La Caja de Ahorros del Mediterráneo (CAM) va camino de convertirse en el tercer cadáver que deja en el camino la actual crisis financiera en España. Tras Caja Castilla la Mancha y Cajasur, la entidad alicantina está a un solo paso de caer. El pasado viernes, su Consejo de Administración aprobó una petición de 2.800 millones de euros al FROB, con el objetivo de sanear las cuentas y permitir acumular un core capital superior al requerido por el Banco de España.

Es evidente que tras los problemas de todo el sector se encuentra la burbuja inmobiliaria. Las entidades cayeron en la trampa del boom del ladrillo, que prometía grandes rentabilidades en poco tiempo y que, parecía, no tenía demasiado riesgo. Sin embargo, algunas fueron menos cautas que otras (o más inconscientes). El mapa de la vivienda en España muestra numerosos puntos rojos y en los más calientes está presente, casi siempre, la CAM. Siguiendo el rastro del mercado inmobiliario español desde comienzos de la última década, es fácil ver las huellas de los pasos que dio la caja alicantina en su camino hacia el abismo.

Más casas que nadie

Aunque todas las regiones españolas se vieron inmersas en la locura del ladrillo, un negocio que durante algunos años pareció una gallina de los huevos de oro inagotable, algunas partes sufrieron la fiebre con más intensidad que otras. Además, tampoco todas las entidades financieras pidieron los mismos requisitos a sus clientes, ni fijaron los mismos riesgos, ni fueron igual de precavidas. Ahora, se recogen los frutos de aquella política.

La CAM es una entidad que, como otras muchas cajas, se expandió al calor de los beneficios inmobiliarios. Financió algunos de los más faraónicos proyectos de la Comunidad Valenciana, desde Terra Mítica a la Fórmula 1. De todos ellos se ha hablado mucho en los últimos días, pero al final, en términos absolutos, no supone un porcentaje demasiado elevado en el agujero total de la entidad, estimado en unos 7.000 millones de euros.

Lo relevante es la suma de pequeñas hipotecas que los particulares le han ido dejando sin pagar o que podrían entrar en mora en los próximos meses. Y también la cantidad de promociones sin vender, a medio terminar o, incluso, sin empezar a construirse que se financiaron con el dinero de la CAM. De los 51.000 millones de crédito total, unos 10.000 corresponden a promotores y constructores de viviendas.

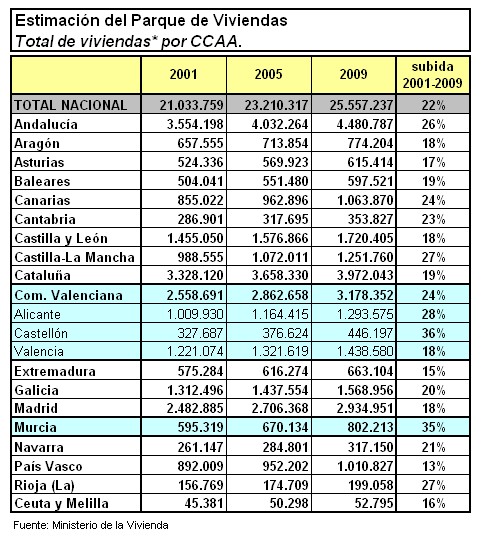

Todo este proceso comenzó cuando se empezaron a hacer más casas de las que se necesitaban, a lo que ayudaron unos bajísimos tipos de interés que animaron a pedir créditos al sector financiero. En toda España se ha vivido una década de crecimiento en el número de viviendas, pero en ninguna región fue tan evidente como en la dominada por la CAM. Mientras en el conjunto de España el parque inmobiliario crecía un 22% entre 2001 y 2009, en Alicante lo hacía un 28% y en Murcia un 35% (el mayor crecimiento de cualquier comunidad autónoma). Precisamente las dos provincias con más implantación de la entidad, que hasta 1988 se denominaba Caja de Alicante y Murcia.

La explosión de la burbuja

Todo este espejismo comenzó a revelarse en 2007, con las primeras señales de problemas en el sector financiero de EEUU. En España, aquel año los precios de la vivienda alcanzaban su punto más alto y comenzaba a hablarse del estallido de la burbuja inmobiliaria. Las entidades aseguraban que no había problemas y que el mercado seguía teniendo fundamentos sólidos.

Sin embargo, las previsiones más catastrofistas se quedaron cortas. El ladrillo se hundió y por el agujero que dejó se colaron las ilusiones de numerosos inversores, accionistas, prestamistas y, también, entidades bancarias. Las cajas comenzaron a recoger los frutos de una actitud no vigilante durante la época de las vacas gordas. Cuando llegaron las flacas no tenían colchón en el que apoyarse.

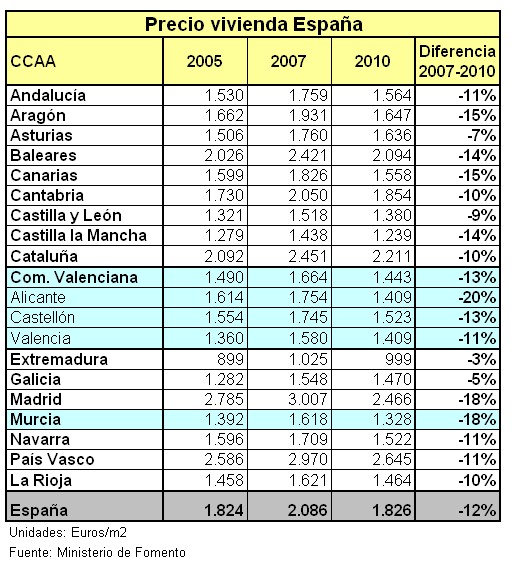

De nuevo, la CAM está en el epicentro del terremoto. Según datos oficiales del Ministerio de Fomento, en España los precios de la vivienda han perdido un 12% desde su máximo de 2007 (algunos expertos cifran el descenso en el 20% y pronostican que todavía queda margen para nuevas caídas). Sin embargo, no en todas las provincias ha sido igual. Mientras en Extremadura o Galicia el descenso es de apenas es un 5%, en Murcia alcanza el 18% (de nuevo, el mayor de cualquier región) y en la provincia de Alicante es del 20%.

Llaves en mano

Con esta evolución, ha llegado lo inevitable. Numerosas empresas del sector han empezado a no poder hacer frente a sus préstamos y muchas familias han tenido que entregar sus casas, cuando no eran capaces de pagar mensualmente sus hipotecas.

Esto tiene dos efectos: por un lado, la entidad que ha hecho el préstamo se encuentra con un bien en sus manos que no vale lo que dice en sus balances. El ejemplo clásico sería una caja que entregó un crédito de 15 millones de euros a un promotor y ahora ve como este promotor, que no puede hacer frente a ese préstamo, le entrega las llaves de la promoción. Pero claro, ahora ese negocio no vale 15 millones sino, quizás, siete millones.

La suma de hipotecas impagadas por los hogares y de créditos morosos del sector del ladrillo es el principal problema de los bancos y cajas españoles. Además, es una preocupación para todos los que están alrededor, puesto que no se sabe cuánto de esa cartera tienen las entidades españolas.

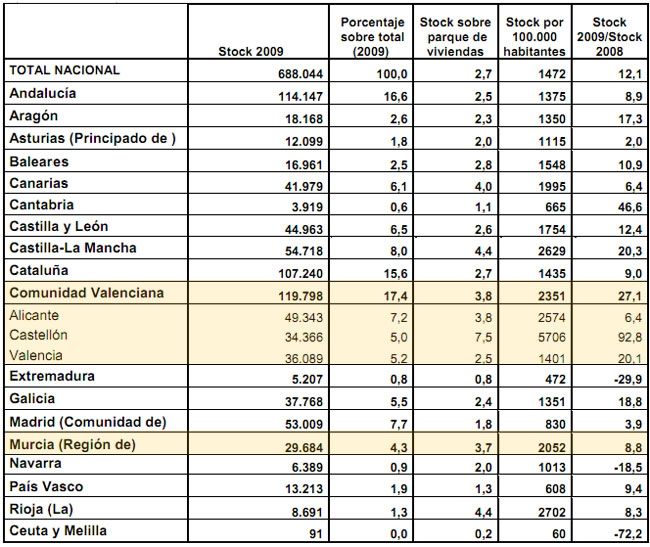

Puede que un buen indicio sea el stock de viviendas terminadas y sin vender. Es un dato que muestra donde el mercado inmobiliario está más parado, tiene más activos susceptibles de liquidar y necesitará un tiempo mayor para llegar a una situación de normalidad. De nuevo, Murcia y Alicante sobresalen en la clasificación. La Comunidad Valencia es la primera en pisos vacíos en toda España, con casi 120.000. Ambas regiones, tienen más de 2.000 viviendas sin uso por cada 100.000 habitantes, muy por encima de la media nacional.

Stock de viviendas sin vender en España (Fuente: Ministerio de Fomento)

El mapa de la ambición

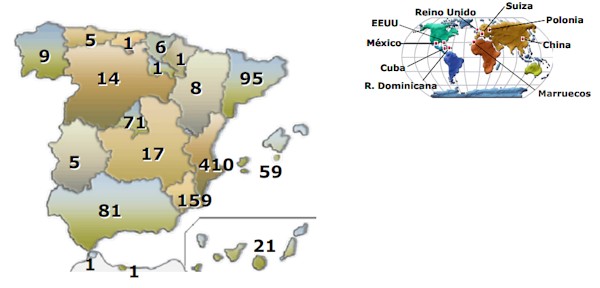

Quizás el mejor reflejo de todo lo explicado hasta este momento sea el mapa de sucursales de la entidad. La CAM tenía 974 oficinas a septiembre de 2010, pero llegó a tener 1.067 oficinas a finales de 2006. ¿Era necesario que una entidad nacida en Alicante y Murcia, con una pretensión profundamente local, acabase con esta enorme red de oficinas en toda España? CAM ha abierto sucursales en EEUU, Cuba, México, República Dominicana, Reino Unido, Polonia, Suiza, China y Marruecos.

MAPA SUCURSALES CAM EN SEPTIEMBRE 2010

Los grandes fiascos

Lo más comentado en los medios en las últimas horas han sido los agujeros que los grandes préstamos han dejado en las cuentas de la CAM (aunque en términos absolutos pesa más el conteo de pequeños créditos que han salido mal). Sin embargo, es evidente que estas grandes inversiones también han sido dañinas para su balance, además del efecto sobre su reputación.

La CAM ha participado en algunos de los grandes proyectos emprendidos en la costa valenciana en los últimos años, tanto públicos como privados: la Ciudad de las Artes de Valencia, la Ciudad de la Luz en Alicante, Terra Mítica, Polaris World.

Según el recuento que hace este lunes Expansión, los créditos fallidos a las grandes empresas del ladrillo suman unos 650 millones de euros: 155 con Martinsa, 137 Nozar, 122 Polaris, Francisco Hernando (El Pocero) 100, Traemon 75, Sacresa 73 y Habitat 17.