En la actualidad, existe un gran debate respecto a las causas de la subida del precio de las materias primas, que está empezando a afectar a los precios al consumidor conforme las empresas se ven obligadas a transmitir a sus productos dicho encarecimiento de costes.

Hay dos posturas opuestas. La primera exoneraría de toda responsabilidad a los bancos centrales y sus políticas monetarias expansivas, asignando la subida de precios al aumento de la demanda, principalmente desde los países emergentes, y a problemas puntuales de producción como, por ejemplo, sequías en el caso de los alimentos o inestabilidad política -revoluciones- en el caso del petróleo. La segunda, en cambio, acusa directamente a la banca central de alimentar las presiones inflacionistas a nivel mundial.

En este sentido, las autoridades monetarias de las grandes potencias han adoptado diferentes posturas, incluso discrepando entre ellas. Por un lado, nos encontramos a Janet Hellen, que forma parte del ala más fundamentalista e inflacionaria de la Reserva Federal de EEUU (FED). Hellen niega cualquier tipo de responsabilidad y advierte de que los precios de las materias primas no van a cambiar un ápice la política expansiva de la FED.

Desde el BCE, sin embargo, han sido más cautos, aunque sin apuntar claramente a la causa y origen de la creciente inflación. Así, el presidente del BCE, Jean Claude Trichet, ya ha advertido que su política se centrará en mantener bajo control el auge de precios en la euronoza como resultado del alza de las materias primas, aunque niega toda responsabilidad.

Por su parte, el Banco Central de Japón (BoJ), con una dilatada experiencia en la aplicación de "estímulos" monetarios, publicó un informe el pasado marzo en el que analiza a fondo el actual proceso inflacionario a fin de detectar el origen del mismo.

La demanda emergente

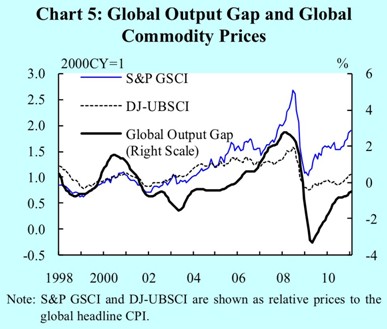

En primer lugar, el estudio empieza remarcando la innegable relación entre el precio de las materias primas y la creciente demanda como resultado de la recuperación económica, lo cual se observa en la correlación existente entre la actividad mundial y los principales índices de materias primas.

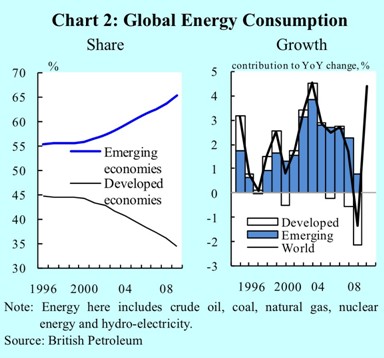

De este modo, los países emergentes han sido los protagonistas del reciente aumento de la demanda, con varios factores agravantes. Por ejemplo, sus economías son menos eficientes en el uso de las materias primas que las desarrolladas, lo cual precisa de un mayor consumo de recursos para generar la misma producción. Esto queda reflejado en su cuota de consumo energético, que en la última década no ha parado de aumentar.

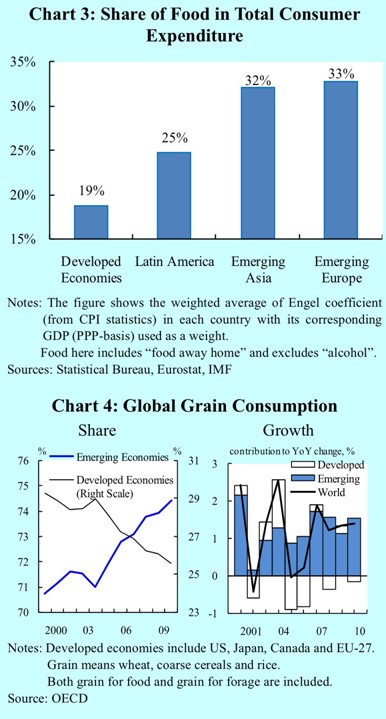

Además, el consumo de comida representa una parte mucho más grande de la renta de sus ciudadanos, produciendo así fuertes cambios en la demanda, con el añadido de que el progresivo incremento de su capacidad adquisitiva les permite acceder a alimentos más elaborados y de mayor calidad -aumento de la demanda de carne, por ejemplo, y su impacto indirecto en el mercado de cereales-.

Financiación de las materias primas

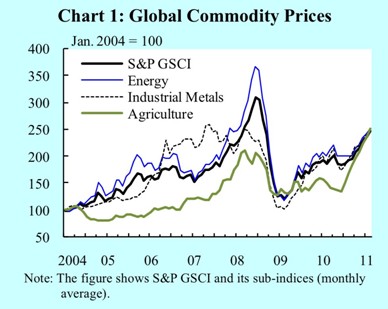

Sin embargo, el incremento de la demanda industrial no explica por sí sola el sustancial incremento de precios relativos (en algunos sectores) a nivel internacional. Así, el informe del BoJ muestra cómo durante la última década las materias primas se han ido convirtiendo en un vehículo de inversión común, sobre todo en las economías desarrolladas, cuando, anteriormente, tan sólo constituían un mercado relativamente pequeño dentro del amplio mundo financiero. El mercado, en su constante búsqueda de diversificación y buenos retornos en el ámbito de las materias primas -sobre todo, en entornos inflacionarios-, ha desarrollado numerosos índices y ETF's centrados en este sector.

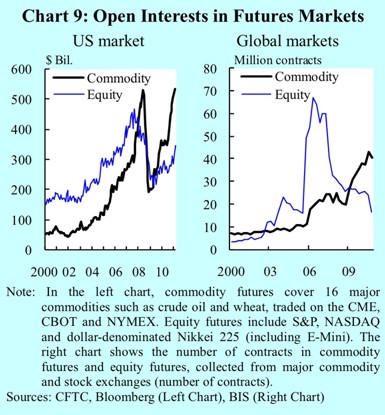

En la siguiente gráfica se puede observar la correlación existente entre la bolsa y las materias primas en EEUU que, en general, no se produce en el resto del mundo.

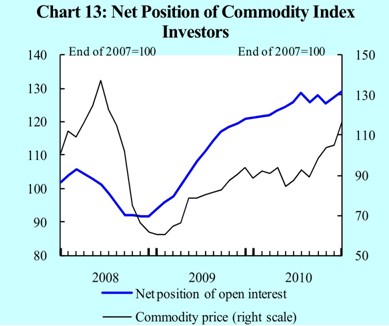

Este sustancial incremento de inversores en materias primas afecta, evidentemente, a la formación de precios. Así, si anteriormente se ha señalado la correlación existente entre la actividad económica y el precio de las materias primas, la siguiente gráfica muestra una correlación aún mayor entre el volumen de contratos de futuros y el precio de las materias primas.

Conclusiones

Una vez analizadas estas variables, el BoJ admite en su estudio que resulta complicado conocer con precisión qué porcentaje del aumento de precios deriva de cada una de ellas. Sin embargo, sí alcanza una conclusión clara y concisa: la agresiva política expansiva seguida por los principales bancos centrales del mundo -encabezados por la FED- desde el estallido de la crisis financiera internacional en 2008 (tipos de interés bajos, inyecciones monetarias, monetización de deuda, etc.) ha ayudado a impulsar el precio de las materias primas al alza, ya que los tipos históricamete bajos y el exceso de reservas –como resultado de las masivas inyecciones a la banca- incentivan el consumo, la especulación y la inversión en mercados emergentes en busca de mayor rentabilidad.

En concreto, el BoJ destaca que la especulación financiera sigue los comportamientos de la oferta y la demanda y puede ayudar a una más eficiente formación del precio, pero en un entorno de bajos tipos de interés dicha especulación tiende a desconectar de la economía real y a formar burbujas.

Así pues, la clave de este estudio radica en que, por primera vez -y sin que sirva de precedente- un importante banco central de la talla del nipón entona el mea culpa al reconocer explícitamente la responsabilidad de los banqueros centrales en el alza de precios. Así, de su estudio se extrate que, ya sea a base de incentivar una demanda manipulada o una especulación financiera desconectada de las expectativas del libre mercado, las expansiones monetarias aplicadas por los bancos centrales han sido un factor crucial en el aumento del precio de las materias primas.

Es decir, la banca central está alimentando la inflación mundial, ya que la caída artificial en tipos de interés negativos –tasa de inflación superior al tipo de interés- explica, en gran medida, la huida masiva de dinero hacia materias primas y metales preciosos, tal y como avanzó Libre Mercado.

Si bien es cierto que el BoJ entona el mea culpa con la boca pequeña, también lo es el hecho de que por primera vez un importante banco central admite la responsabilidad directa de estos organismos en el alza de precios. Algo inédito: Trichet (BCE) y King (Banco de Inglaterra) no se han pronunciado en público sobre esta materia, mientras que Bernanke (FED) ha negado, una y otra vez, toda responsabilidad respecto al aumento de la inflación.

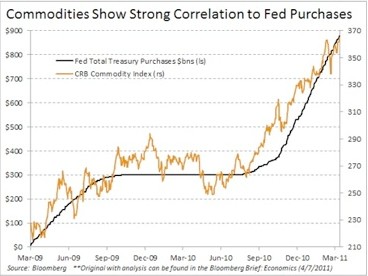

Y ello, pese a que la banca central ya impulsó en 2008 la burbuja del petróleo y lo que evidencian algunos datos en el actual proceso. El siguiente gráfico muestra la correlación existente entre el precio de las materias primas y el inicio de la compra de deuda pública y bonos hipotecarios por parte de la FED (quantitative easing):