La crisis europea está al rojo vivo. Los diferentes planes de rescate por parte de la Unión Europea prometían solventar los problemas, pero apenas unos meses más tarde se están demostrando contraproducentes o insuficientes, según las diferentes interpretaciones.

La clase política de Bruselas y de los paises más sanos de la UE se preparan para otra ronda de rescates, ya que están convencidos de la necesidad de salvar la Unión. Pero la resistencia que están encontrando entre los ciudadanos de los países que van a tener que pagar la factura es cada vez más fuerte, reflejándose en fuertes debacles electorales, rebeldía de votos en los partidos y victorias de partidos excépticos con la Unión, al menos, tal como está planteada hoy en día.

Nada más empezar la crisis salieron a relucir los fuertes problemas de gasto público en los diferentes gobiernos de los paises períféricos, los llamados PIGS, malacostumbrados por la falsa prosperidad de la burbuja inmobiliaria y los rescates al sistema financiero. Esta situación insostenible rápidamente se reflejó en un aumento disparatado del déficit y el consiguiente encarecimiento de la financiación. Aparecieron serias dudas sobre la solvencia real de los diferentes gobiernos, a pesar de que los políticos negaron constantemente el problema. No pasó demasiado tiempo hasta que se confirmó que las dudas estaban justificadas.

La reacción de la Unión Europea y de la clase política de sus países fuertes, liderados por Alemania, siempre ha sido optar por los rescates, a pesar de mantener una retórica de dureza para contentar a su opinión pública, ya que al final son sus contribuyentes los que acabarán pagando la factura, ya sea mediante impuestos más altos, menos servicios y/o mayor inflación de precios.

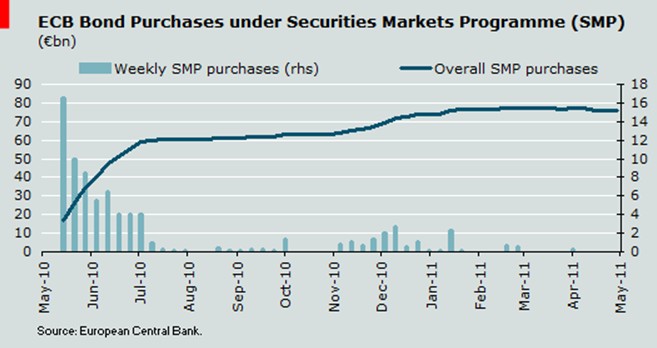

La primera acción la tomó el Banco Central Europeo (BCE) liderado por Trichet. Los bajos tipos de interés y los arbitrajes favorables para que los bancos comerciales compraran deuda gubernamental no fueron suficientes. Bajo el programa SMP (Securities Market Program) empezó a comprar directamente bonos de los gobiernos en problemas para mantener los tipos de interés por debajo de ciertos niveles críticos. Aunque Trichet lo negara, el SMP es muy similar a los programas de Quantitative Easing de EEUU o Reino UNido, ya que todos consisten en monetizar (comprar mediante la emisión de billetes) deuda pública, un proceso muy inflacionario que quedó temporalmente disimulado por las presiones deflacionarias (desplome del crédito privado) derivadas de la crisis.

La idea del eurobono

En realidad, este programa no era la opción preferida de los burócratas europeos. Al inicio de la crisis intentaron promocionar la idea del bono europeo, que hubiera transferido la responsabilidad del pago de la deuda de los diferentes países miembros a todo el conjunto de la UE. Los países con la situación fiscal más en orden lo vieron evidentemente como un subsidio por su parte hacia los socios fiscalmente más irresponsables, y la oposición ciudadana no se hizo esperar. De este modo, la creación de los famosos eurobonos quedó temporalmente aparcada.

Por ello, como segunda opción, se escogió el ya citado SMP. El BCE puso en marcha el programa sin hacer apenas ruido, pero poco a poco la información fue llegando a la ciudadanía, que no tardó en protestar. El programa SMP es, en realidad, ilegal ya que viola el Tratado de Mastricht, tal y como admitió más tarde el expresidente del banco central alemán (Bundesbank) y exmiembro del BCE Axel Weber. En Alemania llegó a formarse una asociación que interpuso una denuncia ante los tribunales germanos. Pero la voluntad política se impuso y el Tribunal deshechó la denuncia.

El BCE estuvo especialmente activo durante el verano de 2010 -como se puede ver en la gráfica-, sosteniendo artificialmente la deuda griega, irlandesa y lusa mediante estas compras extraordinarias e ilegales de bonos, con la sombra amenazante de la enorme deuda española de fondo.

Solventados momentáneamente esos problemas, el BCE tan sólo tuvo que volver a intervenir ligeramente a finales del año pasado, para más tarde dejar de utilizar el programa SMP definitivamente. La razón es la aparición del EFSF (European Financial Stability Facility), un fondo de rescate garantizado por todos los paises de la Unión. En realidad, el EFSF es un bono europeo colado por la puerta trasera, aunque con algunas limitaciones. Pero al igual que un eurobono completo, transfiere la responsabilidad de la deuda de los países rescatados al conjunto de la UE.

El EFSF puede emitir deuda para financiar los rescates, empleando como garantía la propia deuda del resto de gobiernos de la UE. Además, la deuda del actual Fondo de rescate europeo es aceptada por el BCE. Este detalle es importante, ya que estos bonos cotizan a un interés superior (por encima del 2,5%) que el de la ventana de descuento del BCE (1,25%), lo cual crea un arbitraje favorable. Todas estas "facilidades" no han pasado por alto al mercado, que ha acudido en masa a la compra de la deuda del EFSF, destacando la demanda asiática, que busca diversificar sus abultadas reservas en dólares.

Pinchar en la imagen para ampliar

Pero el EFSF es sólo una solución temporal, hasta que entre en funcionamiento el mecanismo definitivo elegido por la UE para gestionar este tipo de situaciones. Se trata del llamado ESM (European Stability Mechanism) que, en principio, entraría en vigor en 2013.

El ESM es un paso más hacia la unión fiscal de la UE, pero con una serie de cláusulas exigidas por los políticos alemanes con la intención de evitar el abuso de los gobiernos más irresponsables. Independientemente de la valoración particular de dichas cláusulas, el problema es que cuesta creer que estos límites vayan a respetarse cuando las condiciones impuestas por el Tratado de Maastricht (déficit máximo del 3% del PIB y deuda del 60%) han sido violadas constantemente desde el inicio del euro, pese a ser un acuerdo más descentralizado y, por tanto, menos dado al abuso.

El descontento europeo

Así parecen reconocerlo cada vez más los ciudadanos de los países del centro y norte de la UE, como queda reflejado en la creciente oposición al ESM y, en general, a la dirección que está tomando la Unión Europea.

En Alemania, la oposición interna empezó en el partido liberal, Free Democratic Party (FDR), que forma coalición de Gobierno con el CDU de Angela Merkel. Inicialmente, los dirigentes del partido, que ocupan diferentes cargos en el Ejecutivo germano, no se mostraron opuestos al ESM, lo cual provocó su descalabro en las elecciones.

El FDR obtuvo un 14,6% de los votos, su mejor resultado hasta el momento, en las últimas elecciones generales, para luego hundirse en las elecciones regionales, alcanzando apenas el 5% necesario para obtener representación en el estado de Baden-Wüttemberg. El descalabro realmente no es tan sorprendente porque ya dentro del propio FDR diversos afiliados, ignorados en aquel momento por la cúpula dirigente, formaron asociaciones anti-rescates. Tras el resultado, Westerwelle dimitió como líder del partido, aunque de momento sigue formando parte del Gobierno de coalición, y la nueva cúpula del FDR ha tomado buena nota de los deseos de sus electores avisando que votarán en contra del ESM.

Pero los problemas para Angela Merkel y sus planes para aprobar el ESM no acaban aquí. Hasta 19 congresistas de su propio partido, el CDU, han advertido que votarán en contra del plan. Se ha sugerido una versión alternativa, donde el mecanismo de rescate no se activa automáticamente, sino que cada actuación tiene que ser aprobada previamente por el Parlamento alemán. De esta manera, Alemania mantendría el control sobre su política fiscal, lo cual choca frontalmente con las intenciones de los burócratas de la UE (el eurobono puro y duro supone perder la autonomía fiscal de los socios).

Merkel se ha visto obligada a acudir a los dos partidos de izquierda para aprobar el ESM y poder así rescatar con fondos públicos al sistema financiero europeo. Tanto el partido socialdemócrata como los Verdes se han mostrado favorables, por lo que parece que la votación en el Parlamento alemán para la aprobación del ESM será, finalmente, afirmativa.

La reacción del electorado a esta nueva situación aún está por ver, ya que los apoyos para regresar al antiguo marco alemán no paran de crecer entre los electores. La prensa alemana escribió recientemente por primera vez sobre la posibilidad de que Grecia abandonara el euro, un tema tabú hasta el momento.

El descontento hacia los rescates también se ha extendido por el resto de países de la UE, y ha sido capitalizado por diferentes partidos, normalmente de carácter populista y de derechas. Por ejemplo, en Finlandia ha surgido con fuerza el True Finns (Verdaderos Finalndeses), un partido populista de derechas e intervencionista formado en 1995. Su mejor resultado en las elecciones generales había sido de 5 diputados, y tras prometer rechazar cualquier rescate europeo alcanzó los 39 en las últimas generales, convirtiéndose así en la tercera fuerza del país, muy cerca de los dos principales partidos - National Coalition con 44 y Social Democrats con 42-. En una reciente carta abierta publicada en el Wall Street Journal, Timo Soini, líder del partido, escribía:

Para entender la naturaleza real y la intención de los rescates, primero debemos entender quién se beneficia de ellos. Sigamos al dinero.

A pesar de poder ser acusado de populista, empecemos con lo obvio: No es el ciudadano medio el que sale beneficiado. Está siendo ordeñado y mentido para poder mantener este sistema insolvente funcionando. Se le paga menos y se le cobran más impuestos para proveer dinero y mantener así este sistema Ponzi funcionando. Mientras tanto, se ha desarrollado una especie de simbiosis mortal entre los políticos y los bancos: Nuestros líderes políticos piden prestado cada vez más dinero para rescatar a los bancos, que a su vez devuelven el favor prestando aún más dinero a los gobiernos, manteniendo el sistema a flote.

Curiosamente, el Wall Street Journal más tarde retiró la versión original, reemplazándola por una versión censurada.

Finalmente, True Finns ha roto las negociaciones para formar Gobierno con los conservadores del National Coalition, tras el acuerdo de éstos con los socialdemócratas, otogando así luz verde al rescate de Portugal y de su sistema financiero.

Por su parte, en Dinamarca tampoco han faltado los políticos que han escuchado a sus ciudadanos y han tomado posiciones en contra de los rescates soberanos. El partido de derechas en coalición con los conservadores ha conseguido la reinstauración de controles y aduanas en las fronteras como condición para volver a formar Gobierno, rompiendo los acuerdos básicos con la Unión Europea.

Incluso en Francia, el partido ultraderechista de Le Pen, el que, sin oponerse frontalmente, ha sido más crítico con la Unión Europea, se ha colocado como segunda fuerza política por delante del partido de Sakorzy, según un sondeo publicado en Le Parisien.

Con la ayuda de Alemania y del resto de países de la UE parece posible, desde un punto de vista puramente económico, ejecutar algún plan de rescate para los PIGS, que podría incluir quitas (reestructuración) en la deuda, permitiendo así la supervivencia de la Unión Monetaria.

Sin embargo, la gran incógnita es la disposición de los ciudadanos de estos países a pagar el rescate de los estados periféricos, sobre todo al observar que no saldrán, precisamente, beneficiados. Los ciudadanos de los periféricos, por su parte, también protestan, especialmente en Grecia, ya que no aceptan las condiciones y los recortes públicos impuestos por las autoridades internacionales, orientados a salvar a gobiernos y bancos.

Por último, el último dato del IPC en Europa es preocupante, y el BCE ya admite que no mejorará. La continuada subida de precios, sobre todo, en bienes básicos como materias primas y alimentos, acrecentará el descontento ciudadano y el rechazo a los planes de rescate financiados con ayuda de la impresora del BCE. Así pues, al final, la continuidad o disolución de la Unión Monetaria va a depender del aguante o conformismo de la población europea y de la capacidad de los políticos para lograr vender a sus electores el rescate de los socios insolventes.