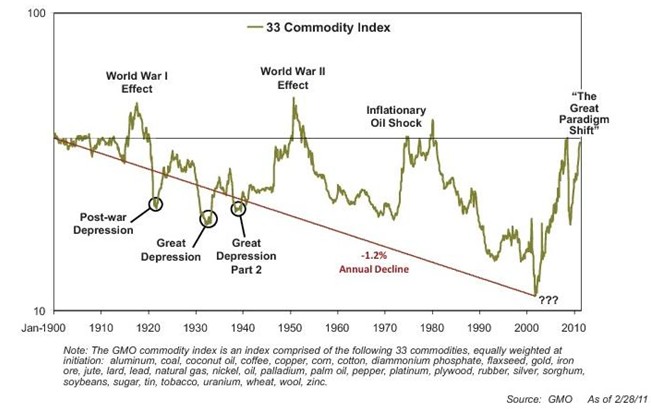

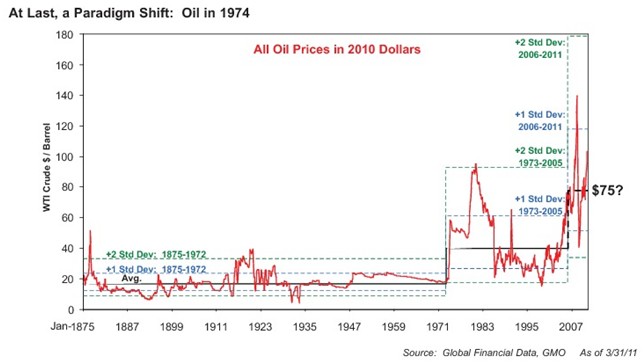

Jeremy Grantham, cofundador y jefe de inversiones estratégicas de la británica GMO -una de las mayores gestoras de activos del mundo-, sorprendió a propios y extraños tras publicar recientemente un demoledor informe en el que disecciona meticulosamente la situación de los recursos no renovables, materias primas y especialmente energía. En el análisis se observa que en tan sólo 8 años se han revertido 100 años de tendencias a la baja en el precio de las materias primas, como puede verse en el gráfico.

El informe identifica las causas de anteriores perturbaciones en los precios (nunca tan grandes como ahora), y sentencia que lo que sucede en la actualidad no tiene nada que ver con anteriores problemas sino que se trata de un cambio real de tendencia.

Según Grantham, la causa de esa caída secular en los precios a lo largo de las últimas décadas no es otra que el drástico incremento en la productividad (es decir, avances tecnológicos), y que superó de largo la tasa de declive de los yacimientos, por lo que la conclusión lógica es que se trató de un afortunado accidente histórico.

Por otro lado, califica de "Monetary Maniacs" a los que culpan de la subida general de precios que se ha vivido desde 2002 a los bajos tipos de interés mantenidos por los bancos centrales, y afirma que si bien los precios en el corto plazo pueden moverse por esta causa, en el largo plazo sólo las fuerzas de la oferta y la demanda pueden modelarlos.

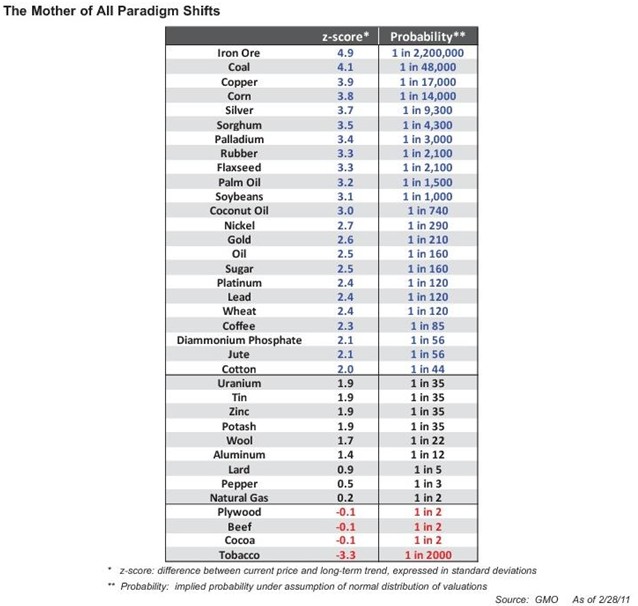

En el siguiente cuadro Grantham analiza la probabilidad de que, en función de datos históricos, la subida de precios que observamos sea debida a una simple burbuja especulativa, y los datos obtenidos indican una probabilidad tan baja de que esa hipótesis sea cierta que es realmente despreciable.

Y razona que si realmente fuera una enorme burbuja especulativa sobre los activos, ¿por qué las Bolsas están dentro de la media (aunque algo caras) y la vivienda en unos sitios está cara, pero en otros no? "Estamos en medio de un gigantesco punto de inflexión en la historia económica", es la contundente conclusión.

En otro de los gráficos que incluye el informe se puede observar tanto la imposibilidad del crecimiento económico eterno como la torpeza que tenemos las personas a la hora de captar intuitivamente este problema. Imaginemos que nos encontramos en el antiguo Egipto, en el año 3000 A.C. y tuviéramos 1 m3 de posesiones, las cuales aumentarían a una tasa que nosotros consideramos normal del 4,5% anual.

¿Cuántas posesiones tendríamos en la época del nacimiento de Cristo? Las personas fallamos estrepitosamente al estimarlo, incluso los expertos preguntados creyeron que la respuesta correcta era muchos órdenes de magnitud más pequeña de lo que es en realidad, es decir, 1057 m3, o lo que es lo mismo, una esfera de 1600 años-luz de diámetro, algo tan gigantesco que escapa totalmente a nuestra imaginación. Una persona caminando a un paso normal necesitaría unas 500 veces el tiempo transcurrido desde la formación de la Tierra para cruzar esa esfera de un lado a otro. Y, por tanto, Grantham concluye diciendo que es ridícula la pretensión del crecimiento perpetuo que asumen la gran mayoría de los líderes políticos.

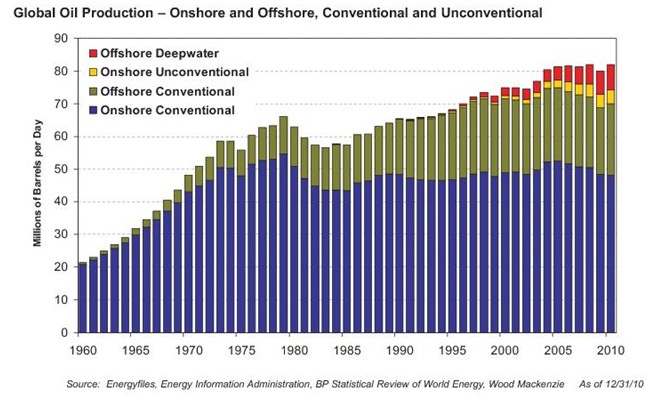

A continuación, Grantham explica el modelo de agotamiento del petróleo que describió, de forma visionaria, el geólogo estadounidense Marion King Hubbert en 1956, y con el que anticipó que el pico del petróleo en los EEUU sucedería sobre 1970 (en realidad, aconteció en 1971) y el pico mundial del petróleo sobre 2006.

Tras el embargo decretado por los países árabes en octubre de 1973 modificó sus previsiones y retrasó el pico mundial hasta 2016. Aunque realmente nadie sabe con certeza si el peak oil (máximo punto de producción petrolífera) ya ha sucedido o no, es totalmente inevitable que ocurra, y casi con certeza será (o ha sido) dentro de los márgenes previstos por la teoría.

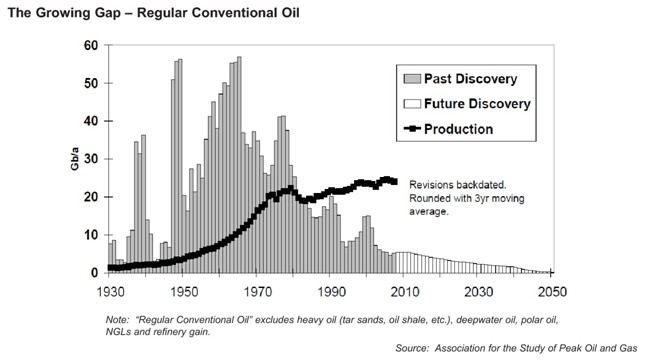

En los siguientes gráficos se ve cómo a pesar de los esfuerzos de los avances técnicos y del gran incremento de los costes de extracción en los últimos 7 años no se ha conseguido incrementar la producción total de petróleo. También puede verse la decadencia imparable de los hallazgos de nuevos yacimientos.

Un tratamiento estadístico de las series de precios del petróleo en los últimos 135 años muestra, además de la extrema volatilidad de los precios, cómo éstos se movieron en el entorno de los 16 dólares entre 1875 y 1973 para, a continuación, moverse sobre los 40, y a partir de 2003 tal vez sobre los 75 dólares.

El autor insiste en que el mercado del petróleo no se está comportando como el típico mercado alcista, en que los inversores insisten una y otra vez en las razones fundamentales que existen para los nuevos precios, en su afán por justificarlos y sostenerlos, sino que se comporta justo del modo contrario, con los inversores insistiendo en que está sobrevalorado y que pronto bajará, lo que él identifica como una razón más para creer que realmente los precios están altos por razones sólidas.

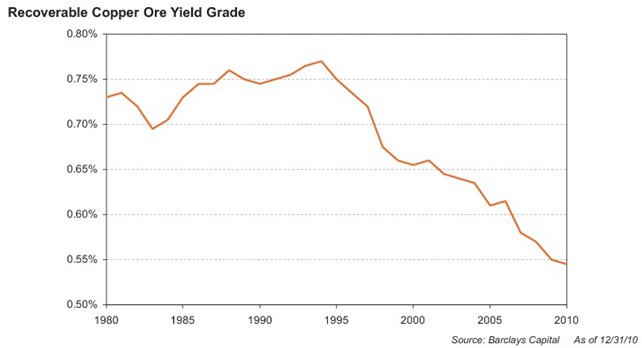

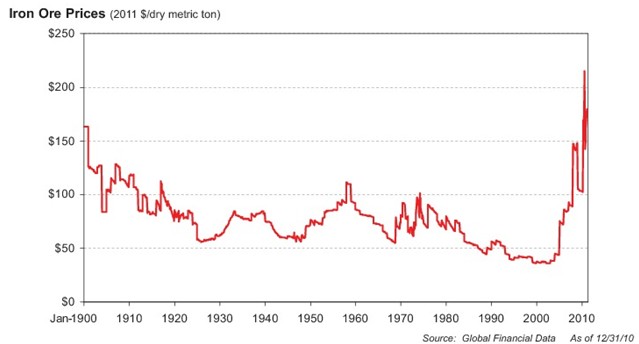

A continuación, el informe analiza otras materias primas, empezando por los metales, reseñando que para una caída del 50% en la concentración de las menas de cobre hace falta inyectar entre 2 y 4 veces más de energía para obtener el metal. Pero además del problema de empobrecimiento de las menas, el informe detalla el brutal encarecimiento de los metales que, como en el caso del hierro, en sólo 8 años ha excedido ampliamente el abaratamiento de los anteriores 100 años, como puede apreciarse en el gráfico.

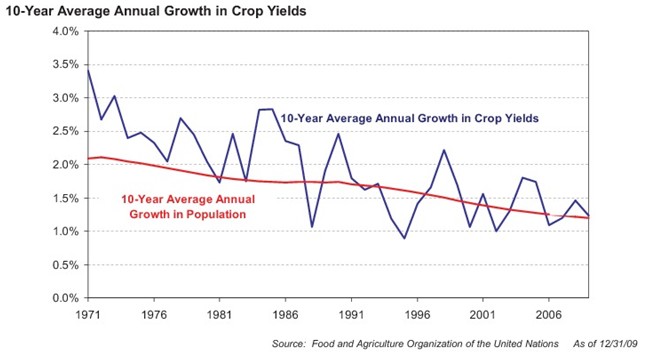

Después, Grantham toca el grave problema del precio de los alimentos y, como se ve en los gráficos, muestra el continuo declinar de las tasas de incremento de la productividad agrícola y los espectaculares aumentos en los insumos de fertilizantes y agua. Estos incrementos en el uso de insumos requiere la utilización de recursos no renovables, incluido el propio petróleo, que también se están agotando.

El informe refleja también las presiones que sufren los precios por el incremento enel consumo de carne y por el proceso (cuya energía neta probablemente sea negativa) de producir combustible a partir de maíz. Argumenta que los que defienden que los alimentos están sufriendo una prolongada burbuja especulativa están equivocados, ya que la manipulación de los precios al contado (spot) en esos mercados está más allá de las posibilidades de los especuladores. Según él, se da el paradójico efecto de que la especulación en futuros de alimentos de los bancos de inversión, como Goldman Sachs y otros, en lugar de aumentar los precios los reducen al disminuir el riesgo para los agricultores.

A continuación, aborda el problema del cambio climático debido al aumento de gases invernadero y califica las evidencias de "aplastantes", y expresa su preocupación por cómo la inestabilidad del clima repercutirá en el suministro de alimentos. Según él, no están en lo cierto aquéllos que achacan las recientes subidas en los precios de los alimentos al mal tiempo en ciertas partes del mundo.

Tiene en cuenta posibles factores coyunturales que podrían hacer caer los precios de las materias primas, sobre todo, el posible pinchazo de la economía china (cuya probabilidad estima para el próximo año en un 25%), o que el buen tiempo haga que tengamos una cosecha extraordinariamente buena, lo que haría que los inversores se retiraran durante un tiempo de estos productos por las elevadas pérdidas sufridas, por segunda vez, en sólo tres años.

Por último, reflexiona sobre las implicaciones de este cambio de paradigma, como son el aumento de valor de las tierras agrícolas y de los recursos en general, y hace hincapié en un hecho trascendental, y es que lo que está ocurriendo ahora no tiene nada que ver con la crisis del 73 o del 79, ya que entonces el valor real que el petróleo aportaba a la economía mundial seguía siendo el mismo, a pesar de las subidas de precios, mientras que ahora no, puesto que las inversiones tendrán que desviarse de forma cada vez mayor y menos productiva hacia los recursos naturales.

En el análisis acerca de la posición de EEUU ante este panorama de menor producción y mayor precio de materias primas, identifica dos puntos clave: mucha tierra cultivable y agua. Otras ventajas que identifica son la abundancia de carbón y la relativa abundancia de gas y petróleo y el ser, paradójicamente, la sociedad que más recursos desperdicia, ya que ello da mucho más margen para un ajuste perdiendo menos a nivel cualitativo. Por ello, dicho fondo señala que con mejoras en la eficiencia energética los EEUU podrían incluso mantener un crecimiento en los próximos 20 años en el entorno del 1,5% al 2%, identificando una tendencia a la caída en el uso de la energía del 1,5% anual.

Para el resto de países es mucho menos optimista, aunque indica que los más eficientes a nivel energético, como Japón, se verán más favorecidos. Los que tengan menos recursos y sean más pobres serán, trágicamente, los peor parados. Argumenta que en este nuevo escenario, la globalización en lugar de ser un juego sólo con ganadores, se transforma en un juego con ganadores y perdedores, siendo los perdedores los países más débiles.

Aunque el informe no menciona a España, las conclusiones que se pueden sacar, de estar Grantham en lo cierto, son muy sombrías. No obstante, España es un país pobre en recursos, muy endeudado y poco productivo, lo que pintaría un panorama ciertamente difícil para la economía nacional.