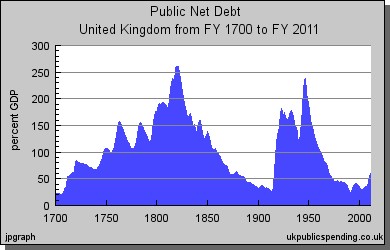

El Imperio Británico estaba al borde de la ruina económica a principios del siglo XIX, tras largos años de lucha contra el ejército de Napoleón. Al término de la guerra con Francia, tras la derrota definitiva de Bonaparte en la batalla de Waterloo en 1815, el Gobierno de Londres se encontraba en situación de quiebra técnica tras acumular una deuda pública próxima al 250% del PIB.

Durante los años de la campaña bélica, Gran Bretaña optó por abandonar el patrón oro para embarcarse, como es tradicional en estos casos, en una decidida política inflacionista mediante la expansión del crédito y un brutal incremento del gasto público a fin de poder sufragar los costes de guerra. Además, la estructura productiva del país se orientó hacia la fabricación de armamento, al tiempo que el sector agrícola (clave en esa época) vivía su particular burbuja al calor del crédito fácil y los contratos del ejército.

Pero la orgía llegó a su fin. A la expansión del crédito inflacionario propio del período bélico le siguió rápidamente otro de posguerra marcado por la recesión económica y la temida deflación –contracción monetaria y caída de precios–. El crédito total del Banco de Inglaterra cayó desde los 44,9 millones de libras el 31 de agosto de 1815 hasta los 34,4 millones en 1816, una reducción del 24%. Esta contracción monetaria provocó que muchos bancos regionales acabaran quebrando entre 1814 y 1816.

Ante tal situación, la industria y la agricultura, los sectores productivos más beneficiados por la expansión que generó el período bélico, comenzaron a demandar al Gobierno la puesta en marcha de ambiciosos planes de estímulo para frenar la depresión. Es decir, programas de gasto público recurriendo al déficit para sufragar grandes obras de infraestructura, ayudas públicas y subvenciones de toda índole. Asimismo, destacados economistas y políticos reclamaron mantener el dinero fiduciario para impulsar nuevamente la inflación y la expansión del crédito. En resumen, las típicas políticas de expansión fiscal y monetaria que hoy en día tanto defienden los keynesianos, con el objetivo de reanudar una nueva burbuja a base de más deuda (crédito).

Por suerte, el Gobierno de Lord Liverpool hizo caso omiso a tales exigencias. Ignoró las propuestas encaminadas a generar inflación para tratar así de evaporar la montaña de deuda que presentaban las arcas públicas. Con una deuda del 250% del PIB, al borde del colapso económico, Gran Bretaña optó por restaurar el patrón oro (1820), con la consiguiente deflación de precios, y por recortar drásticamente el gasto público.

Liverpool permitió al mercado hacer su trabajo: depurar las malas inversiones y liquidar las distorsiones de producción causadas por las descompensadas demandas del período bélico y el auge del crédito inflacionario. Dicho de otro modo, el Gobierno dejó que la necesaria recesión siguiera su curso, que el mercado corrigiera los errores del pasado para poder regresar a una sana economía de paz con bases sólidas. Todo ello hizo posible que la Revolución Industrial pudiera desarrollarse en libertad, elevando de forma general el nivel de vida de los ingleses –el despilfarro bélico tan sólo benefició a determinados sectores–. Daba comienzo la mayor etapa de crecimiento económico de la historia de Gran Bretaña.

En apenas una década, gracias a los abultados superávits presupuestarios, la carga de la deuda pública se redujo hasta niveles manejables. El resultado a largo plazo fue un siglo de estabilidad de precios y una gran prosperidad económica. En 1900 la deuda era del 30% del PIB, y la riqueza del país se había multiplicado por diez. Una valiosa lección para la actual crisis de deuda pública.