Los países de Europa del Este pertenecientes a la UE afrontaron dificultades similares a las padecidas por las economías más débiles de la zona euro tras el estallido de la crisis financiera internacional. Así, los Estados bálticos (Estonia, Letonia y Lituania) crecieron a un ritmo extremadamente rápido durante la etapa de burbuja crediticia gracias a la gran afluencia de capitales y un sustancial incremento del gasto público y privado favorecido por un marco de bajos tipos de interés.

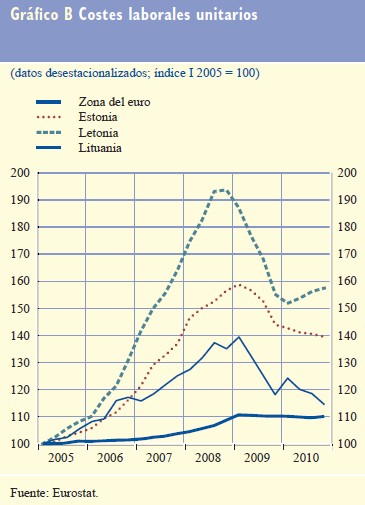

El auge crediticio provocó durante esos años (2002-2007) elevadas tasas de inflación, un crecimiento de los salarios muy superior a los aumentos de la productividad del trabajo, incrementos muy acusados de los precios inmobiliarios y abultados déficits por cuenta corriente (más importaciones que exportaciones).

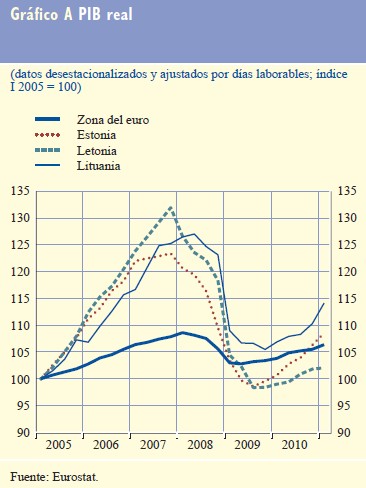

Sin embargo, esta situación de riqueza artificial se volvió insostenible tras el estallido de la burbuja. El PIB real de las economías bálticas en 2009 retrocedió a niveles de 2005. La fuerte recesión causó graves problemas financieros en Letonia, hasta el punto de tener que solicitar asistencia internacional a la UE y el FMI para evitar la caída de algún gran banco.

Pero lo más interesante de esta experiencia es que, pese a que tales desequilibrios fueron más o menos graves en cada país, estas tres economías aplicaron programas de ajuste similares, basados en mecanismos de mercado y no en políticas expansivas como las desarrolladas por la mayoría de los gobiernos de la eurozona, con España a la cabeza.

Y es que, aunque contaban con autonomía monetaria (moneda propia), mantuvieron un tipo de cambio fijo frente al euro. Es decir, sus gobiernos no devaluaron de forma artificial sus respectivas monedas. De este modo, al no poder contar con un tipo de cambio nominal flexible, la mayor parte del ajuste se llevó a cabo mediante un sustancial recorte de salarios y precios, combinado con la aprobación de nuevas reformas orientadas a flexibilizar aún más sus economías.

El sector privado, dada la acusada caída de la mano de obra, recortó de forma sustancial salarios y número de horas trabajadas, y acometió la reestructuración de numerosos procesos de producción. El sector público, por su parte, redujo el sueldo a los funcionarios y el volumen de las plantillas. Como resultado, los costes laborales unitarios disminuyeron significativamente, compensando en parte los excesivos aumentos registrados anteriormente.

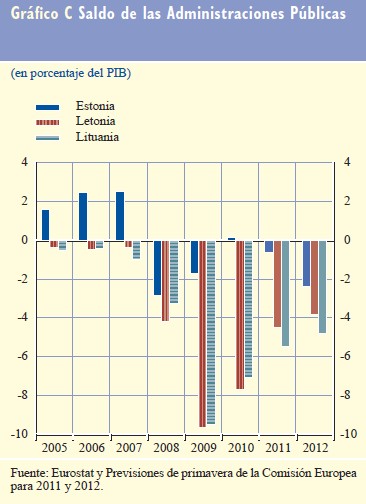

Asimismo, sus gobiernos aplicaron estrictas medidas de consolidación fiscal, reduciendo las necesidades de financiación y recuperando así la confianza de los mercados. Además, la mayor parte del ajuste fiscal recayó por el lado del gasto (recortes). Letonia y Lituania siguen presentando déficits elevados a día de hoy, pero su situación presupuestaria ha mejorado de manera significativa, y esperan cumplir los límites de déficit marcados por la UE. De hecho, dos años y medio después de que la crisis golpeara la región, parece que Letonia está cerca de concluir su programa de ayuda con las autoridades internacionales.

Por otro lado, aunque antes de la crisis ya se consideraba que las economías bálticas eran más bien flexibles, estos gobiernos no dudaron en afrontar nuevas reformas estructurales encaminadas a aumentar aún más la flexibilidad de los mercados y el crecimiento a medio plazo. Dichas medidas se centraron tanto en los mercados de trabajo como en los de productos; entre ellas, cabe señalar la modificación de la legislación del mercado laboral para reforzar su flexibilidad y la mejora del clima empresarial, simplificando los procedimientos de creación de empresas.

Como resultado, estos tres países, impulsados por el sólido crecimiento de las exportaciones, se están recuperando ya de la profunda –pero rápida– recesión económica. Nada que ver con lo que sucede en España, Portugal, Grecia o Italia. Según el propio Banco Central Europeo (BCE), "el proceso de ajuste en los Estados bálticos muestra hasta ahora que los grandes desequilibrios macroeconómicos pueden reducirse sin necesidad de ajustar el tipo de cambio nominal, un mensaje que también es importante para otros países que forman parte de la zona del euro".

Un ajuste de estas características se ve favorecido por "un alto grado de flexibilidad de la economía y ha de apoyarse en unas medidas de política sólidas y aplicadas con determinación para reequilibrar la economía, recuperar la competitividad y sentar las bases de un crecimiento sostenible". ¿Las claves? Considerable ajuste fiscal, recortes salariales y fuerte ajuste de precios relativos (devaluación interna) para impulsar el crecimiento vía exportaciones. En resumen, la devaluación interna es posible...