El pasado martes saltaron las alarmas cuando la agencia de calificación crediticia Moody's decidió rebajar en cuatro escalones el 'rating' de la deuda de Portugal, desde 'Baa1' hasta 'Ba2' con perspectiva negativa, lo que sitúa la calidad crediticia de Portugal a nivel de 'bono basura'. Dicha degradación ha disparado, una vez más, las críticas de las autoridades públicas europeas hacia las agencias de calificación. Y ello, bajo el argumento de que Moody´s es estadounidense y, por tanto, desconoce la realidad europea, y que ya se equivocaron anteriormente, tal y como aconteció en el caso de Lehman Brothers -el banco de inversión contaba con una nota alta horas antes de su quiebra-.

De hecho, la burocracia de Bruselas se agarró a esta rebaja para cargar con dureza contra las agencias, abogando nuevamente por su regulación y la creación de una agencia pública europea. En este sentido, el portavoz económico de la Comisión Europea (CE), Amadeu Altafaj, subrayó que el Banco Central Europeo (BCE), el Fondo Monetario Internacional (FMI) y la propia CE efectúan unos análisis "más exhaustivos e independientes".

Sin embargo, tal argumentación hace agua por varios motivos: las agencias constituyen un oligopolio y su funcionamiento es muy cuestionable, ya que califican las emisiones de sus propios clientes (empresas y países), previo pago. De ahí, precisamente, que normalmente se hayan equivocado al alza, no a la baja; las previsiones de los organismos públicos tampoco se han caracterizado por sus aciertos y, de hecho, han errado reiteradamente a la hora de augurar el fin de la crisis de deuda reafirmando la solvencia "incuestionable" de sus socios más débiles; pero más allá de este tipo de consideraciones a nivel general, en el caso concreto de Portugal llama la atención que sea el propio FMI el que ponga en duda la credibilidad del Gobierno luso.

La decisión de Moody´s

Moody´s ha rebajado el rating portugués por tres motivos básicos. En primer lugar, pone en duda que Portugal pueda alcanzar los objetivos de reducción de déficit impuestos por la troika internacional, en tiempo y forma. Por ello, cuestiona que pueda volver a financiarse en los mercados a un coste sostenible a partir de 2013, tal y como contempla el plan de rescate. En segundo lugar, por estas mismas razones, Moody´s no descarta que Portugal precise de un segundo plan de ayuda exterior. Por último, llegado este caso, lo más probable es que este segundo rescate conlleve pérdidas para los acreedores privados (un default suave), tal y como se está planteando para Grecia.

En resumen, la decisión de Moody´s refleja la elevada probabilidad de que Portugal no cumpla sus objetivos y, por ello, tenga que afrontar finalmente una reestructuración de su deuda, con el consiguiente impacto sobre los bancos acreedores.

Pero, ¿está justificado dicho diagnóstico? La clave aquí radica en saber si Portugal cumplirá o no sus objetivos presupuestarios lo cual, a su vez, dependerá de su crecimiento económico (capacidad para repagar deuda) y de los ajustes públicos para reducir su abultada brecha fiscal. Pero lo que más llama la atención de la polémica sobre las agencias es que, independientemente de que cumpla o no (algo que demostrará el tiempo), son las propias autoridades públicas las que ponen en cuestión la solvencia de Portugal. A continuación, las principales claves:

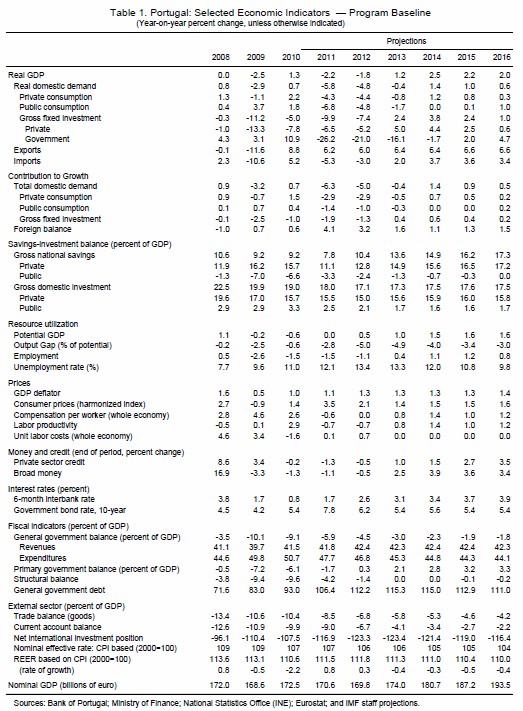

Déficit y deuda

Portugal cerró el ejercicio 2010 con un déficit público del 9,1% del PIB (15.783 millones de euros) y una deuda del 93% (160.470 millones). El objetivo último es que Lisboa logre reducir esta brecha fiscal hasta el 3% del PIB en 2013 y, a partir de entonces, estabilice su nivel de deuda en torno al 115%-110% del PIB.

Así pues, parte de una delicada situación financiera. De hecho, la situación puede ser incluso peor, ya que las últimas revisiones oficiales han arrojado serias dudas acerca de la contabilidad pública de Portugal. Eurostat desveló recientemente el maquillaje de deuda y déficit aplicado por Lisboa para ocultar parcialmente sus desequilibrios presupuestarios.

Un Estado sobredimensionado

A ello se suma el dudoso expediente luso. Portugal cuenta desde hace años con un sector público sobredimensionado, cuyo peso asciende al 50% del PIB. Lisboa incumplió reiteradamente los límites de déficit y deuda marcados por la UE en plena bonanza económica, y su economía permanece estancada (crecimiento plano) desde hace más de una década. Y es que, el Estado mató a Portugal, y será ahora ese mismo Estado el encargado de hacer los deberes para poder sacar al país del agujero.

Previsiones económicas

Uno de los principales puntos para cuestionar el cumplimiento del ajuste luso son sus previsiones de crecimiento. Y éstas no parten de ninguna agencia privada sino de los cálculos oficiales elaborados por organismos públicos.

Así, los negociadores del rescate luso -UE, FMI y Lisboa-, estimado en 78.000 millones, admitieron que el plan de ajuste impuesto a cambio de la ayuda prolongarán la recesión de Portugal hasta 2013 y aumentarán el paro hasta el 13%.

El FMI estima en su escenario base una caída del PIB del 2,2% en 2011 y del 1,8% en 2012, pero estas previsiones ya se han quedado cortas, según el propio Gobierno luso.

Lisboa no estima tasas de crecimiento hasta mediados de 2013, y a partir de entonces el repunte será muy escaso, según muestra también la OCDE. Es decir, crecimiento negativo, estancado o muy moderado hasta 2015.

Todo ello impactará negativamente en la creación de empleo y en la tasa de paro. Su índice desempleo ha subido hasta el 12,4%, por encima de la media de la UE, y alcanza el 28,1% en el caso de los jóvenes menores de 25 años. Lo grave aquí es que la tendencia laboral empeorará conforme el crecimiento luso sea nulo o negativo.

Un ajuste lleno de riesgos

La recesión y el aumento del paro se traducirá en menores ingresos fiscales, con lo que el esfuerzo para reducir el gasto público tendrá que ser mayor. Sin embargo, hasta el momento, Lisboa parece optar por nuevas subidas de impuestos para compensar la pérdida de recaudación. Así, por ejemplo, más allá de la amplia gama de aumentos tributarios que contempla el plan de rescate internacional, el Gobierno luso acaba de anunciar que confiscará el 50% de la paga extra de Navidad para ingresar 800 millones de euros.

Esta medida se adoptó tras observar que el déficit público luso se ha situado en el 7,7% del PIB en el primer trimestre, cuando el objetivo marcado por el FMI y Bruselas es llegar al 5,9% a finales de año. Es decir, a falta de austeridad, más impuestos. ¿Problema? Los ajustes basados en subidas fiscales suelen terminar en fracaso, tal y como ha mostrado el caso griego.

El FMI lo admite

Sin embargo, lo más sorprendente en este ámbito es que el propio FMI admite en su informe sobre el rescate portugués (página 23) que el programa de ajuste cuenta con "importantes riesgos". Hasta tal punto es así que reconoce que el ajuste puede "fallar" e, incluso, provocar un "impacto adverso" sobre las delicadas finanzas lusas. El "escaso crecimiento" podría empeorar "sustancialmente la dinámica de la deuda pública", añade.

Además, la sustancial consolidación fiscal y las reformas estructurales precisan de "apoyo social" y un "continuado consenso político". Por si fuera poco, la escasa credibilidad que otorgan los mercados podría presionar aún más a la banca lusa. Su escasa solvencia obligaría a poner en marcha un rescate público mayor de lo estimado, descuadrando así las cuentas de Portugal. Y aunque el ajuste se implementara, la crisis de deuda en otros países periféricos podría afectar negativamente a Portugal, incide el organismo.

Alto riesgo de impago

El FMI, por tanto, admite que el rescate no está, ni mucho menos, exento de riesgos. No sólo Moody´s duda, pues, de Portugal. Las previsiones de crecimiento y paro oficiales, las medidas de Lisboa y los riesgos implícitos del rescate arrojan algo más que dudas razonables sobre Portugal, según los mismos políticos que ahora cargan contra Moody´s por degradar su rating.

De hecho, el prestigiosos instituto germano IFO, vinculado al Gobierno alemán, ya advirtió hace poco que "Portugal e Irlanda podrían precisar otro rescate". La diferencia con el primero es que, llegado el caso, los acreedores sufrirán pérdidas. Razones todas ellas más que suficientes para calificar al país vecino de 'bono basura', que no es otra cosa que "alto riesgo de impago". Y todo ello sin tener en cuenta que Portugal ya ha precisado de ayuda internacional para evitar la quiebra, prueba inequívoca de su insolvencia.