España e Italia protagonizan este lunes 11 de julio. No hay prácticamente ningún diario europeo que no lleve a su portada a los dos países mediterráneos, que han visto como su prima de riesgo respecto al bund alemán se disparaba entre más de 40 puntos por encima del nivel de cierre del viernes. Por eso, la reunión del Eurogrupo en Bruselas, prevista para determinar cómo se organizará el rescate a Grecia, ha cambiado de objetivo y ahora todos los esfuerzos van dirigidos a intentar detener la crisis de los bonos hispanos e italianos. La pregunta es si los líderes europeos lo conseguirán. Llevan más de un año y medio intentándolo y todavía no lo han conseguido.

¿Qué ha pasado?

Puede que a muchos les haya sorprendido lo ocurrido este lunes. En realidad, las últimas tres jornadas de la semana pasada ya adelantaban que tanto España como Italia lo pasarían mal en este comienzo de verano. Lo que ha pasado es que se ha generalizado la sensación de que Grecia quebrará. Más o menos esto estaba descontado por los mercados, que asumían que habría algún tipo de reestructuración de la deuda helena (básicamente en forma de ampliación de plazos). La diferencia es que ahora empieza a plantearse una bancarrota real, con quitas a los acreedores (es decir, que cobrarán menos de lo prometido). La UE ha asumido que Atenas nunca podrá pagar lo que debe, por muchas componendas que se busquen. Si a eso, se suma que este viernes se conocerán los resultados de los tests de estrés y que se rumorea que serán malos para el sistema financiero español;

¿Por qué afecta esto tanto a España?

La quiebra de Grecia abre una compuerta que hasta ahora parecía imposible de abrir. Por mucho que se haya hablado de "reestructuración", "participación voluntaria" o "refinanciación", parecía que los grandes de la UE, encabezados por Alemania acabarían dando la cara y evitando que los acreedores helenos se quedaran sin su dinero. Ahora ya no. Si Atenas impaga, ¿por qué no pensar que luego lo harán Lisboa, Madrid o Roma? Por eso, los mercados han reaccionado así. El miedo se ha apoderado de los inversores. Lo que antes se veía como imposible (el impago de la deuda soberana de un país de la UE), ahora se piensa que es más que probable.

¿Por qué es especial la jornada del lunes 11 de julio?

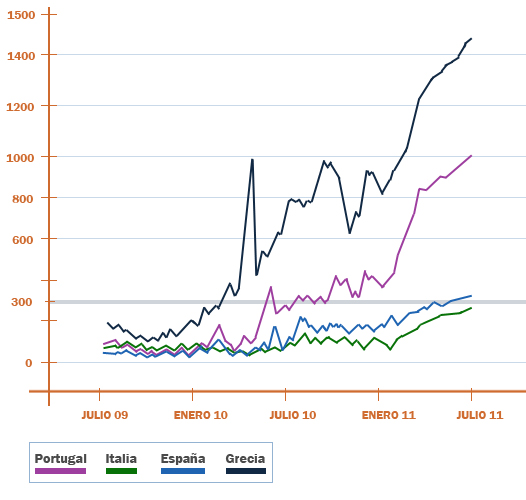

Desgraciadamente, puede que la victoria en el Mundial de Sudáfrica no sea lo único que recordemos de esta fecha dentro de unos años. Todos los récords asociados a la deuda española se han roto: la mayor subida en un día, el nivel más alto de la historia, la primera vez que se superan los 300 puntos (acabó en ¡335!), el precio más alto para los seguros contra el impago,... Además, no es sólo una cuestión de magnitud. Si se mira el historial de los últimos meses, hay una preocupante similitud entre el camino seguido por la deuda de Grecia, Portugal o Irlanda, y lo que ocurre desde hace unas semanas con España. Como se puede ver en el siguiente gráfico, hace apenas un año estos países tenían una prima de riesgo en el entorno de los 300 puntos. A partir de ahí iniciaron un camino de no retorno que los llevó al rescate por parte de la UE, como antesala a la suspensión de pagos pura y dura. Muchos analistas creen que si España no es capaz de revertir esta tendencia en los próximos días, puede seguir una senda similar a la de portugueses o griegos.

¿Por qué es tan importante la prima de riesgo?

En realidad, ésta es una magnitud comparativa: muestra la diferencia que hay entre el rendimiento que los compradores piden al bono alemán y el que piden al español. Al cierre de la sesión de este lunes, el bono hispano a 10 años pagaba un 6,03%, mientras que el bund germano se quedaba en el 2,68%. La diferencia (3,35% o 335 puntos) es la prima de riesgo. Lo que quiere decir es que un inversor piensa que los bonos alemanes son muchísimo más seguros que los españoles, por eso está dispuesto a aceptar una rentabilidad menor, porque está convencido de que cobrará, algo que no pasa si compra deuda del Tesoro Público. Aunque la prima de riesgo se mide en los mercados secundarios es un indicador muy fiable de lo que ocurrirá cuando el Gobierno quiera emitir nueva deuda: tendrá que pagar un 6% a diez años. Esto no sólo es un récord desde la llegada del euro, también es una auténtica barbaridad y supondrá un enorme encarecimiento de la financiación. Si ya es complicado cuadrar las cuentas públicas, con estos intereses la misión será casi imposible.

¿Cuándo quebrará Grecia?

La fecha del anuncio es imposible de adivinar, entre otras cosas porque seguramente estará muy influida por cuestiones políticas. De hecho, los líderes de la UE seguirán esquivando la palabra "quiebra" como alma que lleva el diablo. Pero incluso este último tabú está a punto de caer. Este mismo lunes, los ministros de Finanzas de Alemania y Holanda han admitido que los acreedores de Atenas tendrán que "colaborar" en el rescate, se considere esto una bancarrota o no.

¿Qué pasará con España?

Todo depende de si los mercados se creen las cuentas públicas españolas o no. A pesar de la retórica del Gobierno, no hay ningún ataque especulativo contra la Hacienda hispana. De hecho, en estos momentos el bono español a diez años paga más de un 6% de rentabilidad: si fuera verdad, como asegura Elena Salgado, que las cuentas españolas son tan buenas, los especuladores se lanzarían como lobos hambrientos sobre sus bonos, porque ofrecerían una gran rentabilidad con un bajo riesgo. Pero los inversores no lo hacen por una razón: no se creen este discurso.

Ahora, la cuestión es si el Gobierno tomará más medidas o si sus socios de la UE le obligarán a tomarlas. Rodríguez Zapatero ha asegurado que no habrá subidas de impuestos, ni nuevos recortes del gasto público ni una nueva previsión del déficit. Pero también decía en mayo del 2010 que la salida de la crisis sería "social" (léase con más gasto público) o no sería y el día 12 tuvo que subir a la tribuna del Congreso y anunciar el tijeretazo.

Vidas paralelas

Eso sí, el presidente español no estará solo. Podrá llamar a Silvio Berlusconi y contarle sus penas, con la seguridad de que será escuchado con comprensión. Las similitudes entre Italia y España no se acaban en que ambos sean dos penínsulas mediterráneas, en su clima o en el carácter de sus habitantes. Ahora, también les une un delicadísimo problema con su deuda soberana, fruto en gran parte de años de descontrol del gasto público por parte de dos gobiernos que afrontan con muchas dificultades los últimos meses de sus respectivas legislaturas.

Así, tanto José Luis Rodríguez Zapatero como Silvio Berlusconi están en minoría en sus parlamentos, por lo que tienen que pactar cada nueva ley con pequeños grupos (en muchos casos nacionalistas) y entregar diversas contrapartidas a cambio de su aprobación. Además, ambos han anunciado ya que se retirarán al término de esta legislatura, lo que acrecienta aún más la sensación de debilidad.

Por otro lado, la economía de ambos estados es similar y como lo son las dificultades que habría para implementar en cualquiera de ellos un posible rescate de la UE. Irlanda, Grecia o Portugal son tres países pequeños (con 27 millones de habitantes entre los tres) y con un PIB conjunto que apenas alcanza el 5% de los Veintisiete y el 10% de la Eurozona. Mientras, España e Italia son dos de los cinco estados más grandes de la UE, con más de 47 millones de habitantes uno y casi 60 millones el otro. Su PIB conjunto es el 22% de la Unión y más del 40% de la Eurozona. Vamos, que la quiebra de cualquiera de los dos sería una estocada de muerte para el proyecto común. Y ninguno podría ser rescatado: ni siquiera Alemania tiene recursos para soportar una bancarrota de alguno de sus vecinos más poblados.