Wall Street vivió el martes una nueva sesión de alta volatilidad, a la espera de la decisión de la Reserva Federal de EEUU (FED) sobre su política monetaria. El riesgo de una nueva recesión y el agravamiento de la crisis de deuda pública en EEUU y la zona euro han causado en las últimas jornadas el mayor desplome bursátil desde la quiebra de Lehman Brothers en 2008. Ante tal situación, los mercados han seguido muy atentamente la reacción del banco central más poderoso del mundo.

La fuerte caída de Wall Street y su posterior repunte esta misma semana hacían presagiar que la FED apostaría por poner en marcha una nueva ronda de estímulo monetario, conocido en el argot financiero como Quantitative Easing (QE), consistente en comprar directamente (monetizar) bonos públicos (y privados) para mantener bajos los tipos de interés a largo plazo y tratar así de estimular la economía a base de más crédito.

Hasta el momento, el organismo que preside Ben Bernanke ha aplicado dos programas de compra masiva de bonos. La posibilidad de una tercera ronda ante los crecientes signos de debilidad económica se lleva debatiendo desde hace ya varios meses entre los analistas y agentes del mercado.

Todo hacía presagiar que ayer sería el día elegido por la FED para anunciar oficialmente su puesta en marcha. Sin embargo, su mensaje causó un gran desconcierto inicial entre los inversores. En su comunicado, el banco tan sólo se limitó a garantizar que los tipos de interés se mantendrán muy próximos al 0% hasta mediados de 2013.

La ausencia explícita de una nueva adquisición de bonos se hizo notar de inmediato en la bolsa: Wall Street reaccionó con una fuerte caída. Pero poco después, la lectura detallada del mensaje lanzado por la FED provocó que la bolsa estadounidense se diera la vuelta, cerrando con una subida muy próxima al 4%, la mayor en dos años.

¿Cuál es el motivo? La FED constata la ralentización de EEUU. Su economía crece menos de lo previsto y el ritmo de recuperación es mucho más lento de lo que esperaban las autoridades gubernamentales. Ante tal jarro de agua fría, la FED aclara que seguirá evaluando las perspectivas económicas y, si la situación no mejora, se compromete a emplear "de forma apropiada" todo su arsenal monetario (medidas extra más allá de los tipos de interés) para intentar revertir la situación: "El comité revisará de forma regular el tamaño y la composición de su cartera de valores y está preparado para ajustar esta cartera de la forma apropiada".

Los inversores han interpretado esta declaración como el anuncio oficial del QE3. Bernanke deja la puerta abierta a una nueva ronda de compras si la economía no se recupera, y dado que los síntomas de ralentización son crecientes en EEUU, el mercado da por hecho que la FED adquirirá nuevamente deuda del Tesoro. De hecho, algunos hilan mucho más fino.

Goldman Sachs avanza que el QE3 se pondrá en marcha antes de finales de año o principios de 2012, como muy tarde. Jan Hatzius, economista jefe de Goldman en EEUU, aclara que éste es el "escenario base" que contempla el banco. De entre las herramientas que puede emplear la FED, el QE, la compra directa de bonos, es la más "probable", indica en un comunicado.

La FED apostará, una vez más, por adoptar las medidas monetarias "más agresivas", según Goldman. Es decir, comprar todos los bonos públicos que sean necesarios para mantener muy bajos los tipos de interés a largo plazo e, incluso, intervenir en el mercado de valores para adquirir deuda privada (la FED compró una gran volumen de hipotecas a los bancos mediante el primer QE).

Hatzius añade que la aplicación del QE3 tan sólo se cancelará si la economía o la inflación crecen más rápido de los esperado o "si crece la reacción contra la FED". Pero incluso en este caso Bernanke podría apostar por compras pequeñas de bonos pero más extendidas en el tiempo para seguir inyectando dinero en los mercados.

Por último, Goldman resta importancia a las discrepancias internas que existen en el seno de la FED para poner en marcha este tipo de medidas extraordinarias. Y es que, "no hay duda de que Bernanke siempre tendrá los votos suficientes, y prevemos que los va a usar para prestar más apoyo a la economía si lo considera preciso", afirma Hatzius. Bernanke ha mostrado ser un gran defensor de este tipo de estímulos y, según Goldman, nada indica que haya cambiado de opinión.

Rogoff, Greenspan y Rogers

Sin embargo, Bernanke no es el único que apoya esta "extraordinaria" estrategia de salida. Algunos destacados economistas a nivel mundial coinciden con el banquero central. Así, Kenneth Rogoff, ex economista jefe del Fondo Monetario Internacional (FMI), opina que la única forma de evitar una doble recesión (en forma de W) es mediante nuevos estímulos monetarios. Rogoff considera "prematuro el fin del Quantitative Easing en EEUU", cuyo segundo programa terminó el pasado junio, y apuesta por "más estímulos monetarios, especialmente en EEUU" para impulsar la recuperación.

Asimismo, el antecesor de Bernanke en el cargo, Alan Greenspan, va incluso más allá. Tras el desplome bursátil que ha causado la degradación crediticia de EEUU, el ex presidente de la FED indica la probabilidad de impago de la primera potencia mundial es "cero". ¿La razón? "EEUU puede pagar cualquier deuda que tenga porque nosotros siempre podemos imprimir dinero", en una referencia indirecta a la monetización de deuda emprendida por Bernanke.

Por su parte, el exitoso inversor Jim Rogers, anticipándose a la FED, ya advertía el pasado lunes de que, efectivamente, "los gobiernos occidentales se embarcarán en una nueva ronda de flexibilización cuantitativa (QE) para ayudar a sus economías moribundas", aunque "tratarán de disimularlo" bajo otros nombres. Como resultado, los bancos centrales causarán una gran subida en el precio de las materias primas y los productos básicos porque cada vez más gente se dará cuenta de que están imprimiendo dinero, que están envileciendo la moneda".

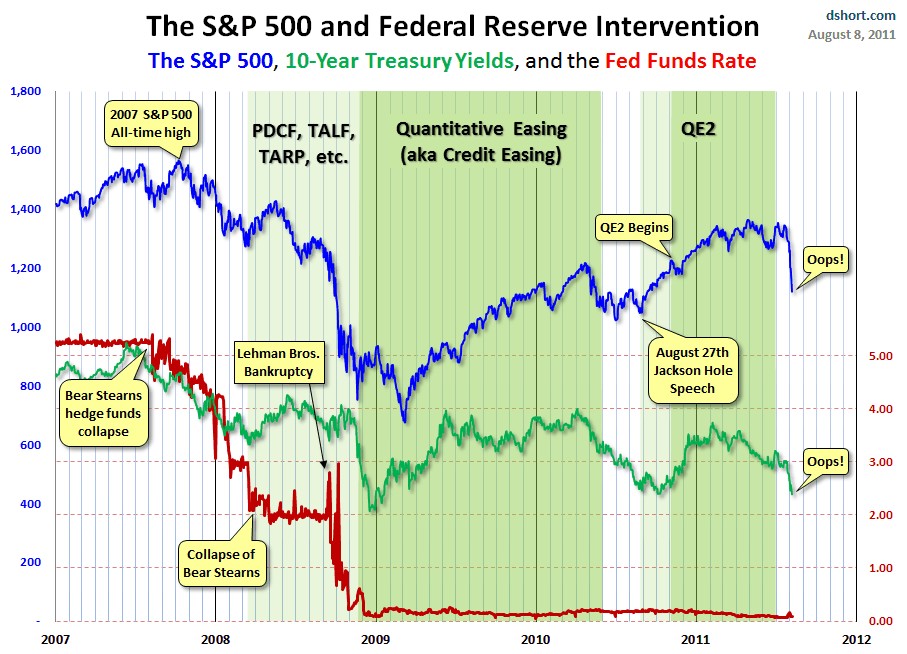

Otra señal que apunta al QE3 es la evolución de la bolsa de EEUU (S&P 500) desde el inicio de la crisis y cómo ha reaccionado a las sucesivas inyecciones monetarias de la Reserva Federal. Tal y como se muestra en el gráfico, el actual desplome bursátil es la excusa perfecta para volver a intervenir.

Fuente: dshort (pinchar en la imagen para ampliar)

Sin embargo, pese a ese temporal repunte, la actuación de los bancos centrales ha fracasado en su intento de contener la hemorragia. Y es que, tras casi cuatro años de crisis, la sombra de la recesión sigue presente, la ansiada recuperación ausente y la bolsa en máxima tensión.