El Gobierno ha aprobado este viernes el Real Decreto Ley que incluye la recuperación temporal del Impuesto sobre el Patrimonio para rentas superiores a los 700.000 euros, lo que afectará a un total de 160.000 contribuyentes, según ha afirmado el portavoz del Gobierno, José Blanco, en la rueda de prensa posterior al Consejo de Ministros.

El nuevo impuesto, que se eliminó en el año 2008, gravará ahora patrimonios superiores a los 700.000 euros, lo que supone multiplicar casi por siete el límite anterior (cerca de 108.000 euros). Además, el mínimo exento para vivienda habitual se eleva a 300.000 euros, el doble de 2008.

El impuesto, que aportará unos 1.080 millones de euros, se restablece exclusivamente para los años 2011 y 2012, por lo que las declaraciones tendrán que presentarse y realizarse en los años 2012 y 2013. Según el Gobierno, el objetivo de esta medida es reforzar la estabilidad presupuestaria de acuerdo con el principio de equidad, gravando la capacidad contributiva adicional que representa la posesión de un patrimonio a partir de determinada cuantía.

Compensación a las CCAA

Blanco ha aclarado que aquellas comunidades autónomas que decidan no recaudar este impuesto no serán compensadas por el Estado. Hasta que se eliminó en 2008, el Impuesto de Patrimonio era recaudado por las autonomías. Por eso, cuando el Gobierno decidió acabar con él, prometió una compensación de unos 2.000 millones a repartir entre las 17 regiones. Ahora, el Ejecutivo central ha dejado claro que si un Gobierno autonómico decide mantener la exención del 100% dejará de percibir el dinero correspondiente que repartía el Ejecutivo central.

Pese a ello, este anuncio ha creado confusión, ya que la ministra de Economía, Elena Salgado, señaló ayer que se mantendrían las citadas compensaciones autonómicos, puesto que la estructura del tributo no se puede modificar vía Real Decreto sino mediante Ley Orgánica. Por ello, en principio el PSOE tendrá que buscar apoyo parlamentario para eliminar las compensaciones.

Blanco ha calificado la medida de "excepcional" y ha asegurado que se trata de una iniciativa que permite distribuir las cargas de la crisis de forma "más justa y equilibrada", al tiempo que refuerza la estabilidad presupuestaria y dota a las administraciones de más recursos para reforzar el Estado de Bienestar.

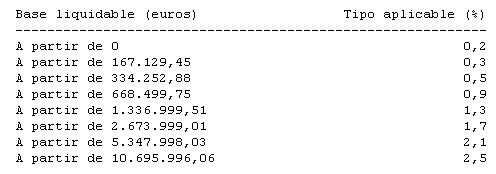

Tipos aplicables

El tipo del Impuesto sobre el Patrimonio seguirá oscilando entre el 0,2% y el 2,5%, dependiendo de la base liquidable que le salga al contribuyente una vez descontado de su capital el mínimo exento de 700.000 euros, a lo que se suma la deducción de 300.000 euros por vivienda habitual.

Con la recuperación de este tributo, el Gobierno únicamente cambia el mínimo exento, que ha multiplicado casi por siete, y la deducción aplicable a la vivienda habitual, que ha doblado, si bien los tipos se mantienen tal y como estaban. Para calcular la base liquidable hay que descontar del patrimonio las deudas deducibles, así como las exenciones previstas por ley, entre las que se incluyen la establecida para la vivienda habitual o las previstas para las obras de arte de carácter histórico, entre otras muchas cosas.

El valor de la vivienda habitual se establece atendiendo a la mayor de estas tres cantidades: el precio de compraventa, el valor catastral o el tasado por la administración pública para algunos casos (por ejemplo, el valor otorgado por una comunidad autónoma a un inmueble cuando se liquida el impuesto de sucesión). De ese cálculo se obtiene una base imponible a la que se le restan los 700.000 euros exentos de tributación, en tanto que a la cantidad resultante se le aplicaría el gravamen correspondiente, de acuerdo con la escala establecida en la siguiente tabla.

Por ejemplo, un contribuyente con un patrimonio de 1.100.000 euros que cuente con una residencia valorada en 300.000 euros, y sin contar otras posibles deducciones, pagaría a Hacienda 200 euros, el 0,2 % de una base liquidable de 100.000 euros, informa Efe. En caso de que el mismo contribuyente no viviera en una casa de su propiedad, tendría que pagar 1.200 euros, el 0,3 % de una base liquidable de 400.000 euros.