La concesión de hipotecas alcanzó en julio su mínimo histórico. El número de hipotecas constituidas sobre viviendas bajó un 47% interanual, situándose en las 29.523. En el caso de viviendas, el número de hipotecas que modificaron sus condiciones fue de 13.833, un 39,7% menos que en julio de 2010. Atendiendo a la clase de cambio en las condiciones, se produjeron 20.573 renovaciones (o modificaciones producidas con la misma entidad financiera), con un descenso interanual del 34,6%.

Las estadísticas no engañan. Cada vez se conceden menos hipotecas y se producen menos renegociaciones, pero ¿qué características tienen los créditos que actualmente conceden bancos y cajas?

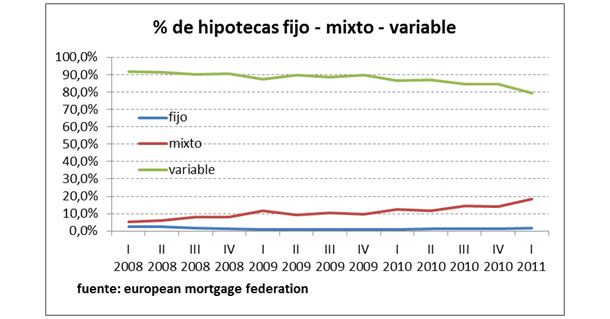

Más hipotecas mixtas

Ajustándose a la complicada situación económica y a la incertidumbre de los tipos de interés, las hipotecas mixtas se están incrementando en España, según informa el portal inmobiliario Idealista.com. Estas hipotecas combinan tipos de interés fijo y variable. Aunque aún no desbancan a las hipotecas tradicionales, están experimentando un notable crecimiento en los últimos años, así como el número de bancos que ofrecen estas fórmulas.

Por lo general, este tipo de hipotecas mixtas establecen un tipo de interés fijo durante un período inicial de entre 3 y 5 años y después pasa a ser una hipoteca variable normal con revisiones periódicas cada año o seis meses. Durante este período el prestatario tiene un mayor control de los gastos del préstamo hipotecario que le permite asumir con más tranquilidad los créditos y gastos iniciales de la compra de un piso o vivienda.

En el siguiente cuadro se puede ver cómo estas hipotecas han pasado de ser casi inexistentes a copar poco menos del 20% de las nuevas hipotecas concedidas.

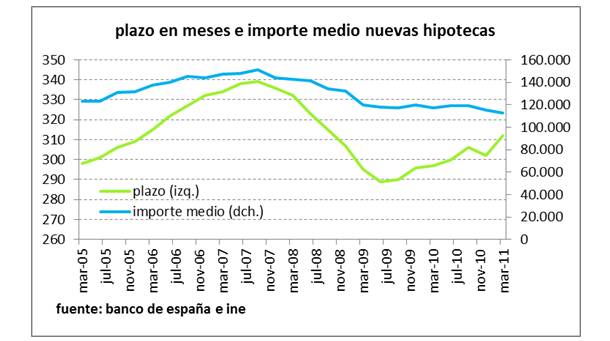

Menores plazos e importes

El plazo medio de las nuevas hipotecas y el importe medio se han reducido sensiblemente frenando la escalada que sufrieron durante la burbuja. Este cambio de tendencia se debe, sobre todo, a la modificación de criterios de riesgo de los bancos, que exigen una mayor entrada o desembolso inicial.

Esto, unido a los tres trimestres consecutivos de caída del precio de la vivienda en 2011, han provocado que cada vez se soliciten hipotecas de menor cuantía. No obstante, llama la atención el hecho de que desde mediados de 2009 esté creciendo de nuevo el plazo medio, que ha pasado de unos 290 meses (24 años y 2 meses) a más de 310 meses (25 años y 10 meses).

El tipo de interés de las hipotecas: ¿un espejismo?

El tipo de interés medio en julio fue del 4,27%, lo que supone un aumento del 13,3% en tasa interanual y del 3,6% respecto al mes anterior. En julio, el tipo de interés medio de los préstamos hipotecarios de las cajas de ahorros fue del 4,48% y el plazo medio de 22 años. En cuanto a los bancos, el tipo medio de sus préstamos hipotecarios fue del 4,25% y el plazo medio de 21 años.

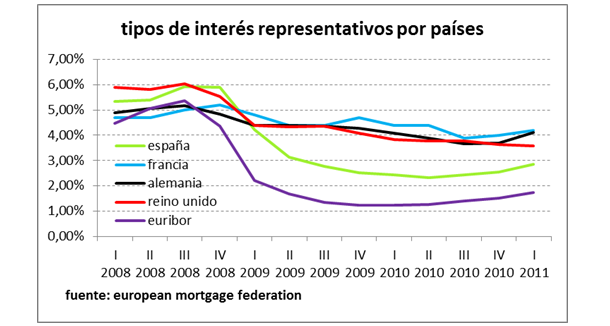

El siguiente cuadro muestra una comparativa de los tipos de interés más representativos en diferentes países de la Unión Europea.

Aunque los datos no reflejan las subidas de tipos experimentadas durante los últimos 6 meses de este año, se puede observar cómo la mayor parte de los grandes países europeos han aprovechado la caída del Euribor para incrementar sus márgenes. En España, las ofertas bancarias dejan el tipo de interés de las hipotecas por debajo de la media y resulta llamativo los tipos de interés para hipotecas del Reino Unido. Allí no hay Euribor sino Libor y, actualmente, tiene un interés inferior al Euribor. Sin embargo, sus bancos cobran un tipo de interés cercano al 4%.