El Boston Consulting Group ha publicado un informe en el que analiza las necesidades de reformas en los países actualmente aquejados por deudas. Éste viene precedido por el publicado en agosto, en el que se advertía sobre El precio de no enfrentarse a las causas últimas de la crisis.

No quedan alternativas

El nuevo informe considera que "algunos políticos y bancos centrales, a pesar de sus protestas en sentido contrario, han estado intentando resolver la crisis mediante la creación de una gran inflación, principalmente porque las alternativas o no son atractivas o no son factibles". De entre estas alternativas tan poco atractivas o factibles, se destacan cuatro:

- La austeridad, consistente básicamente en ahorrar y pagar las deudas, es "una receta para una larga y profunda recesión y disturbios sociales".

- Crecer más no es factible debido a la mala demografía y a una "falta inherente de competitividad" en algunos de los países con problemas.

- La reestructuración de la deuda tampoco es factible porque el sector bancario carece de la fortaleza para absorber las pérdidas.

- La "represión financiera", entendida como el mantenimiento de los tipos de interés por debajo del crecimiento nominal del PIB durante muchos años, es difícil de implementar en un entorno de poco crecimiento y baja inflación.

De este modo, concluye que la opción preferida, en un principio, será la creación de inflación. Si bien admite que ésta tiene dos defectos de primer orden: "No ha funcionado de momento debido a la presión por desapalancar y debido a la baja demanda de nuevo crédito" y, además, puede llegar a ser muy dolorosa.

El precedente mesopotánico

Los autores ilustran la posible "solución" de la crisis remitiéndose a una práctica que fue común en la antigua Mesopotamia. Allí, "la deuda era muy habitual; las deudas individuales se grababan en tabletas de arcilla. Periódicamente, al ascender un nuevo monarca, las deudas se perdonaban: en otras palabras, se borraba la tableta".

Siguiendo con la analogía, el desafío de hoy en día consistiría en cómo borrar las tabletas de la deuda. Y ahí es donde empiezan las peores previsiones: "Puede que sólo haya formas dolorosas para salir de la crisis".

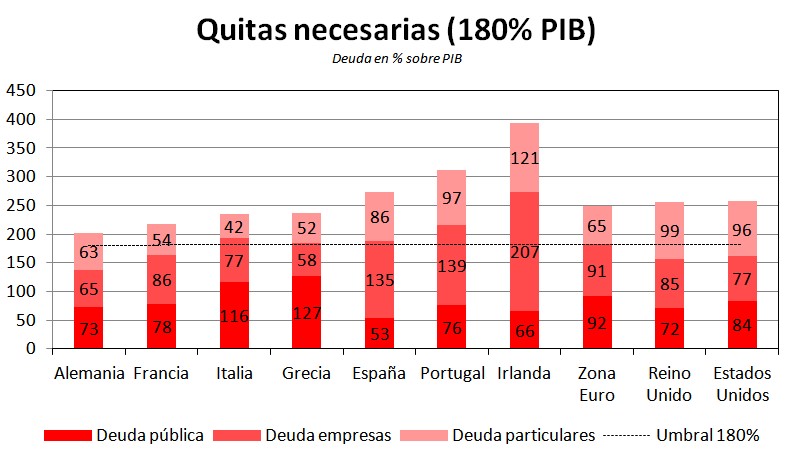

Reducir la deuda europea hasta el 180% del PIB

En el caso de la zona euro, el problema de la deuda no se limita a la pública sino que "se extiende al sector privado en muchos países, notablemente en Portugal, España e Irlanda." Además, los países periféricos han perdido competitividad frente al corazón de Europa, pero para reducir sus deudas deberían ser capaces de generar un superávit comercial lo cual, a su vez, "requeriría una disminución significativa (y dolorosa) de los costes laborales unitarios".

Dadas estas dificultades, los autores se plantean una reestructuración de la deuda europea hasta dejarla en un máximo del 180% sobre el PIB. "Este número se basa en la suposición de que los gobiernos, las empresas no financieras y los particulares pueden soportar cada uno una carga de deuda del 60% sobre el PIB a un tipo de interés del 5% y un ritmo de crecimiento económico nominal del 3% anual". Esto supondría una quita europea combinada que ascendería a 6,1 billones de euros, de los cuales 998.000 millones corresponderían a España.

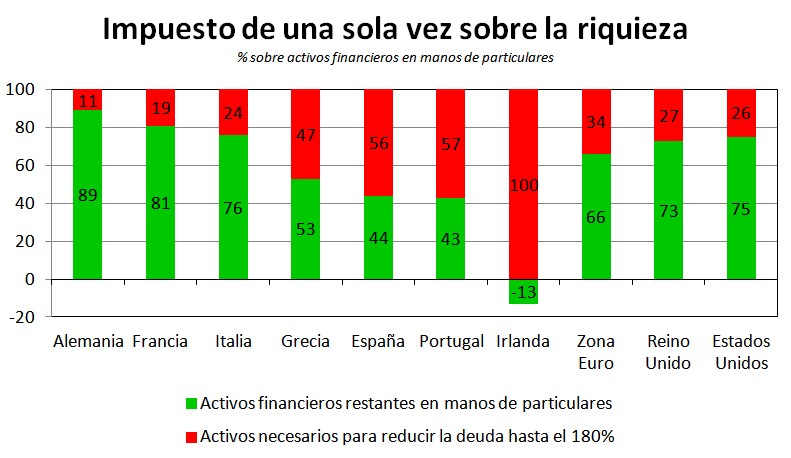

Un impuesto sobre la riqueza

Para financiar esta reestructuración controlada de la deuda, los políticos podrían llegar a la conclusión de que sería "necesario gravar la riqueza existente del sector privado" mediante un impuesto aplicado una sola vez sobre los activos financieros en manos de particulares. Alemania, Francia e Italia podrían permitirse recaudar "sólo" unos porcentajes inferiores al 30%, mientras que en España, Grecia y Portugal rondaría el 50%. Peor lo tendrían los particulares irlandeses, cuyos activos financieros no son suficientes para sufragar la reestructuración.

Posiblemente, esto implicaría que los contribuyentes de Alemania, Francia y Holanda acabarían pagando más de lo que les correspondería. Y, para hacer la medida más "socialmente aceptable", se empezaría a gravar los activos financieros a partir de cierto umbral, tal vez, cercanos a los 100.000 euros.

Este impuesto aplicado una sola vez se complementaría con otros sobre las ganancias de capitales o rentas inmobiliarias, cuya aplicación no se limitaría a una sola vez. "Los políticos argumentarían que las medidas para enfrentarse a la deuda restante reducen la presión a la baja sobre los precios inmobiliarios en mercados como España".

Medidas adicionales

Pero todo esto no bastaría para asegurar la futura estabilidad de la zona euro, por lo que se proponen cuatro medidas más:

- Un compromiso claro de los gobiernos de respetar el techo de deuda pública del 60% sobre el PIB y del 3% de déficit anual. Habría presión para incorporar estas limitaciones en las constituciones de los estados miembros y se otorgaría poderes a las instituciones europeas para garantizar el cumplimiento por parte de cada uno de los estados.

- La financiación de la deuda de los estados miembros se realizaría mediante eurobonos, aunque en la actualidad no sean una solución al problema. Cada gobierno podría acceder al crédito sólo mediante la EFSF (actual Fondo de rescte euroepo), o el futuro Mecanismo de Estabilidad, asegurando así el respeto al límite máximo de 60% de deuda.

- Se establecería un mecanismo de control del crecimiento de la deuda en el sector privado para evitar la formación de nuevas burbujas crediticias en el futuro.

- Un compromiso por parte de los estados miembros de enfrentarse al asunto del incremento de los gastos relacionados con el envejecimiento de la población. Esto debería conseguirse mediante una combinación de reducciones de los beneficios y la elevación de la edad de jubilación. La alternativa inevitable consistiría en elevar los impuestos.

Competitividad

Después de tantos esfuerzos desagradables, quedaría pendiente la cuestión de las balanzas comerciales, o sea, de la competitividad. El informe considera la posibilidad de coordinar devaluaciones internas en los países periféricos mediantes reducciones de salarios en ellos, mientras se permite que en Alemania sigan en aumento pero se reduzcan los niveles de ahorro alemán. Esto conduciría al establecimiento de una unión fiscal, "permitiendo así las continuas transferencias desde las economías más fuertes hacia las más débiles".

Otra opción sería la fractura de la zona euro, pero esto, de por sí, no solventaría la cuestión de la deuda "de forma ordenada y crearía el riesgo de caos financiero con costes incluso mayores". Pero si se lleva a cabo la reestructuración de la deuda europea, y después la coordinación económica y unificación fiscal no salen bien, una fractura posterior de la zona euro sí sería una opción, alegan.

El resto del mundo

Los analistas de Boston destacan la ventaja americana de no tener que consensuar cada decisión entre "17 países con intereses divergentes". Sin embargo, el problema de la deuda también es de gran envergadura, alcanzando la privada el 117% de la renta disponible, o sea, 13,3 billones de dólares.

Si la Europa periférica y Estados Unidos aplican las reformas necesarias para crecer a buen ritmo, los países con actuales superávits (como China, Alemania y los exportadores de petróleo) podrían animar su consumo y dejar de centrarse en políticas de exportación. Así se lo ha propuesto China en su último plan quinquenal, pero considera el informe que "necesita suceder mucho más rápido" y que otros países deberían seguir el ejemplo chino.

Estas reformas tendrían consecuencias sobre los tipos de cambio de las economías emergentes y los autores animan a que el G20, por su parte, se comprometa a "continuar la cooperación mundial y a no implementar políticas proteccionistas".

Pero el primer paso para empezar a adoptar todas estas reformas consiste en reconocer la gravedad de la situación. Y los propios autores admiten que ni políticos ni bancos centrales están por la labor "y están, por lo tanto, confiando demasiado en las soluciones fáciles". Así que alcanzar el consenso necesario para adoptar este tipo de medidas severas "podría requerir un entorno como no se ha visto desde la década de 1930", concluyen.