El presidente de Banco Santander, Emilio Botín, quiere soltar lastre inmobiliario a fin de limpiar el balance. La entidad está inmersa en un proceso de negociación con grandes fondos de inversión para desprenderse de una gran parte de su cartera inmobiliaria. En concreto, el banco pretende vender antes de finales de año una cartera de inmuebles, edificios en construcción y suelo con un valor contable próximo a los 3.000 millones de euros, "aunque las cifras y el volumen varían cada día", según las fuentes del sector consultadas. Y es que, la cuantía final de la operación dependerá de la demanda y el precio exigido por los inversores.

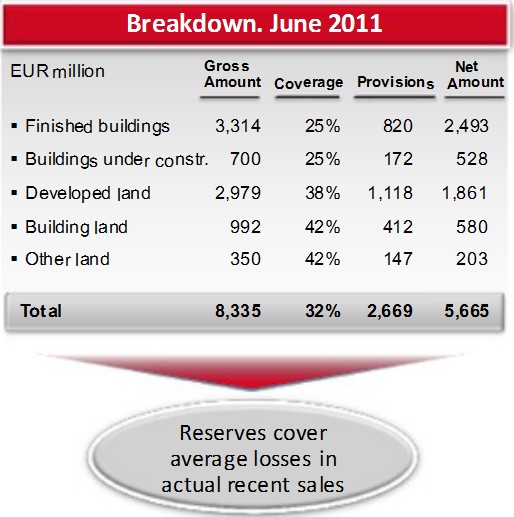

Santander acumula 8.335 millones de euros en activos inmobiliarios adjudicados, derivados del impago de hipotecas y créditos a promotoras y constructoras. Pese a ello, la entidad ha provisionado 2.669 millones (cobertura media del 32%), con lo que el volumen neto se situaba en 5.665 millones a finales del pasado junio.

Registra edificios y pisos terminados por 3.314 millones de euros brutos; otros 700 millones en edificios en construcción; suelos urbanizables por valor contable de 992 millones; 2.979 millones de suelo urbanizado; y otros 350 millones en "otros suelos", según expuso el vicepresidente de Santander, Matías Rodríguez Inciarte, en el Investor Day celebrado en Londres el pasado septiembre, una jornada que congregó a más de 300 inversores internacionales.

El banco busca ahora dar salida a cerca de 3.000 millones de euros brutos en activos, lo cual supone el 36% de su cartera de adjudicados. El proceso está en marcha desde hace escasas semanas, con lo que aún está en sus inicios, pero empiezan a barajarse ofertas por los activos de la cartera. La clave es determinar el precio de salida, pero Santander está dispuesto a vender aún asumiendo pérdidas -la diferencia entre el valor contable de los activos y el precio de mercado-, gracias a que cuenta con un sustancial colchón (provisiones) derivado de sus beneficios anuales.

Punto de inflexión

Esto supone toda una novedad en el panorama financiero e inmobiliario español, hasta el punto marcar un punto de inflexión, por varios motivos. En primer lugar, la cuantía de la operación. Y es que, en caso de culminarse, se trataría de la mayor operación de compraventa inmobiliaria desde, al menos, el inicio de la crisis. No en vano, el mercado sufre un parón histórico desde 2008.

En segundo lugar, el precio que se fije servirá de referencia al resto de operadores del mercado, lo cual ayudaría a despejar en gran medida la incertidumbre que aún se cierne sobre el mercado inmobiliario español. Pero lo más importante es que la venta podría desatar operaciones similares en el resto de entidades financieras, según los agentes consultados.

Esto supondría una gran novedad, ya que bancos y, sobre todo, cajas se han negado insistentemente a vender sus activos inmobiliarios adjudicados a precios de mercado para evitar registrar pérdidas, con el consiguiente deterioro de su balance. Santander podría desatar un cambio radical en la estrategia de gestión de riesgos llevada a cabo hasta ahora por el sector financiero.

No es la primera vez que Botín, anticipándose al resto de competidores, asesta un golpe de efecto de estas características. A mediados de 2007, cuando en España el Gobierno empezaba a negar la crisis y los promotores insistían en que su sector sufría una "leve [y breve] desaceleración", Botín puso a la venta todos los edificios del banco en España, 1.200 oficinas y 44 edificios, incluida la ciudad financiera de Boadilla del Monte (Madrid), ingresando cerca de 4.500 millones de euros, con unas sustanciales plusvalías (casi 1.700 millones).

El banco se desprendió de sus propiedades con la única excepción de su sede social en el paseo de Pereda de Santander, manteniéndose como inquilino de sus oficinas y sucursales y reservándose un derecho de opción de compra. A partir de entonces, este particular modelo (sale & lease back) fue imitado por el resto de bancos.

Con la venta de estos activos, Santander inicia su nueva estrategia, anunciada el pasado septiembre, con el objetivo de reducir su exposición inmobiliaria en, al menos, 6.000 millones de euros en tres años, para pasar de los 25.347 millones actuales hasta 19.000 millones en 2013. De este modo, reduciría sus activos vinculados al ladrillo en un 25%. Pero más allá del impacto que tenga esta venta a nivel interno, aspira a marcar un antes y un después para el mercado inmobiliario y bancario nacional en múltiples aspectos. De hecho, hoy por hoy, los grandes agentes (incluidos los internacionales) están muy pendientes de esta operación.