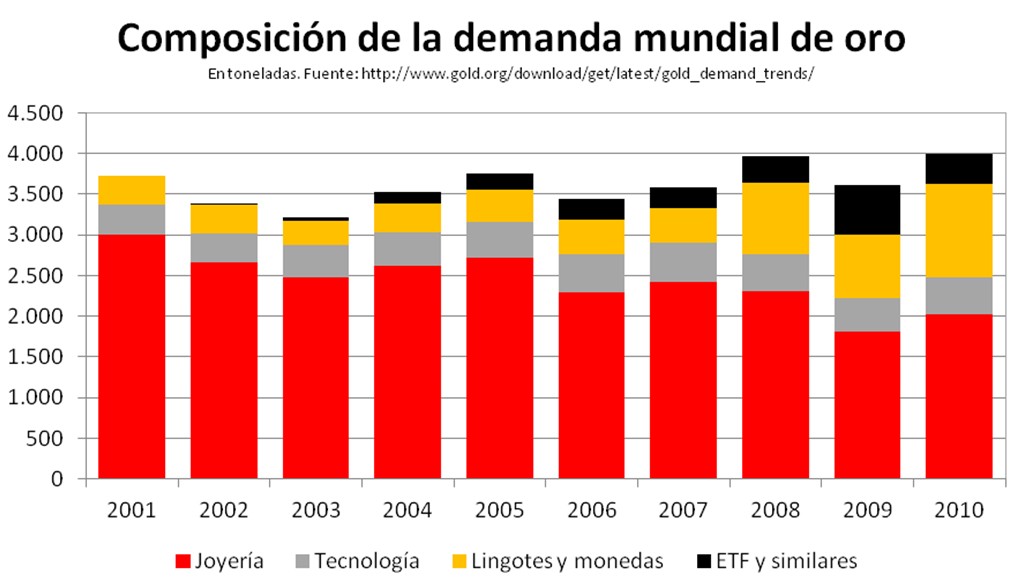

El oro está en su decimoprimer año consecutivo de subida de precio. Durante el tercer trimestre la demanda mundial de oro ha aumentado un 6% interanual, hasta alcanzar las 1.053,9 toneladas métricas, valoradas en 57.700 millones de dólares. La subida se debe, principalmente, al fuerte aumento de la demanda de inversión, que ha crecido un 33% interanual, hasta las 468 toneladas (25.600 millones de dólares). Éstas se dividen entre 390,5 toneladas en lingotes y monedas y 77,6 toneladas en EFT, de las cuales casi la mitad corresponde a inversores e instituciones europeas, según informa el Consejo Mundial del Oro (WGC por sus siglas en inglés).

Los bancos centrales vuelven a apostar por el oro

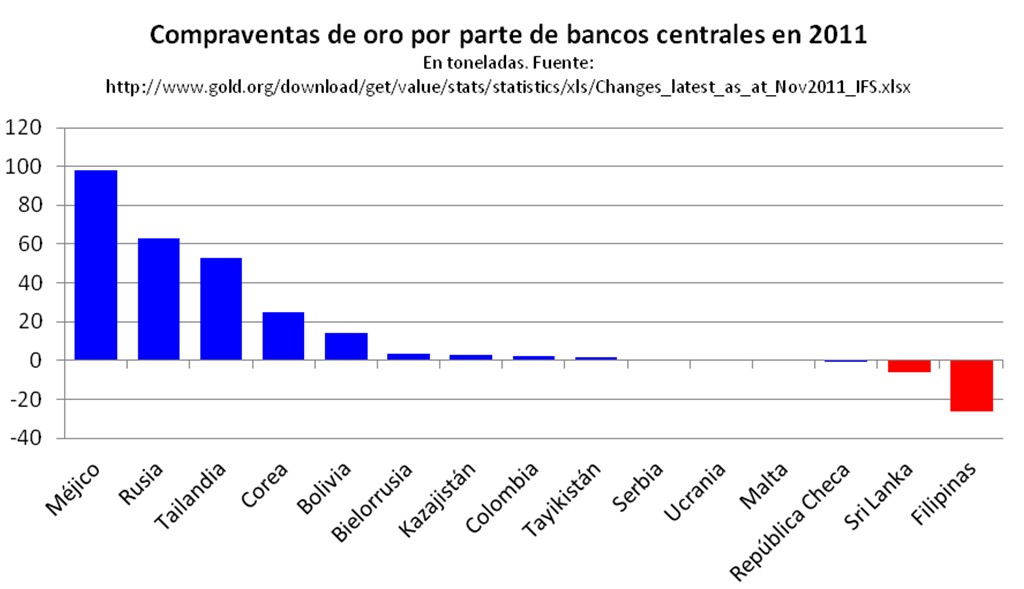

Un cambio muy significativo en el mercado mundial del oro lo han protagonizado los bancos centrales. Durante los últimos quince años, estas instituciones se han dedicado a vender alrededor de 400 toneladas anuales. De hecho, la última vez que los bancos centrales fueron compradores netos de oro fue en 1988, con 180 toneladas. Pero, recientemente, esta tendencia se ha invertido. Durante el tercer trimestre los bancos centrales han comprado en su conjunto 148,4 toneladas, lo que representa un 556% más que durante el mismo periodo del año pasado.

En septiembre, la previsión era que los bancos centrales comprarían este año unas 336 toneladas, pero ahora se estima que podrían alcanzar las 500. Se trataría de la mayor demanda de oro por parte de estas instituciones desde 1970.

Curiosamente, el WGC sólo puede identificar unas 40 de estas toneladas, observando que "se realizaron compras adicionales por parte de bancos centrales de cierto número de países, que actualmente no pueden identificarse debido a restricciones de confidencialidad", puesto que estas entidades no están obligadas a revelar inmediatamente la identidad de los compradores. Entre los países que sí han publicado sus compras este año destacan México (98,3 toneladas), Rusia (62,7), Tailandia (52,9) Corea (25) y Bolivia (14).

En este sentido, Marcus Grubb, del WGC, señaló en Bloomberg que "no podemos decir de quién se trata, no sabemos con exactitud qué bancos centrales son. Pero si se fija en el año pasado, los compradores tienden a ser esos países que no están sufriendo los problemas de deuda que tenemos en Europa, así que suelen ser los países excedentarios en Latinoamérica, Asia Central y, por supuesto, el Lejano Oriente. Así que, por supuesto, sospechamos que las compras son de esos bancos centrales".

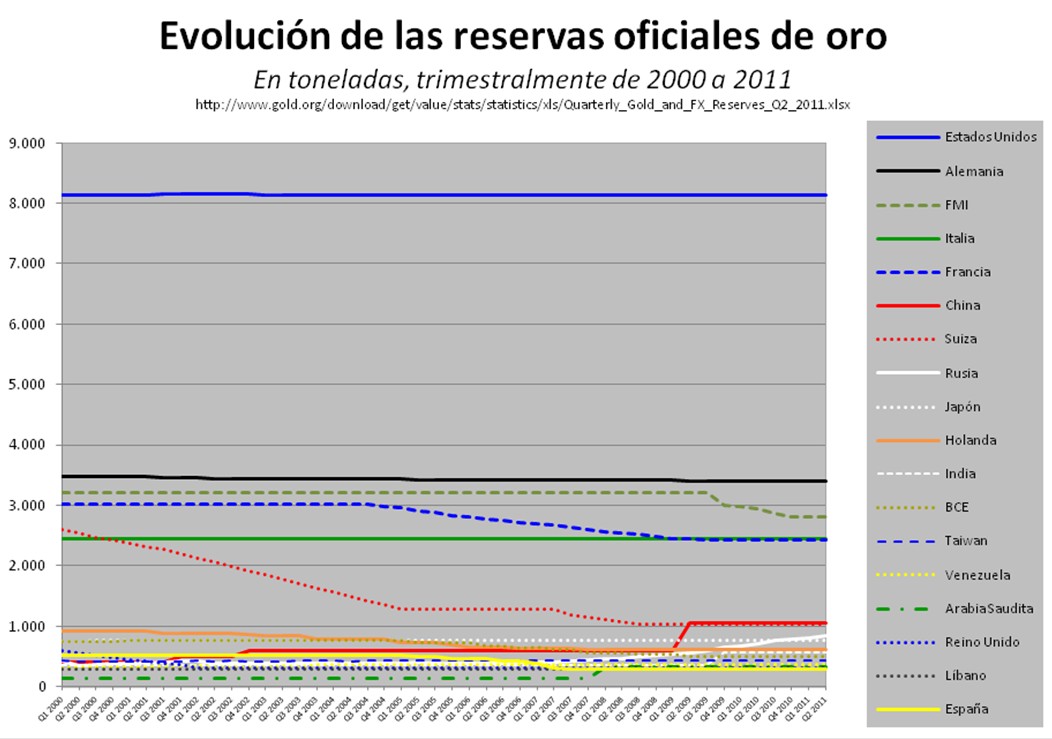

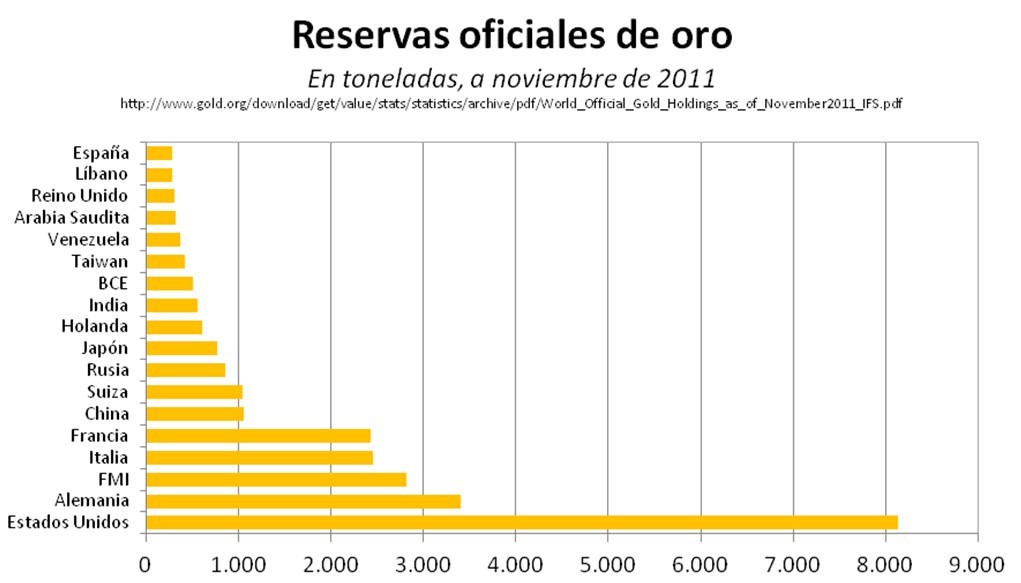

Las reservas oficiales de oro del Banco Popular de China no han aumentado en los últimos dos años, por lo que siguen en 1.054,08 toneladas desde la última adquisición en 2009. Sin embargo, estas grandes cantidades de oro comprado anónimamente hacen sospechar que las reservas reales del banco central del gigante asiático superan los datos oficiales. Un motivo para esta discreción podría ser el siguiente: el conocimiento público de estas adquisiciones devaluaría las reservas de divisas (principalmente, dólares americanos y euros) que posee el banco central chino y tendría que pagar las siguientes compras de oro a un precio todavía superior. De hecho, que los bancos centrales se lancen a comprar oro tan decididamente ya es, de por sí, un motivo de peso para animar a movimientos alcistas en el mercado.

Pero la demanda china de oro no se limita al banco central. La demanda para joyería durante el tercer trimestre ha superado a la de India, cosa que sólo ha sucedido en cuatro trimestres desde 2003. Y esta demanda china para joyería durante los tres primeros trimestres de este año ya ha superado el total del año pasado.

El oro como cobertura

Marcus Grubb indicó que el tercer trimestre de 2011 se ha caracterizado por la "crisis de la deuda de la zona del euro y, al mismo tiempo, teníamos el debate en los Estados Unidos sobre el techo de deuda y la rebaja de rating de la deuda soberana norteamericana, así que eso impulsó fuertemente la demanda de oro". En cuanto al último trimestre del año, "todavía vemos una demanda muy fuerte, obviamente en Europa, con la crisis que continúa alrededor de Italia."

Preguntado sobre la percepción de algunos analistas de que el oro se ha convertido en una especie de divisa propia, Grubb destacó lo siguiente:

Si nos fijamos en la historia del mercado del oro en los últimos 30 años [...] el oro está cada vez más presente en las carteras de inversión, pero está todavía muy por debajo de donde estaba, digamos, en los años setenta u ochenta. Muchos inversores todavía no poseen oro. Pero estamos viendo un cambio. De modo que la parte [del oro] en las inversiones está aumentado como proporción de la demanda anual de oro. Vemos cómo más inversores institucionales están empezando a usar el oro como un diversificador, como una cobertura contra el riesgo, una cobertura contra la inflación futura en sus carteras.

De modo que vemos un cambio gradual y, como resultado, vemos un declive gradual de la demanda para joyería, aunque todavía representa el 50% del mercado. Conviene recordar que nosotros no consideramos que el oro esté en una burbuja a estos niveles porque la demanda todavía está muy fuertemente impulsada por India, China y por la demanda para joyería. Pero su popularidad como activo de inversión desde luego ha aumentado. Y la gran cuestión final sobre esto es que es una cobertura contra las divisas fiduciarias y una cobertura contra la devaluación de la divisa, por lo que, especialmente, por ejemplo, en la zona euro, es particularmente atractivo en este momento como inversión.

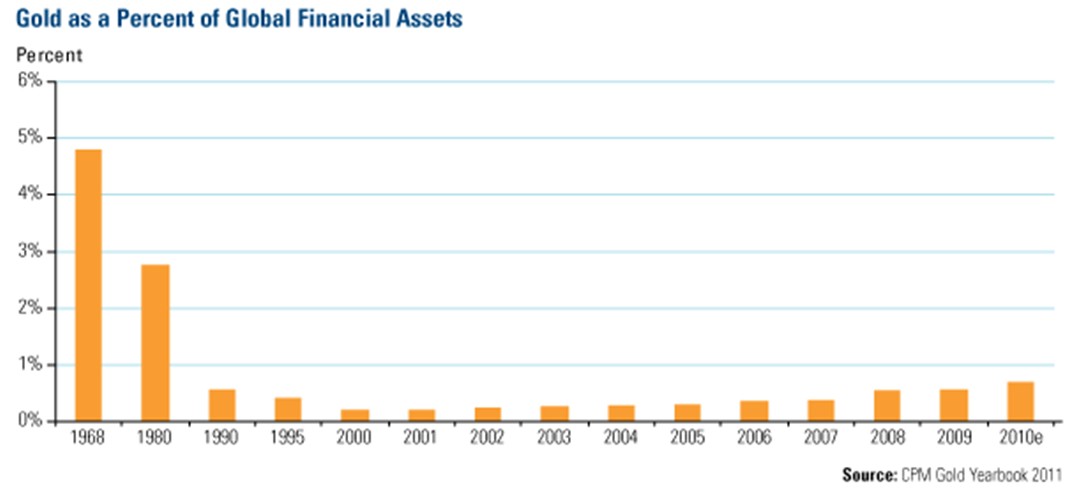

Cabe observar que las 1.053,9 toneladas de demanda total del oro correspondientes al tercer trimestre equivalen a 57.700 millones de dólares (y menos de la mitad corresponden, de hecho, a oro de inversión), una cantidad insignificante cuando se compara con los más de 200 billones en activos financieros mundiales.

Es decir, las 468 toneladas de oro de inversión compradas durante el tercer trimestre representan menos del 0,01% del total del valor de los activos de inversión mundial. Actualmente, todo el oro depositado en carteras de inversión representa menos del 1% de los activos financieros mundiales, mientras que en 1968 superaba el 4,5% y en 1980 el 2,5%.

Previsiones

Precisamente, esta reducida proporción del oro en las carteras de los inversores combinada con el historial de once años de subidas en el precio lleva a pensar a algunos analistas que los gestores de fondos podrían, finalmente, apostar por el oro, con lo que se dispararía la demanda a niveles muy superiores a los actuales.

Ahora que el metal amarillo ha rebasado los 1.700 dólares la onza es significativo recordar que la previsiones para este año que se realizaron en 2010 fueron las siguientes: Morgan Stanley (1.315), Goldman Sachs (1.690), Societe Generale (1.485), BNP Paribas (1.500), Barclays (1.490), Bank of America (1.425), Bud Conrad (1.800).

Estos precios siguen por debajo de los 2.000 dólares alcanzados en 1980. Sin embargo, hay quien, basándose en la desconfianza en los indicadores oficiales de inflación, considera que esos 2.000 dólares de 1980 se corresponderían con 7.000 dólares de 2011, por lo que al oro le quedaría mucho recorrido antes de igualar ese techo en términos reales. Según Peter Richardson, de Morgan Stanley Australia Ltd., el oro podría liderar los movimientos alcistas en los mercados de materias primas el año que viene, ya que "es muy probable que el oro vuelva a desafiar con éxito el máximo histórico".