El Banco Central Europeo (BCE), violando explícitamente sus estatutos, comenzó a intervenir en el mercado de deuda pública de la zona euro en mayo de 2010 mediante la compra de bonos periféricos en el mercado secundario (a otros agentes) con el objetivo, hasta ahora no alcanzado, de frenar el coste financiero que soportan los estados más débiles.

Y ello, bajo tres principios básicos para que este aumento de la oferta monetaria no genere inflación, lo cual violaría nuevamente su función básica (garantizar la estabilidad de precios, manteniendo la inflación por debajo del 2%): compras limitadas, temporales y, sobre todo, neutras.

Para alcanzar este último punto, el BCE se comprometió firmemente a esterilizar la adquisición de bonos públicos. ¿Cómo esteriliza el BCE su compra de deuda? La denominada esterilización monetaria consiste, básicamente, en comprar deuda periférica, inyectando por tanto liquidez al mercado pero, al mismo tiempo, para no incrementar la oferta monetaria (y generar inflación), tiene que retirar liquidez del mercado en una cuantía similar atrayendo depósitos de los bancos. De este modo, lo que inyecta previamente por un lado lo retira por el otro, anulando así los temidos efectos.

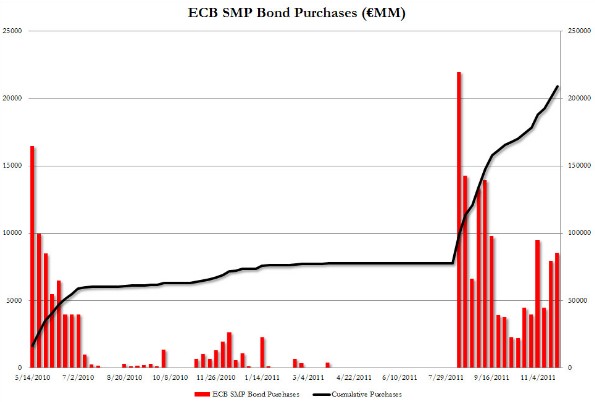

La cuestión es que el BCE no ha sido capaz de esterilizar la deuda pública que acumula en balance. El BCE invirtió durante la última semana un total de 8.581 millones de euros en la adquisición de deuda soberana de los países de la eurozona, según anunció el pasado lunes la entidad presidida por el italiano Mario Draghi.

Con ésta, ya son 16 las semanas consecutivas que el BCE interviene en los mercados secundarios desde que el pasado mes de agosto anunciara la reactivación de sus compras para frenar la presión de los inversores sobre España e Italia. Tras sus últimas adquisiciones, el BCE acumula en su balance un total de 203.500 millones de euros en bonos periféricos, de los cuales más del 60% fueron comprados desde el pasado 8 de agosto (deuda española e italiana, básicamente).

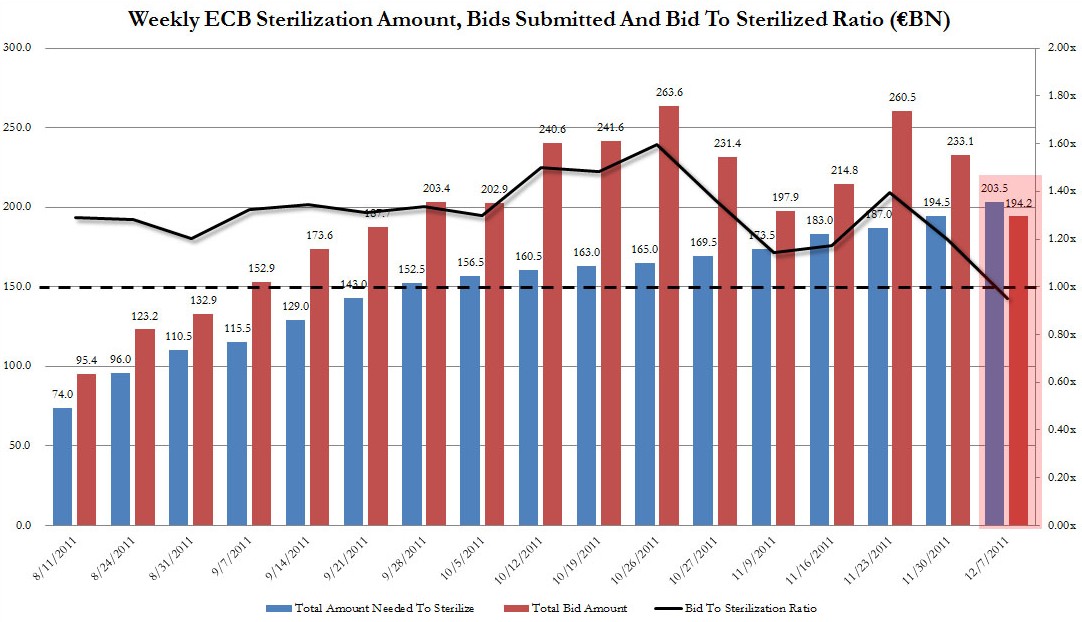

La entidad celebró este martes una operación de drenaje de liquidez para, precisamente, neutralizar el impacto en los mercados de estas compras (esterilización). Para ello, ofreció depósitos a una semana al 1,25% a los bancos de la eurozona. Sin embargo, no alcanzó su objetivo, ya que tan sólo logró captar unos 194.200 millones de euros de un total de 85 entidades. Es decir, no consiguió retirar del mercado la misma cuantía inyectada con sus compras de deuda. En concreto, inyectó 9.000 millones de euros más en el sistema.

No es la primera vez que la oferta de depósitos para esterilizar bonos no cubre el ratio mínimo del 1, ya aconteció algo similar en junio de 2010, pero ha disparado las alertas entre analistas e inversores. Y es que, esto sucede, además, al mismo tiempo que el BCE prestó 265.456 millones de euros a un total de 192 bancos en su subasta semanal, la cantidad más elevada adjudicada este año en su operación de refinanciación principal, frente a los 247.175 millones de euros de la semana anterior. La subasta se ofreció a un interés fijo del 1,25% y vence el 7 de diciembre.

Esto significa que pese a haber solicitado un elevado volumen de créditos, los bancos no trajeron de vuelta todo ese dinero al BCE para esterilizar su deuda, lo cual indica que han preferido conservar esa liquidez antes que depositarla a plazo fijo en el organismo monetario. Dado el volumen de bonos que está comprando el BCE, esta situación supone una señal de alerta acerca de la insostenibilidad de su actual programa, pues avanza que a partir de un determinado nivel el BCE no será capaz de esterilizar la deuda adquirida.

Y el problema aquí es que, a falta de otro mecanismo que lo sustituya, el banco central tendrá que adquirir un volumen cada vez mayor de bonos debido a las grandes necesidades de financiación de España e Italia en los próximos meses. No esterilizar las compras significa, ni más ni menos, que poner en marcha la expansión monetaria (quantitative easing) que están efetuando otros bancos centrales, como la Reserva Federal de EEUU (FED), el Banco de Inglaterra (BoE) o el de Japón.

El BCE compra más deuda que la FED

Por otro lado, si la esterilización empieza a hacer aguas, lo mismo se podría decir de los otros dos principios citados anteriormente. Así, aunque la entidad insista en que se trata de un programa "temporal" y "limitado", los datos no muestran lo mismo. La supuesta temporalidad ya ha superado el año y medio, y la manida limitación ha quedado desmontada desde que el BCE ha empezado a comprar deuda española e italiana.

En concreto, ha adquirido 131.000 millones de euros adicionales desde agosto, lo cual se traduce en un ritmo superior a los 50.000 millones al mes, aún inferior a las compras mensuales efectuadas por la FED durante su primer programa de compras de deuda pública federal (quantitative easing), pero casi un 30% más que las compras mensuales de la actual operación Twist (unos 45.000 millones de dólares). Es decir, en estos momentos, el BCE está comprando más bonos públicos al mes que la todopoderosa FED.