Algo importante se está moviendo, una vez más, en el seno de la autoridad monetaria. Desde que el italiano Mario Draghi ocupó la presidencia del Banco Central Europeo (BCE), la entidad ha rebajado dos veces el tipo de interés de referencia, hasta el mínimo histórico del 1%, y ha reabierto el grifo de la liquidez ilimitada a los bancos comunitarios, ofreciendo créditos baratos a tres años. Ahora, el BCE sigue trabajando en la adopción de nuevas medidas monetarias ante el fiasco que han cosechado los mecanismos de rescate europeo aprobados tras el estallido de la crisis de deuda en 2010.

La pérdida de la triple A de Francia ha precipitado los acontecimientos. Como no podía ser de otra manera, Standard & Poor’s (S&P) decidió el lunes degradar la máxima nota crediticia al actual Fondo de rescate europeo (EFSF, por sus siglas en inglés), desde AAA hasta AA+. No es de extrañar: la calidad del Fondo depende, a su vez, del rating de los socios que aportan dinero a este mecanismo y, hoy por hoy, tan sólo cuatro países mantiene la triple A (Alemania, Holanda, Finlandia y Luxemburgo).

¿Problema? Varios. Aunque Klaus Regling, el mandatario al frente del EFSF, ha insistido este martes en que la decisión de S&P tendrá un efecto mínimo mientras las otras dos grandes agencias (Moody’s y Fitch) mantengan la triple A, en realidad, su impacto será sustancial: la degradación encarecerá las emisiones de bonos del Fondo; dificultará la entrada de nuevos inversores -sobre todo, países emergentes-, ya que implicará un mayor riesgo; y, lo más grave, es que pondrá en riesgo la máxima nota del Fondo Europeo Permanente (ESM, por sus siglas en ingles), que entrará en vigor en julio, ya que el peso los países triple A apenas representará el 35% de su capital.

En definitiva, un Fondo de rescate sin triple A carecerá de la credibilidad suficiente para hacer frente a los actuales y futuros rescates soberanos y financieros en la zona euro. ¿Qué hacer? La mayoría de analistas -e, incluso, Bruselas- consideran que es imprescindible que tales mecanismos cuenten con la máximo rating para poder funcionar de forma efectiva.

El fracaso del Fondo de rescate

El EFSF contaba, en principio, con una capacidad máxima para prestar dinero de 440.000 millones de euros. Hoy esta cuantía se reduce a apenas 250.000 millones, tras los rescates de Grecia, Portugal e Irlanda. Para ello, los socios participantes han tenido que aportar avales por valor de 780.000 millones -Alemania comprometió 211.046 millones y Francia 158.488 millones-. Según las estimaciones de Royal Bank of Scotland (RBS), para que el EFSF conserve la triple A caben dos opciones: o bien el Fondo reduce su capacidad crediticia a 271.000 millones (frente a los 440.000 previstos), o bien los países más solventes aumentan de forma sustancial la aportación de garantías.

Ésta última opción es, precisamente, la que enfatizó Draghi el lunes: "Ampliar la capacidad del Fondo Europeo de Estabilidad Financiera (FEEF) podría facilitar la recapitalización de los bancos en países que no están sujetos a un programa", en referencia a España e Italia; "necesitamos restaurar la confianza en la deuda soberana y garantizar que los cortafuegos de la UE están operativos y bien equipados con un mandato eficaz y flexible".

El problema aquí es que Alemania y Finlandia ya han advertido que no aportarán más dinero al EFSF, confiando en que el dinero aportado sea suficiente hasta la entrada en vigor del ESM. Pero el problema sigue presente: será muy difícil que el ESM conserve la triple A tras la degradación de Francia.

¿Cómo mantener entonces los mecanismos de rescate ideados para sostener a países y bancos en problemas? Todas las miradas de se vuelven de nuevo hacia el BCE para que ejerza de prestamista de última instancia. Es decir, que la entidad compre de forma directa la deuda de los países más débiles (monetización), una práctica prohibida por sus estatutos, o bien que lo haga de forma indirecta: ampliando sus compras en el mercado secundario, como hasta ahora, o a través de los bancos, haciendo uso de su línea extraordinaria de liquidez (rescate por la puerta de atrás).

El BCE estudia nuevas medidas

La cuestión es que el BCE ya está estudiando alternativas. La entidad baraja nuevas medidas monetarias para sustituir su polémico programa de compras de bonos, aunque todavía no ha decidido qué herramienta concreta empleará, según indica este martes Ewald Nowotny, miembro del consejo del banco y gobernador del Banco Central de Austria. "Tememos que las imperfecciones del mercado que queremos corregir con esto (compra de bonos) podrían emerger en otras áreas". Por ello, "estamos discutiendo posibles alternativas, pero esta discusión no está suficientemente desarrollada como para prescindir del programa de bonos", anunció a The Wall Street Journal.

Pese a todo, "la necesidad de algún tipo de intervención es ampliamente reconocida". Nowotny destacó la rebaja de tipos aplicada por el BCE y la masiva inyección de liquidez bancaria, confiando en que ambas funcionarán. "Todos estamos de acuerdo que ahora el punto es permitir que estas medidas hagan su efecto completo. Solo entonces tendremos que tomar más medidas", añadió.

La duda estriba, por tanto, en qué tipo de medidas se pondrán en marcha. ¿Monetización directa a la vista? Este mecanismo, denominado Quantitative Easing (QE), fue aplicada por la Reserva Federal de EEUU (FED) y el Banco de Inglaterra (BoE) tras el estallido de la crisis financiera, pero en el caso de la zona euro cuenta con el rechazo frontal de Alemania, al menos hasta que se consolide la ansiada unión fiscal y económica emprendida en los últimos meses.

Carl-Ludwig Thiele, miembro del banco central germano (Bundesbank), ha vuelto a rechazar con contundencia esta opción, defendida, entre otros, por Francia y España: "Europa debe abandonar la idea de que imprimir dinero, o flexibilización cuantitativa (QE), se puede utilizar para hacer frente a la crisis de deuda de la euro zona", ya que "pondría en peligro el fundamento más importante para una moneda estable, la independencia del banco central para mantener la estabilidad de precios".

Más liquidez y tipos más bajos

Así pues, dado que Berlín mantiene su oposición a esta vía, inversores y analistas empiezan a barajar que el próximo movimiento del BCE incidirá en los mecanismos puestos en marcha hasta ahora. Es decir, nuevas inyecciones masivas de liquidez y rebajas de tipos.

Así, Chris Wood, de la firma de inversión CLSA, recomienda a sus clientes apostar por una mayor depreciación del euro, ya que el BCE intensificará sus inyecciones de liquidez al sistema financiero europeo. En el mercado empieza a barajarse una nueva megainyección de hasta 1 billón de euros en las próximas operaciones de financiación a tres años.

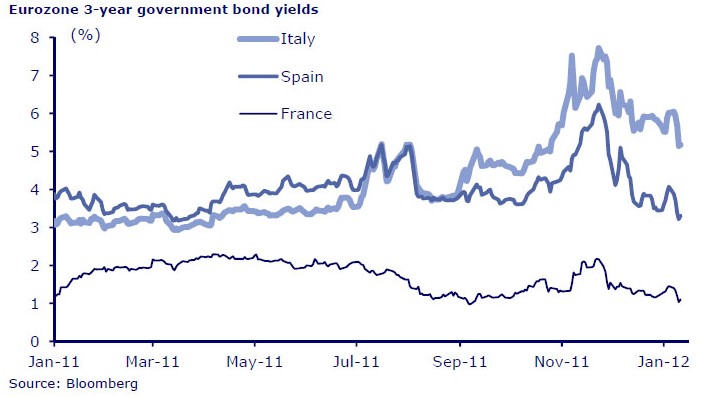

El objetivo de Draghi es proporcionar un gran incentivo a la banca europea para embarcarse de nuevo en la compra masiva de deuda pública a corto plazo, tal y como aconteció tras la apertura de la barra libre del BCE en 2009. Y es que, Draghi está tratando de rebajar de forma artificial la rentabilidad de los bonos de hasta tres años de maduración y, por el momento, parece que este particular carry trade está funcionando, al menos en el caso de España, Italia y Francia. Los bancos piden dinero al BCE al 1% a tres años y lo invierten en deuda con rentabilidad superior, beneficiándose de arbitraje de tipos.

La ventaja de este rescate soberano por la puerta de atrás es que, en principio, no cuenta con el rechazo expreso de Berlín. Sin embargo, curiosamente, este mecanismo se está materializando, igualmente, en la temida impresión de dinero, sólo que de forma indirecta.

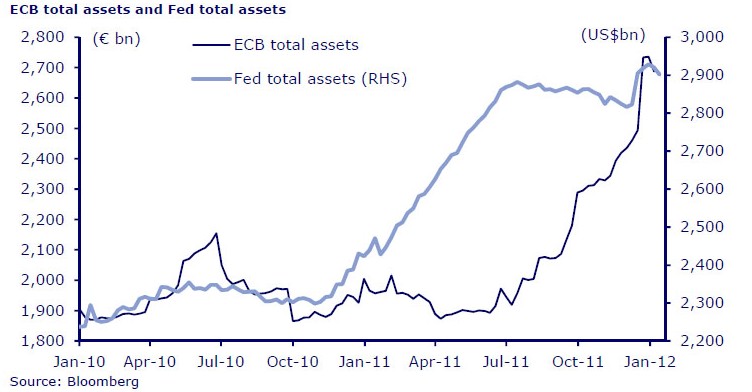

Efectivamente, de una forma soterrada pero contundente, el balance del BCE se ha disparado en los últimos meses a un ritmo incluso superior al de la FED. En concreto, su balance (volumen de activos) ha crecido un 38% desde el pasado 1 de julio, desde los 1,94 billones de euros hasta los 2,69 billones.

Y es que, el BCE empezó a comprar deuda española e italiana en el mercado secundario el pasado agosto al tiempo que ha inyectado casi medio billón de euros a la banca. El balance de la FED, por su parte, tan sólo ha subido un 1% durante este mismo periodo (de los 2,87 billones de dólares hasta los 2,9 billones).

De este modo, el BCE ha aumentado de forma sustancial sus créditos, tanto a países en problemas como a los bancos europeos, aceptando como garantía activos de mucha menor calidad e, incluso, directamente tóxicos (deuda griega, portuguesa...). Es decir, está envileciendo la calidad de sus activos, que son, en última instancia, los que determinan el valor del euro. Si se confirma otra inyección bancaria de hasta 1 billón de euros, el balance del BCE subiría hasta un total de 3,7 billones, duplicando el balance existente en julio. Como resultado, el euro se seguirá depreciando respecto a otras divisas (dólar) y activos como, por ejemplo, oro y petróleo.

Algunos grandes bancos, como Credit Suisse, van incluso más allá, ante la perspectiva de que Grecia, finalmente, afronte un impago desordenado el próximo marzo, tal y como prevén Fitch y S&P, lo cual abriría un escenario completamente nuevo, de consecuencias imprevisibles. Ante tal eventualidad, el BCE facilitaría una inyección monetaria sin precedentes al sistema financiero, según la entidad.

La subasta de liquidez prevista para el próximo febrero "parece que va a ser muy grande. Las demandas son realmente extravagantes (hemos escuchado informes de hasta 10 billones de euros), probablemente, alejadas de la realidad, ya que esto no se va a convertir en una garantía completa y gratuita para todos (a menos que los bancos centrales decidan que así sea)". En cualquier caso, el objetivo del BCE es evitar "cualquier posibilidad de crisis de liquidez durante tres años", indica.

¿Tipos al 0%?

Mientras, el mercado ya descuenta una nueva rebaja de tipos de 25 puntos básicos, hasta el 0,75% en 2012, si bien algunos analistas no descartan incluso que Draghi, imitando también a la FED, acabe situándolos muy próximos al 0%, siempre y cuando la inflación se mantenga baja.

En este sentido, la Comisión Europea ha dicho este martes que la moderación de la inflación en la eurozona (2,7% en diciembre) se explica en buena medida por el "frenazo" en la recuperación económica, pero al mismo tiempo deja margen de maniobra al BCE para decidir nuevas bajadas de tipos de interés. "El BCE ya ha actuado en este sentido facilitando las condiciones y abaratando un poco más el dinero lo que evidentemente contribuye a la reactivación de la actividad económica en un contexto muy difícil para los hogares y para las empresas europeas".

La luz verde ya ha sido concedida, ahora le toca mover ficha a Draghi, un banquero central que, hasta el momento, tal y como se preveía, está siguiendo la senda de Ben Bernanke.