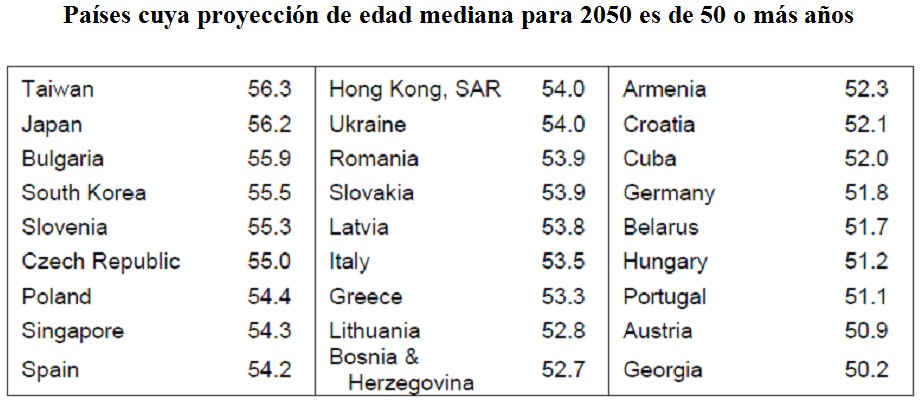

Seguramente el evento más importante al que Occidente se enfrentará las próximas décadas será el significativo envejecimiento de su población. No tenemos que mirar demasiado lejos para percatarnos de ello. España, como Italia o Alemania, verá reducirse el porcentaje de la población en edad de trabajar seguramente en un 30% en los próximos cuarenta años, pasando además la edad mediana de la población de los 40 a los 50 años.

Nos enfrentamos a una creciente población envejecida, lo que significa que el porcentaje de la población en edad de trabajar (18 a 65/70 años) se encontrará significativamente minorado. Se trata éste de un fenómeno único en la historia de la Humanidad, lo que genera un mar de conjeturas sobre cuáles serán sus efectos en el sistema productivo y de cooperación social característico del capitalismo. Y es que como reza la palabra capitalismo, su éxito descansa, entre otros elementos, en la creciente acumulación de capital de los países más avanzados.

No sólo se trata de los factores de producción acumulados (infraestructuras, redes, conocimiento, etc.). También se crea continuamente nuevo capital en la sociedad (considerado como fuentes de inversión procedentes del ahorro), que contribuye no sólo a apuntalar los avances ya existentes y consolidados sino a crear cada vez un mayor número de bienes de producción, consumo y servicios que satisfacen crecientes necesidades humanas.

El envejecimiento poblacional seguramente habrá de tener efectos sísmicos sobre las cuentas públicas y la estructura del estado de bienestar tal y como hoy lo conocemos. También tendrá efectos preocupantes sobre el crecimiento económico al haber un menor porcentaje de trabajadores en activo, menor emprendimiento empresarial y quizás menor volumen de ahorro, además de sobreutilización del capital existente y poca capacidad económica de reposición de éste y de creación de otros novedosos.

Fuente: Richard Jackson y Neil Howe, The Graying of the Great Powers. Demography and Geopolitics in the 21st Century. Major findings, Center for Strategic & International Studies, mayo de 2008, figura 1, pág. 2.

De lo que acabamos de mencionar, la parte en que nos vamos a centrar en lo que resta de artículo es en los efectos que estimamos pueda tener sobre el crecimiento: los niveles totales de ahorro, la financiación de la inversión, los tipos de interés reales, así como sobre los múltiplos de PER previsibles a los que cotizarán las acciones. Entramos en terreno resbaladizo y desconocido, así que sólo podemos lanzar conjeturas al no haber precedentes en la historia.

La habilidad financiera consiste en realizar a lo largo de la vida la conversión de renta a patrimonio, de patrimonio a renta y de riqueza en más riqueza de forma tal que se ajuste mejor a nuestra situación vital, produciéndose estas transformaciones sin quebranto y con buenos resultados.

Demos a la frase anterior un mayor detalle explicativo. En su forma más perfecta, incluiría transformar juventud y dinero en hábitos correctos, saber y carácter. El dinero para apuntalar estos objetivos, cuando se es niño o adolescente, habitualmente proviene de los padres y, posteriormente, también de préstamos a estudiantes o del mismo ahorro familiar.

Será en el siguiente paso, en una etapa de juventud más madura, cuando nos lancemos al ruedo productivo. Todos esos elementos bien asentados de la fase anterior se podrán transformar en renta laboral o emprendimiento. También es época de endeudamiento cuando surgen lazos familiares. Son momentos de ilusión, de ganas de probarse, de energías sobradas para levantarse si los primeros intentos han sido fallidos, de mucho tiempo por delante y de algo de inocencia. El proceso de formación no ha concluido. Casi podría decirse que es el comienzo.

En el momento en que se alcanza la edad adulta y lo que ello implica (responsabilidades familiares, sabiduría acumulada, mayor capacidad productiva al tiempo que minoración del ímpetu de juventud), podremos pasar a convertir el excedente de las rentas –en teoría, bastante abultadas– en riqueza. Dicho de otro modo, en inversión productiva y creciente. Al menos, será el objetivo al que aspirar.

Finalmente, cuando llegamos a nuestra edad de retiro, desahorraremos (o consumiremos) parte de la riqueza o patrimonio acumulados de forma que, junto a sus frutos, nos permitan vivir permanentemente con comodidad. Convertiremos de nuevo en renta lo acumulado (pongamos por medio de rentas de alquiler, un plan de pensiones, dividendos de acciones, etc.) o podremos desinvertir, salirnos del activo y realizarlo en liquidez.

A modo de corolario, Franco Modigliani y Richard Brumberg lanzaron la hipótesis de que el volumen de ahorro y desahorro de los sujetos está ajustado a todo su ciclo vital. De esta manera, el endeudamiento con el inicio de una nueva familia, el mayor volumen de ahorro se produce mediada la edad adulta y el desahorro en la vejez para sustituir la pérdida de rentas laborales.

Siendo esto así, presentaremos algunas hipótesis sobre cuáles son los males a los que nos podría abocar el envejecimiento de las sociedades accidentales.

En primer lugar, conforme avanzamos en edad, se acorta, como es lógico, nuestro horizonte temporal y se reduce nuestra tolerancia a la volatilidad y al riesgo de las inversiones al tener menos tiempo para recuperarnos si las cosas salen mal. Predomina, asimismo, la preferencia por obtener rentas periódicas, bastante seguras, frente al incremento absoluto de la riqueza. También es común tener una mayor afinidad a la renta fija sobre la variable.

Por lo mismo, con el avance de la edad se reduce la propensión a emprender e innovar. Hablamos, ahora, de emprender nuevos proyectos, de idear nuevas formas de producción, de incorporar factores económicamente más rentables o de idear nuevos productos (pensemos, por ejemplo, en las tecnologías del conocimiento).

Si lo anterior se materializa como consecuencia del envejecimiento poblacional, las perspectivas futuras pueden ser bastante sombrías. Algunas consecuencias podrían ser:

- Una bolsa plana o infravalorada en términos históricos dificultaría sobremanera la financiación empresarial sana.

- Mercados de capitales en la que el número de vendedores sobrepasa significativamente al de compradores abocaría a altos tipos de descuento en las valoraciones (bolsa barata en términos comparativos históricos).

- La gran preferencia por la renta fija conduciría a mercados de bonos relativamente sobrevalorados (véase el caso de Japón).

- Un creciente porcentaje de empresas en poder de extranjeros pertenecientes a países emergentes con poblaciones jóvenes, lo que excluye a China, cuya población también envejecerá significativamente en las próximas décadas, así como otros del Este de Asia (Corea, etc.).

En resumen, se trata de un panorama sombrío, especialmente para Europa y Japón, ante el que conviene ir estando avisado y preparado. Sobre todo porque muchos de nosotros habremos de vivirlo y de nuestra previsión dependerá en buena parte cómo lo sobrellevemos.

Y eso que hemos dejado a un lado el análisis de cómo quedarán de tocados los estados sociales modernos, que seguramente no puedan permitirse el cambalache de pan y circo y despilfarros a que nos tienen acostumbrados, y que en el camino se llevarán por delante los ahorros y el ingenio de más de una generación a resultas de una crisis fiscal imposible de voltear. Morir matando.