Hace un par de semanas, el columnista del Financial Times Wolfang Münchau auguraba a España un final fatal en un controvertido artículo. Según nos decía, acabaremos por despeñarnos por el precipicio del impago (default) al estar inmersos en una "trampa de deuda", aun cuando -o, más bien, a causa de- el gobierno llevara a cabo, firmemente, las políticas de austeridad en el gasto prometidas a Bruselas.

A lo largo del citado artículo, leemos una y otra vez el término de apalancamiento y desapalancamiento. La trampa de la deuda a la que Münchau se refiere pone el acento en este fenómeno crediticio. La situación española, efectivamente, es más que dramática. Cuando leemos aquello de que un país habrá de pasar por una recesión en V, W, L o U, no es otra cosa que la idea que se acaba de avanzar. El grado de intensidad y la duración dependerán, primero, de cómo haya sido la burbuja previa y, segundo, de las decisiones políticas que se tomen cuando la crisis emerja.

Efectivamente, son los procesos de apalancamiento y desapalancamiento en la economía, cuestión en la que incide Münchau, los que auspician los booms previos y los despeñamientos posteriores. Una burbuja del sector privado siempre viene de la mano de un fuerte apalancamiento del mismo. En su etapa final, el volumen de deuda en la economía es tan brutal que ya no se puede estirar más la capacidad de endeudamiento de los agentes. La recesión es la etapa subsiguiente en la que se lleva a cabo el desapalancamiento. Otra forma de referirse a estos fenómenos es como expansión y contracción crediticias.

Pues bien, desde finales de 2007, en España hemos pasado a la fase de desapalancamiento privado, asociada a su vez a procesos de deflación de activos (no de precios en general, sino especialmente de activos). Contracción del crédito significa básicamente dos cuestiones. En primer lugar, cesa la concesión indiscriminada de crédito debido a factores varios, como la delicada situación del sector bancario, la creciente morosidad o la caída en la calidad crediticia de los clientes. Y, en segundo lugar, hay esfuerzos masivos de los agentes sobreendeudados durante el boom por liquidar su deuda al tiempo que, lógicamente, éstos dejan de demandar crédito. El volumen de dinero en préstamo que se venía gastando para adquirir activos, bienes de consumo duradero y bienes de consumo más discrecional, y que propició la burbuja, colapsa.

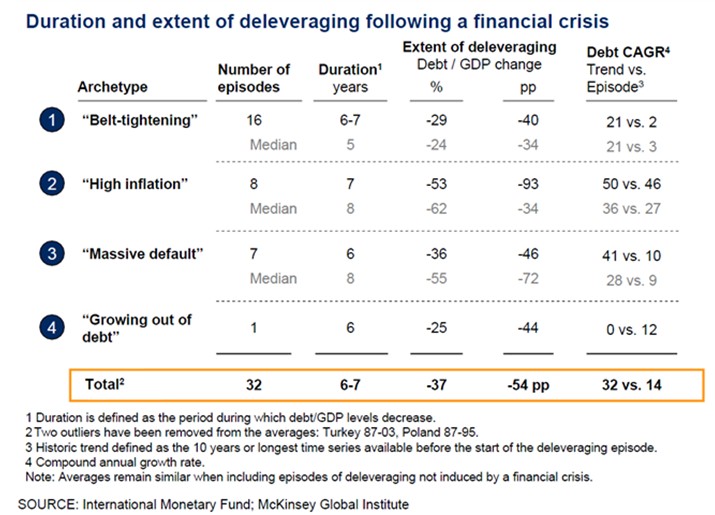

Ha dado comienzo, pues, el proceso de desapalancamiento. Éste tiene una duración media total de alrededor de 7 años. Durante él, la economía se contrae bruscamente en los primeros 3 años, mientras que luego prosigue el desapalancamiento, pero vuelve a crecer en la economía. De acuerdo con un estudio de 45 casos históricos realizado por la consultora McKinsey Global Institute en enero de 2010, existen cuatro formas de desapalancamiento en la economía que se resolverían en esos 7-8 años (ver página 68):

1. Apretarse el cinturón

En estos casos, se devuelve deuda y se consume menos. La economía, o el PIB en términos reales, supera en su ritmo de crecimiento al de la deuda o, directamente, caen los niveles de deuda (aunque el PIB se mantenga más o menos plano). Hallaron 23 casos.

2. Incrementar la productividad

En estos casos, se posibilitaría salir del masivo endeudamiento a partir del fuerte ritmo al que crecería el PIB, al desarrollarse sectores alternativos de la economía con alto potencial. Para España, si nos llevamos por la definición que ofrecen, es impensable salir de la recesión por esta vía en tanto que la tasa compuesta anual del PIB en los años de desapalancamiento (pongamos que del 2007 al 2014 ó 2015) tendría que ser al menos el doble de la que había durante los diez años previos a la crisis (de 1997 a 2007).

Decimos que es poco probable porque las tasas anuales de crecimiento fueron explosivas durante los años del boom y la competitividad de la economía española genera niveles de desempleo del 22%... No es para tirar cohetes. En total, encontraron 3 casos de los 45 estudiados.

3. Alta inflación con devaluación

Cuando la inflación supera el 10% anual significa que en términos reales se está devolviendo menor volumen de deuda, aunque nominalmente sea la misma. Dicho de otro modo, el PIB nominal (la "economía"), influido por la inflación, estará creciendo mucho, por lo que los deudores percibirán más ingresos nominales para poder devolver la deuda. Los acreedores salen muy perjudicados. Encontraron 12 episodios.

En estos casos, el crédito privado ha devenido finalmente también en crédito público, muchas veces, propiciado por uno o varios de los siguientes factores. Costosísimas políticas de estímulo de la demanda y rescates, fuerte caída de la actividad económica y, por ende, de ingresos públicos y gasto social creciente (prestaciones por desempleo).

Los déficits públicos se disparan y la deuda pública, por extensión, también. El endeudamiento público se hace tan insostenible como el privado que propició la crisis. La presión, al final, es tan fuerte que el gobierno acaba impagando con este subterfugio, la devaluación, que tiende a generar inflación, entre otros, al hacer más onerosas las importaciones y más baratos los bienes internos para el extranjero, por lo que aumentan las exportaciones y, por tanto, los precios de esos bienes. Los acreedores son toreados, pues pasan a recibir unidades monetarias con menor poder adquisitivo.

4. Impago

Ejemplos actuales de ello los encontramos en Grecia o Islandia. De nuevo, estamos en una situación equivalente a la anterior en tanto que el apalancamiento máximo ha azotado al sector público de lleno. Como a Grecia no se le permite envilecer su moneda y devaluar (es una competencia de la UE), se opta por la vía del impago como forma de reducir los compromisos. Se realiza a través del canje de la deuda existente por otra con menos nominal y menores intereses al tiempo que se aplazan los cobros. Son equivalentes a las quitas y esperas de las empresas. Los autores hallaron 7 casos.

Crisis financiera

De los 45 casos analizados, 32 derivaron en una crisis financiera. Más abajo, ofrecemos un cuadro ilustrativo del número de casos que cae en cada forma de desapalancamiento.

Las posibles salidas

De todo ello, sacamos varias enseñanzas para España y cualquier otro país en similar situación:

1. Que los años de travesía por el desierto no nos los quita nadie. Sobre el comienzo del desapalancamiento, podemos tener dudas. El familiar empezó en 2008, pero la demanda de crédito fue sustituida por el Estado, que elevó sus déficits por encima del 10%. Zapatero no recibió un toque de atención serio hasta 2010. Hagan las cuentas.

2. Que las salidas son múltiples, y no todas dan los mismos resultados a largo plazo para la economía (no abordaremos esta cuestión aquí).

3. Que en cada caso, la devolución de deuda se resuelve de manera muy distinta: en los dos últimos casos de desapalancamiento analizados se solventa en detrimento de los tenedores de deuda en sentido amplio, incluyendo los saldos de tesorería, que reciben bastante menos en términos reales.

En los dos primeros, se acaba por devolver la deuda razonablemente bien para el acreedor. El primero de ellos, "apretarse el cinturón", las mayores penurias son sin duda para los deudores que adquirieron activos al final del boom. Calculemos qué es más políticamente vendible: que todo deudor, privado o público, devuelva menos, o que nos apretemos el cinturón y trabajemos más por menores ingresos que en el boom mientras los usureros salen ganando.

4. Qué es más previsible en el caso español: la devaluación, estando en Europa, no es a priori posible, aunque no es descartable que nos expulsaran y rápidamente se caminara hacia ello. Que la fuerte productividad, como no se encuentre algún recurso milagroso en territorio patrio (tipo petróleo), ya hemos visto que es ilusoria. Impagar una parte es una posibilidad y apretarse el cinturón otra, al menos, mientras España siga integrada en la Unión Europea.