Septiembre de 2008, Zapatero asegura que el sistema financiero español es "el más sólido del mundo". Casi cuatro años después, tras ocho nacionalizaciones bancarias de por medio, el Gobierno de Mariano Rajoy ha aprobado este viernes la cuarta reforma del sistema financiero nacional, exigiendo 30.000 millones de euros en nuevas provisiones y obligando a crear bancos malos en donde aparcar sus activos tóxicos. Los hechos son tozudos y este periplo demuestra que la crisis bancaria española ha sido mal gestionada por la clase política desde el principio.

2008: el 'aquí no pasa nada' de Zapatero

Las citadas declaraciones del expresidente del Gobierno se produjeron pocos días después de que aconteciera la quiebra del banco de inversión Lehman Brothers en EEUU. Entonces, el Ejecutivo socialista insistía en que la crisis financiera se ceñía exclusivamente a la primera potencia mundial, que no había créditos subprime en España y que, por tanto, el país no sólo era ajeno a la crisis sino que el sector financiero era el más solvente del planeta.

"Los problemas son de liquidez, no de solvencia", reiteraban los responsables socialistas. De este modo, para solventar el cierre del mercado interbancario -en donde se financian las entidades- surgido tras el pánico Lehman, el Ejecutivo se limitó a poner en marcha dos medidas: un fondo de adquisición de activos de alta calidad (FAAF) y el otorgamiento de avales públicos para facilitar la financiación de la banca en el mercado.

1) FAAF: se creó el 10 de octubre de 2008; realizó cuatro operaciones de adquisición de activos de elevada calidad crediticia entre noviembre de 2008 y enero de 2009; acudieron 54 entidades de crédito; se les concedió una financiación de 19.300 millones de euros a un plazo de vencimiento máximo de tres años; una vez amortizados estos préstamos, se procedió a liquidar este fondo el 30 de marzo del 2012.

2) Avales públicos: el 13 de octubre de 2008, el Estado lanza un programa de avales públicos para garantizar la emisión de deuda bancaria por un importe máximo de 100.000 millones de euros; aunque, en principio, era temporal, se prorroga por cinco veces consecutivas, hasta que, finalmente, es renovado a finales de 2011 por el actual Gobierno.

2009: al rescate

Pero la crisis sí llegó a España, y el tiempo demostró que, pese a las afirmaciones políticas, el sector financiero contaba en sus balances con un gran volumen de activos tóxicos (incobrables) procedentes, en su mayor parte, de la actividad inmobiliaria y constructora, con una exposición próxima al 60% en el caso de las cajas de ahorros.

1) Cae CCM: salta la primera sorpresa. El 29 de marzo de 2009, Caja Castilla La Mancha (CCM) se convirtió en la primera intervención del Estado en el sector financiero desde Banesto en 1993, al caer por su elevada exposición al 'ladrillo' y la alta morosidad.

El Fondo de Garantía de Depósitos de las cajas inyectó 2.475 millones de euros de capital y 596 millones de euros para créditos fallidos, así como una inyección de 3.000 millones de euros. Posteriormente, la entidad fue absorbida por Cajastur.

2) Nace el FROB 1: poco después, en julio de 2009, el Gobierno aprueba el Fondo de Rescate Bancario (FROB), lo cual suponía admitir, de forma implícita, la existencia de más problemas de solvencia. Pese a ello, los socialistas se limitan a declarar que el Fondo se crea con el objetivo de facilitar los procesos de fusión entre entidades "viables" y reforzar las que atravesaban algunos problemas puntuales. Nacen las polémicas fusiones frías, Sistemas Institucionales de Protección (SIP), para crear conglomerados de cajas de ahorros.

El FROB 1 inyectó a siete cajas fusionadas un total de 9.700 millones de euros en forma de préstamos a cinco años, a un interés próximo al 8%; la mayor parte de este dinero se destinó a reestructurar las cajas fusionadas (prejubilaciones, cierre de oficinas, reducción de personal), es decir, no se empleó para atacar los problemas de solvencia existentes.

Fuente: Observatorio Económico-Financiero (CIFF)

2010: privatización de cajas

1) Cae Cajasur: el 21 de mayo de 2010, el Banco de España tuvo que volver intervenir ante la situación al borde de la bancarrota de Cajasur, la caja cordobesa controlada por la Iglesia, que tras rechazar su fusión con Unicaja se quedaba en una situación inviable. El ya constituido fondo de rescate inyectó 800 millones a la caja andaluza y posteriormente BBK recibió una ayuda de 392 millones de euros -vía Esquema de Protección de Activos (EPA)- para quedarse con la entidad.

2) La primera reforma de cajas: en julio de 2010 entra en vigor la primera reforma integral de cajas de ahorros. Tras el fracaso de las SIP para captar y reforzar su capital -mediante la emisión de cuotas participativas, que no otorgaban derechos políticos-, surge la necesidad de privatizar, al menos parcialmente, las cajas de ahorros -hasta entonces sin capital privado-. Se inicia la bancarización de las cajas.

Para ello, la reforma modifica el marco jurídico de las cajas, permitiendo la creación de bancos para dar cabida a accionistas privados mediante la emisión de acciones, como el resto de entidades financieras. Asimismo, la reforma exigía la profesionalización de sus órganos de gobierno.

Pese a este intento, la previa fusión de cajas no solventó los problemas de solvencia -se juntaron entidades con dificultades con otras insolventes- y, de hecho, a la luz de los acontecimientos se demostró incapaz de despolitizar sus cúpulas.

2011: nacionalizaciones

Dada la creciente desconfianza de los mercados hacia el sistema financiero español, el Gobierno decide en febrero de 2011 adelantar dos años los nuevos estándares internacionales de capital (Basilea III) para reforzar su solvencia, exigiendo una ratio mínima o de capital principal del 8%, en general, y del 10% para las entidades más débiles. En total, exigía al sistema reforzar su capital en 26.000 millones. Mediante esta estrategia, no sólo pretendía lanzar un mensaje de confianza y credibilidad hacia el exterior sino que, además, pretendía acelerar la salida a Bolsa de las cajas fusionadas consideradas viables.

Sin embargo, es entonces cuando el Gobierno admite por primera vez de forma oficial la necesidad de nacionalizar determinadas entidades para evitar su quiebra, previendo que serían incapaces de captar el capital preciso en los mercados para cumplir el nuevo nivel de solvencia.

1) Nace el FROB 2: para ello, Zapatero modifica el régimen jurídico del FROB para entrar en el capital de las más débiles (adquisición de las acciones o aportaciones al capital social), eso sí, por un período máximo de cinco años. Según el real decreto, la "importancia del sistema financiero justifica el carácter prioritario e ineludible de la intervención del Estado para asegurar su correcto funcionamiento".

2) Cae la CAM: el Banco de España interviene la Caja de Ahorros del Mediterráneo (CAM) en julio de 2011, con una inyección de 2.800 millones de capital -que asume el Fondo de Garantía de Depósitos (FGD)-. Posteriormente se subasta y en diciembre de 2011, el Banco Sabadell se la queda bajo un Esquema de Protección de Activos (EPA) avalado por el Estado, cuyo coste podría ascender a 1.200 millones de euros para el contribuyente.

3) Caen Novacaixaglicia, Catalunya Caixa y Unnim: el Estado entra en el capital de estas tres entidades por un importe total de 4.751 millones (FROB 2).

- CatalunyaCaixa se encuentra actualmente en proceso de subasta.

- Unnim fue adjudicada a BBVA por el precio simbólico de un euro y con ayudas del Fondo de Garantía de Depósitos por importe de 953 millones de euros.

- Novacaixagalicia prevé dar entrada a inversores privados, pero es posible que para ello precise otro esquema de protección de activos (EPA), como la CAM, para que el Estado asuma parte de las pérdidas.

4) Cae Banco de Valencia: a finales del pasado noviembre, el Banco de España decidió destinar 3.000 millones de euros de dinero público a sanear Banco de Valencia, 1.000 millones para fortalecer su capital y 2.000 millones de línea de crédito para asegurar su liquidez. Actualmente, está en proceso de reestructuración.

2012: llega el PP

1) Se extienden los avales públicos: una de las primeras medidas que adopta el Gobierno de Mariano Rajoy (30 de diciembre de 2011) es ampliar el programa de avales para la emisión de deuda bancaria a 196.000 millones euros durante 2012 (el doble que la cuantía aprobada por Zapatero en 2008).

2) Más provisiones: el pasado febrero, el Gobierno del PP lleva a cabo una nueva reforma -la tercera-, elevando las provisiones en 52.000 millones de euros, pero centrándose en los activos inmobiliarios problemáticos, que suman unos 184.000 millones de euros, exigiendo tan sólo una provisión genérica del 7% en los inmobiliarios sin riesgo (unos 123.000 millones).

3) Cae Bankia: el Gobierno nacionaliza Bankia el 9 de mayo convirtiendo en acciones los 4.465 millones prestados mediante el FROB 1. Bankia se convierte en la octava entidad nacionalizada en España desde el inicio de la crisis.

3) Nacen los bancos malos: finalmente, el viernes 11 de mayo, el Gobierno aprueba la penúltima reforma del sistema -la cuarta, hasta ahora-: exige otros 30.000 millones en provisiones, sólo que esta vez centrándose en el saneamiento de los activos inmobiliarios "no problemáticos"; obliga a crear bancos malos en donde aparcar los activos tóxicos; y prevé inyectar no más de 15.000 millones de euros de dinero público (FROB 3).

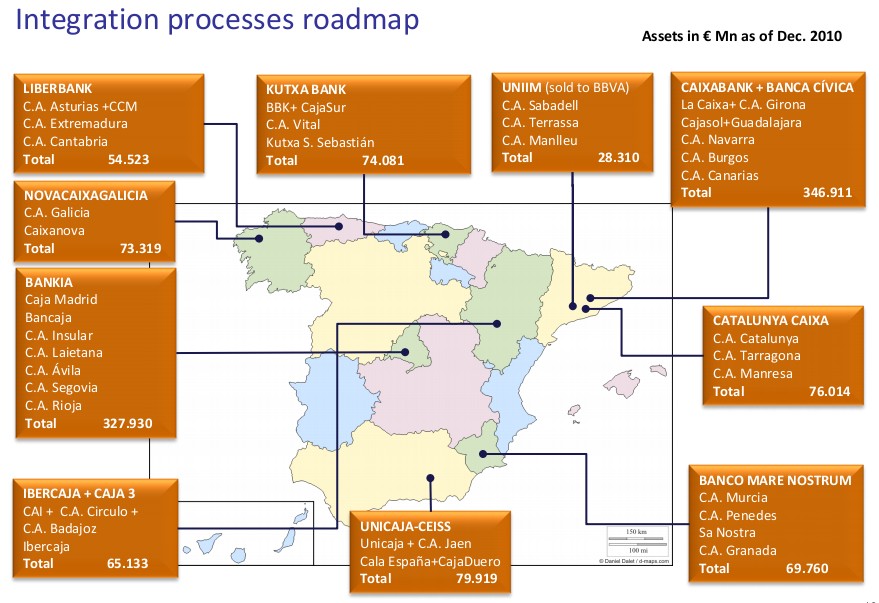

El nuevo mapa financiero

El apoyo público a la banca otorgado a la banca, vigente a día de hoy, supera los 100.000 millones de euros.

- Avales: las deudas bancarias vivas avaladas por el Gobierno ascienden a cerca de 71.000 millones de euros, y otros 6.000 millones pendientes de aprobación.

- FROB: unos 15.000 millones de euros ya aportados y la previsión de inyectar otros 15.000 millones en los próximos meses.

- Esquema de protección de activos: cuantía final por determinar.

- El Gobierno no descarta apoyar los nuevos bancos malos asumiendo parte de las pérdidas: cuantía final por determinar

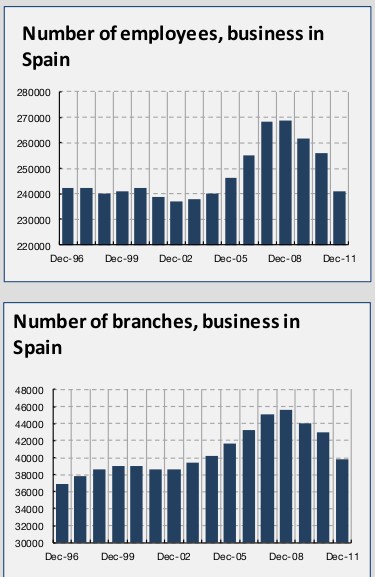

Las 45 cajas iniciales se han reducido a 11 -aún en proceso de reestructuración-; el conjunto del sector bancario ha cerrado unas 4.000 oficinas (20%) y ha aplicado una reducción de plantilla de 25.000 empleados (el 15% del total).

El proceso de reestructuración hasta 2012 se resume en los siguientes gráficos.

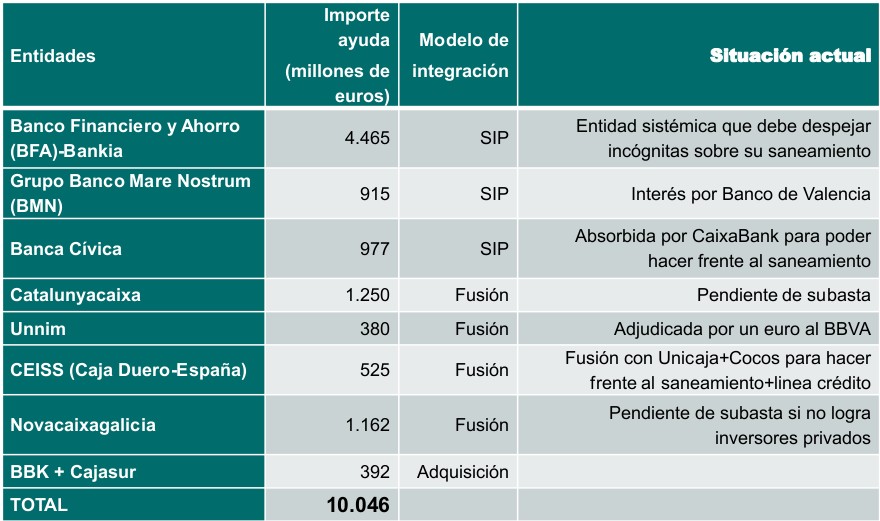

Ayudas públicas del FROB y aportaciones del Fondo de Garantía de Depósitos (FGD)

Mapa de fusiones de cajas de ahorros