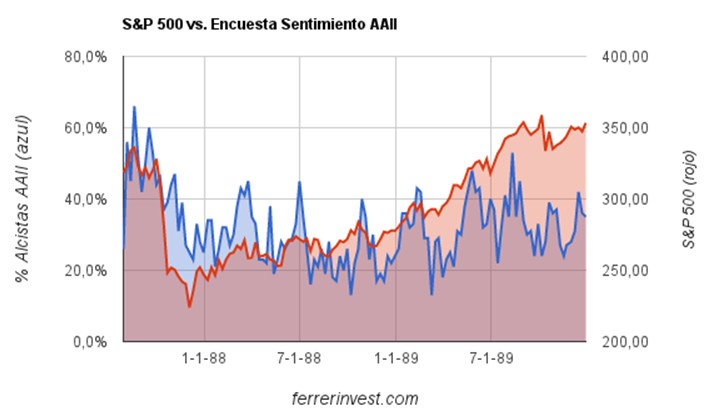

El otro día hablaba sobre las similitudes y diferencias entre la situación actual y la de 1987. Puede que el comportamiento de los precios se parezca o que incluso haya ciertas similitudes macro, pero mencioné que el sentimiento es muy distinto ahora (pesimismo) que por aquél entonces (optimismo). Éste es el gráfico del S&P 500 y de la encuesta de sentimiento de American Investors (AAII) entre 1987 y finales de 1989:

Es un gráfico muy interesante porque narra el comportamiento del mercado (S&P 500 en rojo) y del sentimiento (azul) durante uno de los eventos más curiosos y recordados de la historia de los mercados.

Vemos que antes del celebérrimo crash de 1987 el sentimiento alcista era, en términos de esta encuesta, muy alto, llegando a haber un 66% de alcistas. Según mis estudios, cuando esta encuesta tiene más de un 50% de alcistas no significa optimismo si las condiciones macroeconómicas son buenas. Pero en todos los casos, un nivel de 60% sostenido en el tiempo suele ser, si no un mal augurio, sí un elemento que indica que el mercado está "sobrecomprado" y que es difícil encontrar nuevos compradores que apoyen las subidas.

No creo que ese exceso de optimismo pronosticara un crash. No. Pronosticaba un retorno reducido en el mejor de los casos y una corrección en el peor, pero a veces ocurren cosas como un crash. Las masas son de carácter variable y cosas extrañas ocurren con frecuencia en los mercados (además había otras cuestiones técnicas que alimentaron el crash).

Lo que me parece más interesante no es eso sino lo que ocurrió posteriormente. Después del crash, el mercado continuaría descendiendo a menor ritmo durante muy pocas semanas y desde el momento del crash y mientras el mercado "encontraba" suelo, el pánico se desató. Famosa es la portada de 1987 que ejemplifica el sentimiento de aquéllos dias:

Y una vez que el mercado formó suelo y empezó a remontar el vuelo (el mercado suele recuperarse rápidamente si la caída se produce sin una recesión de por medio) el sentimiento se mantuvo muy pesimista durante mucho tiempo. Observe el primer gráfico de este artículo. Verá cómo el S&P 500 subía y subía a lo largo de los años 1988 y 1989 hasta alcanzar nuevos máximos y que, a pesar de ello, la encuesta de sentimiento de AAII siempre fluctuaba entre un 20% y 40% de alcistas, lo que en términos de esta encuesta es puro escepticismo.

Este fenómeno en el que el mercado cae fuertemente, sea un crash o una corrección muy significativa, y en el que el sentimiento pesimista se mantiene durante mucho tiempo es lo frecuente en los mercados. La gente tiende a rumiar un evento muy negativo durante mucho tiempo. Es parte de la naturaleza humana. Siempre digo que una caída de mercado, en términos de psicología, es como perder a un pariente o sufrir un revés muy fuerte en la vida. No nos recuperamos así de fácil.

Sin embargo, la bolsa no es un ser humano sino un mercado que, con la misma que cae, puede ascender a toda velocidad si las condiciones subyacentes lo permiten. Pero la gente olvida esto y siguen observando la bolsa en términos humanos cuando no lo es. ¡Es un mercado que con la misma que baja puede subir!

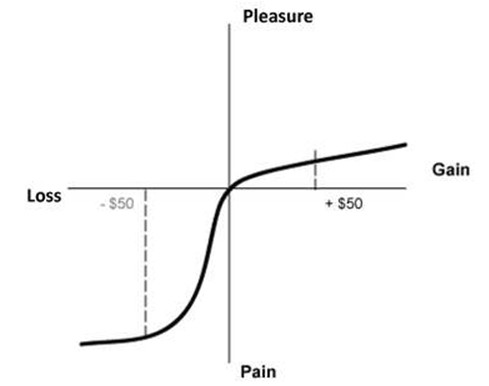

Por otro lado, los premios Nobel Daniel Kahneman y Amos Tversky demostraron que perder una cantidad X de dinero es dos veces más doloroso que ganar la misma cantidad de dinero. Estamos diseñados así, nos duele más perder que lo que podemos disfrutar cuando ganamos.

Siempre hay que tener presente este principio de la psicología de mercado. Tras un crash o una fuerte corrección, el consenso suele ser muy pesimista, sin embargo es porque se proyecta un evento pasado muy doloroso hacia el futuro. Pero el futuro no es el pasado y el mercado no tiende a quedarse lamentando por lo que ocurrió ayer sino que sigue su camino sin mirar atrás. Recodar esto y mantenerse alejado lo máximo posible del sentimiento de las masas es absolutamente necesario.

Hugo Ferrer, Global Macro & Contrarian Trader. Fundador Ferrer Invest. Si estás interesado en los mercados financieros, puedes consultar todos los artículos del autor en su blog Contrarian Investing. Puedes suscribirte aquí para no perderte futuros artículos. También puedes seguirle en twitter.