Muchos esperaban este lunes que el mercado acogiera con euforia el rescate europeo de la banca española anunciado el pasado sábado, por un importe máximo de 100.000 millones de euros, y así fue, al menos, durante las primeras horas de la sesión, ya que el Ibex se disparó más de un 5%, impulsado por la banca, al tiempo que caía con fuerza la prima de riesgo española, hasta la cota de los 460 punto básicos. Sin embargo, la fiesta bursátil no duró demasiado. La bolsa cerró en rojo (-0,54%) y la prima de riesgo superó los 520 puntos.

Las razones de este moderado escepticismo sobre el rescate de España radican en diversos factores, según los expertos consultados por Libre Mercado. Así, sigue pesando, y mucho, la incertidumbre acerca del futuro de Grecia en la Unión Monetaria. Los griegos están llamados a las urnas este fin de semana y el resultado electoral determinará, en gran medida, la permanencia o no del país en la zona euro.

A la espera de los detalles

Por otro, centrándose ya en el plan de ayuda europea a España, los analistas destacan que lo acontecido el sábado supone una mera oficialización, de modo que aún queda por saber lo más importante, es decir, los términos concretos del crédito, tales como el coste, los plazos y las contraprestaciones que Europa exigirá a la banca -de forma directa- y al Gobierno español -indirectamente-. Dicho de otro modo, los inversores se mantienen la espera de conocer los detalles.

Así, por ejemplo, sobre este ámbito sobresalen dos dudas relevantes. En primer lugar, si España seguirá o no aportando los recursos comprometidos con los fondos de rescate europeos, tanto el temporal aún vigente (EFSF) como el permanente (ESM), cuya puesta en marcha se prevé para el próximo julio. En este sentido, cabe recordar que España, como miembro de la zona euro, hasta ahora participaba activamente aportando dinero al rescate soberano de Grecia, Irlanda y Portugal. Sin embargo, ahora que pasará a convertirse en receptor neto de ayuda, todavía no está claro si seguirá aportando a los fondos europeos el dinero que le corresponde. Grecia, Irlanda y Portugal no abonan nada desde que fueron rescatados, pero España, en principio, seguirá pagando su cuota.

El orden a la hora de cobrar en caso de impago

En segundo lugar, uno de los elementos que ha levantado más suspicacias consiste en la procedencia del dinero. Y es que, no es lo mismo que el rescate sea aportado por el EFSF que por el ESM. La razón es la siguiente: si el rescate procede del fondo temporal (EFSF) aún vigente, el Eurogrupo se situará por detrás del resto de acreedores del Estado español (tenedores de deuda pública) a la hora de cobrar en caso de suspensión de pagos (default); por el contrario, si el dinero procede del ESM, los socios europeos -sus contribuyentes- serán los primeros en cobrar, de forma que el resto de tenedores de bonos españoles quedarán subordinados -últimos en cobrar-. Esto, según los analistas, podría reducir aún más el apetito por la deuda pública nacional.

El ESM, que aún tiene que ser ratificado por varios países miembros, goza del estatus de acreedor preferente (deuda senior). De hecho, permite establecer las famosas cláusulas de acción colectiva (CAC), un instrumento por el que el Estado podría imponer quitas a los tenedores de bonos en caso de alcanzar un acuerdo con la mayoría de inversores, tal y como aconteció en Grecia -llegando a perder el 70% de su inversión-.

La preferencia de los estados a la hora de cobrar resta atractivo a los bonos españoles, lo que empuja al alza los intereses de la deuda. La incertidumbre sobre este punto se ha disparado a lo largo del día, ocasionando un aumento sustancial de la prima de riesgo española. Bruselas ha tratado de calmar las aguas señalando que el dinero podría proceder del EFSF para evitar relegar a los actuales acreedores del Estado español. Sin embargo, Berlín se opone. El ministro de Finanzas alemán, Wolfgang Schaeuble, quiere emplear el Fondo permanente para asegurar el dinero de sus contribuyentes.

Además, según fuentes europeas, si el dinero procediera del EFSF, España dejaría de aportar recursos a este fondo, encareciendo así el rescate para los alemanes, que tendrían que inyectar más dinero, mientras que el ESM es financiado por los 17 socios del euro, con independencia de si reciben o no ayuda. De hecho, aunque se usara el EFSF, Finlandia ya ha advertido que en tal caso exigiría garantías adicionales al Gobierno español -como también sucedió con Grecia-.

Deuda, déficit y crecimiento

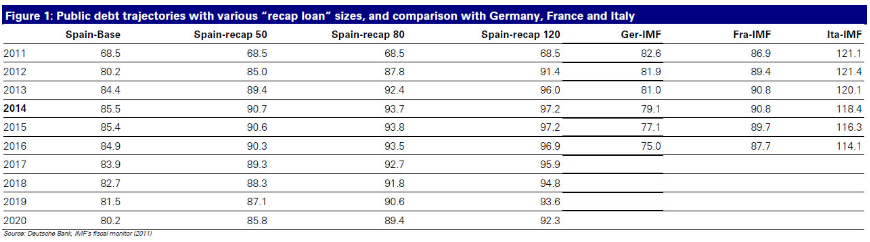

Por último, otro factor de riesgo es el aumento de la deuda española. El crédito facilitado se contabilizará como deuda pública, lo cual supondrá una presión adicional sobre los presupuestos. Según Deutsche Bank, si España consume 50.000 millones de euros del rescate, la deuda escalará hasta el 90% del PIB en 2013; si consume 80.000 millones se acercará al 93%; y su emplea 120.000 se situará en el 96%.

En definitiva, más deuda, déficit y un anémico crecimiento que tan sólo podrá ser superado mediante reformas mucho más profundas y drásticos planes de ajuste fiscal. Por ello, la propia Comisión Europea advierte a España de que el rescate financiero se paralizará si el Gobierno incumple los objetivos de reducción del déficit y las reformas exigidas el pasado 30 de mayo.