La desconfianza hacia la solvencia de España ha batido un nuevo récord este lunes. La rentabilidad de la deuda pública a 10 años ha tocado el 7,2%, la prima de riesgo ha rozado los 590 puntos básicos y los seguros de impago (credit default swaps, CDS) de los bonos a cinco años se han situado en 620 puntos.

Rentabilidad de la deuda española a 10 años

Todos estos indicadores han registrado nuevos máximos históricos desde la entrada de España en el euro, reflejando una probabilidad de quiebra del 41%.

Riesgo de quiebra en función de los CDS del bono a 5 años, según CMA Vision

Además, la rentabilidad de la deuda a dos años se aproxima ya al 5,5%, nuevo máximo desde el pasado noviembre, poco antes de que el Banco Central Europeo (BCE) aprobara una inyección extraordinaria de liquidez a la banca comunitaria.

Rentabilidad de la deuda española a 2 años

Así pues, la presión del mercado sobre la deuda española, lejos de relajarse, ha seguido en aumento. Y ello, pese a que las elecciones griegas del pasado domingo han otorgado la victoria a las formaciones partidarias del rescate europeo (Nueva Democracia y Pasok), aunque con matices, y, por tanto, de que el país permanezca en el euro. El Gobierno de Mariano Rajoy confiaba en que dicho resultado ayudaría a rebajar la tensión que sufre España. Sin embargo, nada ha cambiado con respecto a la crítica situación que se vive desde el anuncio del rescate europeo, por un importe máximo de 100.000 millones de euros. Las razones de fondo de esta creciente presión sobre las finanzas españolas son múltiples.

1. El problema es España, no Grecia

En primer lugar, el resultado de las elecciones griegas permite ganar tiempo al país y aleja momentáneamente su salida del euro, pero no resuelve los problemas de fondo, es decir, no despeja la incógnita. Tras la victoria en las urnas, los conservadores helenos (Nueva Democracia) tienen ahora la misión de formar gobierno, pero aunque lo logren la mayoría de analistas coincide en remarcar la debilidad del nuevo Ejecutivo para cumplir los compromisos internacionales. En todo caso, se abre un nuevo proceso de incertidumbre en el que los griegos intentarán renegociar los ajustes que exige el segundo rescate, en contra de lo que quiere Alemania.

"La solvencia está lejos de estar asegurada y cuando tenga que establecer un presupuesto en un año, el incentivo de renegociar el programa con la UE, la amenaza de suspensión de pagos e incluso la salida de la unión volverá a crecer", explica Morgan Stanley.

Pero es que, además, el problema griego es paralelo e independiente del español. "Las elecciones en Grecia han servido para ganar algo de tiempo, pero en España la realidad manda y las bolsas y la prima de riesgo están poniendo en precio una alta cifra necesaria para recapitalizar el sistema bancario", señala Xavier Fàbregas, director del área de Inversiones de Caja Ingenieros Gestión.

2. Más deuda pública, menos solvencia

El factor clave que explica el aumento de la prima de riesgo española radica en que el Gobierno asumirá el rescate de entidades insolventes, según el think tank Bruegel, presidido por el expresidente del BCE Jean Claude Trichet. La entidad, especializada en el análisis de las políticas económicas europeas, señala que "el principal impulsor de la rentabilidad del bono es el incremento del endeudamiento absoluto debido a que el Gobierno asumirá parte de la deuda del sector privado". Y es que, el Eurogrupo prestará esos 100.000 millones al Estado español -vía Frob-, no a la banca en problemas.

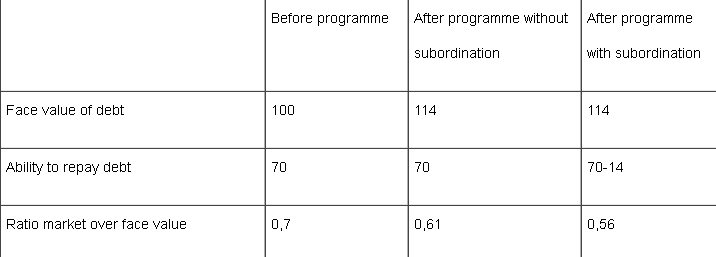

El rescate acordado con el Eurogrupo aumentará la deuda pública española en 10 puntos básicos del PIB y, además, probablemente contará con preferencia (deuda senior) a la hora de cobrar en caso de impago frente al resto de tenedores de bonos (deuda subordinada), cuyo volumen supera ya el 72% del PIB. Para ilustrar la situación, los analistas de Bruegel emplean el siguiente ejemplo:

Supongamos que la deuda española tiene un valor nominal de 100, pero un valor de mercado de 70; esto significa que los inversores tan sólo esperan recuperar el 70% del dinero prestado, de modo que la capacidad de pago del Gobierno español equivale a 70; el rescate europeo (100.000 millones) aumenta un 14% la deuda existente; si la capacidad de pago del Gobierno se mantiene constante y el rescate europeo no goza de preferencia en el pago, entonces el valor de mercado de la deuda debería caer de 70 a 61; pero si las 14 unidades de deuda adicional gozan de un estatus superior a la hora de cobrar, la capacidad de pago del Gobierno descenderá en la misma cuantía, de modo que valor de mercado del resto de la deuda caerá hasta 56.

Esto demuestra, según Bruegel, que el aumento de la rentabilidad del bono español se debe, sobre todo, al incremento de la deuda pública que conllevará el rescate y no tanto a su estatus de deuda senior. "La pregunta clave es si el rescate del sector bancario supondrá un aumento en la deuda neta española". Una forma de mejorar la solvencia del Estado español consistiría en imponer pérdidas (quitas) a los acreedores privados de los bancos, concluye la entidad.

3. El agujero de la banca puede ser mayor

A ello, se suma el riesgo de que el agujero de la banca española sea superior al previsto. Así, el informe de las auditoras independientes (Oliver Wyman y Roland Berger) sobre la banca española podría arrojar la necesidad de provisionar cerca de 150.000 millones de euros. Este aumento derivaría de aumentar la cobertura sobre los créditos hipotecarios y una mayor caída del precio de la vivienda.

Las auditoras podrían tomar como referencia la morosidad hipotecaria del 9% que registra el sistema financiero irlandés frente al 3% oficial que presenta la banca española. Mientras, Standard & Poor’s advertía la semana pasada de que el precio medio de la vivienda tendrá que bajar otro 25% para completar el ajuste. Todo ello se traduciría en la exigencia de nuevas provisiones y, por tanto, en un mayor esfuerzo para reforzar capital, superior a la horquilla de entre 60.000 y 70.000 millones que se barajaba inicialmente.

4. Las entidades difícilmente podrán devolver el dinero

Por otro lado, aunque el Gobierno ha insistido en que el rescate europeo será devuelto por las propias entidades, ya que el Frob les inyectará el dinero en forma de préstamos a un interés del 8,5%, el sustancial aumento de la morosidad crediticia, situada en el 8,7% en abril (algo más de 152.000 millones de euros), hace temer a los inversores que los bancos difícilmente podrán hacer frente a ese coste, acrecentándose pues las pérdidas para el Estado.

Todo ello avanza el riesgo de nuevas rebajas del rating soberano español, cercano ya al bono basura, y, como resultado, nuevos descuentos sobre los bonos que los bancos quieran aportar como garantía para obtener liquidez en la cámara de compensación LCH Clearnet, que las entidades emplean como agencia intermediaria para prestarse dinero entre sí. En definitiva, la deuda española gozará de menor liquidez.

5. Reformas y más medidas de ajuste

Por último, y puesto que el mercado duda cada vez más de la solvencia de España, la única forma de incrementar la credibilidad del Gobierno radica en profundizar en las reformas estructurales para potenciar el crecimiento y en adoptar nuevas medidas para recortar el gasto público y el déficit.

Según Nicolás López, director de análisis de M&G Valores, "existe una presión clara por parte de Europa para que el Gobierno de Rajoy apruebe nuevas medidas de ajuste encaminadas a luchar contra el déficit. En este sentido, estamos inmersos en un proceso de negociación entre Madrid y Bruselas por el que Europa quiere que el país apruebe iniciativas adicionales y España forzar una intervención del BCE en el mercado de deuda. Mientras esto no se resuelva, el inversor seguirá evitando exponerse a deuda española".

¿Rescate total?

El cierre del crédito exterior a España se traduce en un mayor coste de financiación que, de mantenerse en el tiempo, hace temer la necesidad de acudir a un rescate total del país, como en el caso de Grecia, Irlanda y Portugal. Así, por ejemplo, Willem Buiter, economista jefe de Citigroup, ya avanza que tanto España como Italia tendrán que acabar pidiendo ayuda a la UE para financiarse.