La semana pasada, poco antes de las cruciales elecciones griegas, se filtró la posibilidad de que los principales bancos centrales pusieran en marcha una nueva acción coordinada para inyectar liquidez extra al sistema financiero ante el riesgo de graves turbulencias en el mercado como resultado de una hipotética salida de Grecia del euro. Los comicios otorgaron la victoria a los partidos pro-rescate, alejando así el peor escenario, pero ello no hizo que la tormenta amainara. El foco de los inversores está ahora centrado en España, cuya prima de riesgo y rentabilidad de la deuda a 10 años alcanzaron nuevos máximos el lunes, acrecentándose así el riesgo de que el país acabe precisando un rescate soberano.

El acuerdo de rescate bancario, hasta un máximo de 100.000 millones de euros, lejos de solucionar la situación, ha acentuado la debilidad de la solvencia española de cara a los inversores. Este hecho ha sido reconocido incluso por el presidente del Gobierno, Mariano Rajoy, que aprovechó el inicio de la cumbre del G-20 para mostrar su descontento por el sistema ideado para recapitalizar a la banca española, considerarlo "tremendamente dañino" porque vincula el riesgo bancario al riesgo soberano.

Sin embargo, el mercado europeo, y especialmente el español, se ha dado la vuelta este martes. El Ibex ha subido casi un 2,7%, el cuarto mayor aumento del año, la prima de riesgo se ha relajado ligeramente hasta los 550 puntos y la rentabilidad del bono a 10 años ha retrocedido hasta el 7,04%. Este cambio de tendencia se explica, básicamente, por tres factores, según los analistas: la soledad de la canciller alemana, Angela Merkel, en el G20; los rumores de que el Banco Central Europeo (BCE) acabará interviniendo para ayudar a España e Italia; y una posible inyección extra de liquidez por parte de la todopoderosa Reserva Federal de EEUU (FED) e incluso el Banco de Inglaterra (BoE).

El Tesoro 'salva' la cita

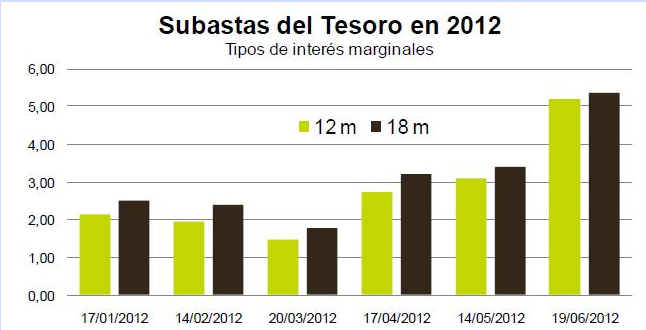

Aunque el Estado ha logrado colocar este martes el máximo previsto en su emisión de deuda a corto plazo, el coste de la financiación se ha disparado. En concreto, el Tesoro ha vendido 3.039 millones de euros en letras a 12 y 18 meses, pero se ha visto obligado a aplicarles intereses marginales superiores al 5%, los más altos desde la creación del euro. En letras a doce meses ha colocado 2.400,51 millones de euros con una rentabilidad del 5,2%, el 67% más de lo que se pagó el pasado mayo, y el mismo al que se adjudicaron letras a un año en noviembre, cuando tuvo que elevarlos al nivel más alto desde el año 2000. A dieciocho meses se ha adjudicado 639,28 millones de euros con un interés marginal del 5,35%, una subida del 57% desde la emisión del mes pasado y el interés más alto desde 1997.

Este coste es "insostenible durante mucho tiempo", tal y como admite Bruselas. De hecho, "sería grave que se prolongara hasta julio porque en este mes se producen vencimientos de bonos por 12.900 millones de euros y de letras por 6.100 millones", advierte el profesor del Instituto de Empresa (IE) Rafael Pampillón. Así, aunque el coste medio de la deuda del Tesoro es sólo algo superior al 4%, "si el de la nueva financiación continúa elevándose, su consecuencia sobre el déficit empezaría a ser notable".

Riesgo de rescate total

La mayoría de analistas coincide en que este coste para la deuda española es insostenible a medio plazo, de ahí, precisamente, que se haya disparado el riesgo de que España acabe precisando un rescate total por parte de las autoridades internacionales. En este sentido, el banco ING estima que España precisaría 250.000 millones de euros extra para garantizar sus financiación durante tres años, cuantía a la que habría que sumar los 100.000 millones a la banca acordados por el Eurogrupo. Por su parte, Bank of America eleva la cuantía del rescate español hasta los 450.000 millones de euros.

¿Intervendrá el BCE?

El problema es que la caída de España podría arrastrar consigo a Italia y, hoy por hoy, Europa carece de los fondos suficientes para cubrir el rescate de ambos países. Por ello, todas las miradas están puestas en el BCE, la única entidad capaz de prestar dinero de forma ilimitada para atenuar la presión sobre la deuda española.

El organismo que preside Mario Draghi lleva 14 semanas consecutivas sin comprar deuda periférica en el mercado secundario, después de que a finales del pasado año decidiera prestar casi un billón de euros a tres años a la banca comunitaria, un dinero que bancos españoles e italianos emplearon parcialmente para adquirir más deuda pública de sus respectivos países -rebajando con ello la prima de riesgo durante casi cuatro meses-.

La presión sobre el BCE es creciente y los inversores han empezado a descontar un nuevo manguerazo por parte de la institución monetaria. Los líderes del G-20, sin contar las reticencias germanas, coinciden en que Europa debe adoptar "todas las medidas necesarias" para mantener el euro, contrarrestando la presión que sufre la deuda española; Ángel Gurría, el jefe del club de la OCDE, incluso avanzó una acción contundente por parte del BCEen menos de una semana: "Nos hemos quedado sin opciones. Los europeos tienen que mostrar su potencia de fuego impresionante"; asimismo, el gobernador del Banco central de Austria, Ewald Nowotny, miembro del BCE, ha cargado contra los ortodoxos halcones alemanes del organismo, recordándoles que la deflación provocó estragos durante la Gran Depresión: "Debemos evitar los errores de la década de 1930".

En este sentido, tanto ING como Bank of America coinciden en que el BCE intervendrá en breve mediante la compra de deuda para evitar la posible caída de España e Italia. ING afirma que la entidad no permitirá que la rentabilidad del bono a 10 años supere el fatídico umbral del 7,5%, mientras que Bank of America indica que Draghi intervendrá para evitar el "colapso" de la deuda española, lo cual tendrá "graves consecuencias para el sistema bancario de la zona euro".

Y todo ello surge en un momento en el que la cámara de compensación LCH Clearnet, en donde los bancos consiguen liquidez aportando como avales deuda pública y otros activos, podría reducir la financiación que concede a cambio de deuda española entre un 10% y un 15%, lo cual encarecería aún más el coste del bono nacional.

Casualidad o no, el mercado se ha animado este martes, primero, ante los intensos rumores a media sesión de que el BCE habría entrado a comprar bonos españoles, y después, ante los comentarios de que podría estar preparando un nuevo esquema de ayuda bancaria similar al que va a emplear Reino Unido. Quizá sea mucho descontar, tal y como señalan los analistas de Serenity Markets, pero lo relevante es que "el saldo de las instituciones ha pasado a comprador, tras mucho, mucho tiempo como vendedor".

Nuevo estímulo monetario de la FED

Por último, según Goldman Sachs, la FED podría anunciar esta misma semana la extensión de su último programa de compra de deuda pública estadounidense (operación Twist), ampliando las adquisiciones hasta los 75.000 millones de dólares al mes. Y ello, ante la acumulación de señales negativas en el mercado, tales como una profundización de la caída en los precios inmobiliarios, el estancamiento de la economía estadounidense, la desaceleración de las economías emergentes, y, sobre todo, el agravamiento de la crisis del euro.

En definitiva, el mercado apuesta a que la banca central pondrá en marcha nuevos estímulos monetarios para afrontar la actual situación económica, con el euro y España como telón de fondo.