La prima de riesgo de España ha mostrado una sustancial relajación durante las últimas jornadas ante la posibilidad, cada vez más cercana, de que el Gobierno solicite finalmente un rescate total del país -al estilo de Grecia, Irlanda y Portugal-, sin que ello conlleve además condiciones macroeconómicas extra (rescate suave). La solicitud formal del rescate soberano es el paso previo que a principios de este mes exigió el presidente del Banco Central Europeo (BCE), Mario Draghi, para reanudar su programa de compra de deuda pública en el mercado secundario.

De hecho, sobre este último punto, el diario alemán Der Spiegel publicaba este fin de semana que el BCE incluso contemplaría implementar un límite sobre las rentabilidades de los bonos soberanos para ayudar a controlar los costes de financiación para los países con problemas como España o Italia. Es decir, compraría deuda soberana de los países en crisis cuando los tipos superasen un cierto diferencial en comparación con el bono alemán, una medida que podría ser discutida en su próxima reunión del 6 de septiembre y que, en la práctica, supondría una monetización casi estructural de deuda periférica.

Esta opción aceleró la caída de la prima de riesgo española, que llegó a situarse por debajo de los 460 puntos a media sesión, y animó la subida del Ibex hasta el 1%. Sin embargo, el mercado sufrió un vuelco poco después tras conocerse la opinión del Bundesbank y del Gobierno alemán. En su último informe mensual, publicado este lunes, el banco central germano reitera su rechazo frontal a la compra de deuda pública por parte del BCE.

"El Bundesbank mantiene su opinión de que la posibilidad de realizar compras selectivas de bonos soberanos por el Eurosistema debe ser evaluada de forma crítica por los considerables riesgos para la estabilidad que conlleva", señala la institución presidida por Jens Weidmann. Asimismo, reitera que los problemas de solvencia que atraviesan determinados países deben ser resueltos no a través del balance del BCE -con compras ilimitadas de deuda- sino mediante las políticas fiscales de los gobiernos y parlamentos de cada país.

Estricta condicionalidad

En todo caso, reitera que los fondos de rescate europeos están disponibles para bancos y gobiernos aunque, eso sí, a cambio de estrictas condiciones políticas y fiscales. Dicho de otro modo, el Bundesbank rechaza la posibilidad de un rescate suave.

En esta misma línea, el miembro alemán en el comité ejecutivo del Banco Central Europeo (BCE), Jörg Asmussen, señalaba en una entrevista al diario Frankfurter Rundschau, que el BCE, en última instancia, sólo podría comprar deuda de algunos países bajo determinadas circunstancias y condiciones. "El BCE sólo actuará paralelamente con el Fondo Europeo de Estabilidad Financiera (EFSF, pos sus siglas en inglés) y después el Mecanismo Europeo de Estabilidad (ESM). Un Estado debe presentar una solicitud de ayuda y cumplir numerosas condiciones político-económicas", añadía.

El BCE inició en mayo de 2010 un programa de compra de deuda soberana para ayudar a Grecia y lo amplió en agosto del pasado año para apoyar a España e Italia, pese a la oposición del banco central germano. La entidad monetaria europea acumula en su balance bonos soberanos por valor de unos 211.500 millones de euros.

Tras la información publicada por Der Spiegel, un portavoz del Ministerio de Finanzas alemán dijo este lunes desconocer el citado plan del BCE para poner límites a las rentabilidades de los bonos soberanos. Además, señaló que, teóricamente hablando, se trataría de una medida ciertamente problemática. Poco después, el propio BCE desmentía oficialmente la información del diario germano.

¿Cuándo pedirá España el rescate?

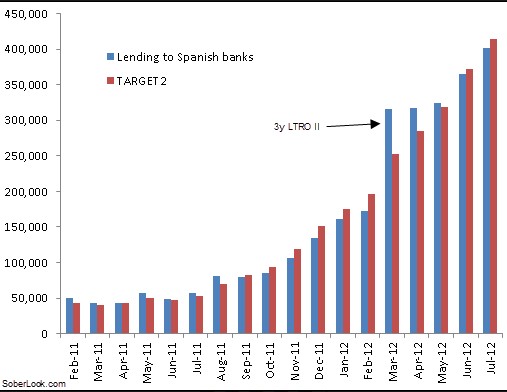

El informe del Bundesbank también dedica a España una mención especial, al señalar que sigue sufriendo una intensa fuga de capitales que, en gran medida, está siendo compensada por el Eurosistema. El Eurosistema (Target 2) es el sistema de compensación de pagos ente los bancos centrales de la eurozona. El Target 2 refleja que, desde el estallido de la crisis, la banca alemana, a través del Bundesbank, ha estado financiando, en gran medida, las necesidades financieras de las economías periféricas (déficit por cuenta corriente) así como la fuga de capitales que vienen sufriendo sus respectivos sistemas financieros. En concreto, el Bundesbank ha prestado ya la friolera de 730.000 millones de euros a través del Target 2, según dicho informe.

Dicho de otro modo, ante la falta de financiación privada, el BCE -gracias a los excedentes del Bundesbank- está ejerciendo, a través del Eurosistema, de prestamista de última instancia, financiando a los bancos de los países deficitarios del sur con los saldos positivos (superávit por cuenta corriente) de las economías del norte y compensando de paso el desplome de la inversión extranjera.

El pasado julio, el conjunto de entidades que operan en la zona del euro pidieron al BCE 1,23 billones de euros. La banca española acaparó un tercio de los préstamos, en concreto 402.185 millones de euros, un nuevo récord desde que el Banco de España proporciona estos datos, en enero de 1999.

Las peticiones de la banca española al BCE supone el 32% del total solicitado por las entidades, lo que triplica el peso que las entidades españolas tienen, en función de sus activos y de sus pasivos, en el conjunto de la banca europea, que es del 10%. Durante el verano de 2010 las peticiones de las entidades financieras españolas se dispararon hasta alcanzar un máximo de 131.891 millones de euros en julio. A partir de entonces, y hasta mediados de 2011, la tendencia fue moderadamente bajista, pero a partir de mayo del año pasado las crecientes dificultades de la banca española para acceder al crédito por la desconfianza de los mercados hacia España se han dejado notar cada vez más en la dependencia de la banca española frente al BCE.

Esta tendencia, y el nuevo récord registrado, es muy relevante, ya que en el caso de Irlanda el BCE forzó su rescate total tras negarse a seguir financiando de forma masiva a su banca. El Gobierno no descarta ya solicitar el rescate total el próximo septiembre.