Justo después de anunciar que no iba a subir otra vez el IRPF, el presidente del Gobierno, Mariano Rajoy, avanzó la semana pasada un nuevo aumento fiscal, en concreto, la tributación del ahorro a más corto plazo -menos de un año-.

El ministro de Hacienda, Cristóbal Montoro, ya advirtió el pasado julio de que su intención era gravar las plusvalías imitando el modelo alemán. Sin embargo, la legislación germana contradice al ministro, ya que dicho sistema no elevaría la tributación, por ejemplo, de las plusvalías por la venta de acciones en el corto plazo, las que denomina ahora "especulativas".

También se ha hablado de volver al sistema que aplicó el PP de Aznar. No obstante, los elevadísimos tipos marginales actuales alejan cualquier posibilidad de hablar de "vuelta" a un sistema en que los tipos eran mucho menores. Unos tipos marginales, los actuales, que multiplicarán el nocivo efecto de la nueva subida fiscal que prepara el Gobierno.

¿Qué ocurriría si se aplicara el modelo alemán?

Alemania modificó la tributación de las ganancias de capital en 2009. Con la vieja ley gran parte de las ganancias de capital a más de un año solían estar exentas -con determinadas condiciones- y las que se generaban en menos de un año tributaban según los tipos marginales de la escala general del impuesto, pero sólo el 50% de dichas ganancias -la otra mitad estaba también exenta-.

La ley Abgeltungsteuer modificó la tributación del ahorro en Alemania a partir de 2009 introduciendo un tipo impositivo único del 25%, que con el recargo de solidaridad asciende al 26,375%, sin contar el impuesto eclesiástico, que cuando se aplica lo eleva al 28%. Por tanto, el ahorro alemán se grava, resumidamente, del siguiente modo:

1. Las plusvalías por la venta de acciones, independientemente del tiempo de generación (si es mayor o menor a un año), al tipo único del 25% (más recargo y en su caso el impuesto eclesiástico).

2. Para aquellos accionistas que posean el 1% o más del capital social de la empresa durante los últimos cinco años, la ley dispone que el 60% de las plusvalías por la venta de dichas acciones tributa en la escala general (tipos marginales), el otro 40% está exento.

3. Para las plusvalías generadas por la venta de otros activos muebles, la ley alemana sí distingue el plazo, siendo así que si son realizadas dentro de un año tributan en la escala general (tipos marginales), y si son a más de un año al tipo único del 25% más recargos.

4. Los ingresos por inversiones privadas -lo que aquí serían rendimientos del capital mobiliario como intereses, dividendos, etc.-, al tipo único del 25% (26,375% con recargo).

5. Las plusvalías por la venta de inmuebles mantenidos 10 ó menos años tributarían según la escala general (tipos marginales). Los que excedan dicho plazo al tipo único.

6. Otro aspecto interesante es que la ley alemana ofrece a los ahorradores que tributen por el tipo único, pero que tengan tipos marginales de la escala general inferiores, la posibilidad de tributar por estos últimos.

Así pues, Montoro no acertó al marcarse como objetivo aplicar un régimen como el alemán, ya que dicho sistema no grava las ganancias a corto plazo según los tipos marginales de la escala general sino al tipo único.

Imposible volver al pasado

La intención inicial del Gobierno es regresar a la tributación del ahorro existente bajo el mandato de Aznar, vigente hasta 2007. Sin embargo, los datos desmienten nuevamente al Ejecutivo si se tiene en cuenta la diferencia de tipos marginales que hay hoy en día y los que había entonces.

De hecho, con la subida del IRPF aprobada en diciembre de 2011, el Gobierno colocó los tipos marginales de España entre los más elevados de Europa, tan sólo superados por un par de países nórdicos o el tipo marginal que Hollande pretende imponer en Francia y, por supuesto, más elevados que países más productivos, como es el caso de Alemania -cuyos menores tipos marginales, sin embargo, no atraen al ministro-.

Fuente: "España: en la cola del paro y a la cabeza en impuestos". Instituto Juan de Mariana.

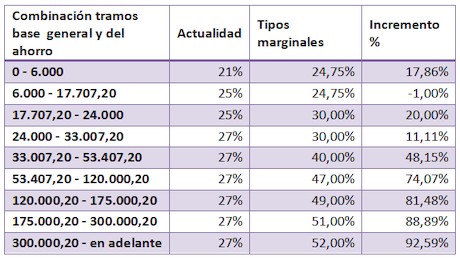

Por tanto, de gravarse el ahorro a corto plazo a los tipos marginales de la escala general del impuesto, su tributación aumentará de forma muy sustancial, tal y como refleja la siguiente tabla.

Así, tan sólo para las plusvalías del segundo tramo habría una ligerísima reducción del tipo impositivo, mientras que para el resto habría un fuerte incremento. Por ejemplo, del 18% para las pequeñas plusvalías -pequeños ahorradores- o casi de un 100% para las plusvalías más elevadas. El nuevo sistema elevará un 50% de media la fiscalidad sobre el ahorro a corto plazo.

Un segundo efecto negativo algo más sutil, pero notablemente perjudicial sería el de la acumulación de ingresos. De integrarse las plusvalías o ganancias de capital a corto plazo junto con el resto de ingresos, se produciría una acumulación mayor de renta, de modo que los contribuyentes alcanzarían con mayor facilidad tramos más elevados que, de nuevo en el IRPF y gracias a la reciente subida fiscal, se penalizan mucho más que en otros países.