El mayor desafío a la prosperidad es el profundo rechazo al libre intercambio y al funcionamiento de los mercados. Quizás sea el sofisma de Montaigne el arma más poderosa y efectiva contra el comercio y los mercados. F. Bastiat explicaba en el S.XIX en qué consistía:

El mercader [...] solo hace su negocio con las disipaciones de la juventud; el labrador, con el alto precio de los trigos; el arquitecto, con la ruina de los edificios; los que administran la justicia, con los pleitos y las querellas de los hombres. [...] No hay médico que se alegre de la buena salud de sus amigos, ni soldado que vea con gusto la paz de las ciudades, y así los demás.

Han transcurrido prácticamente dos siglos desde que F. Bastiat arremetiese contra esta superstición: en el comercio de bienes y servicios, una de las partes se beneficia a expensas de las pérdidas en la otra. Bastiat no ha sido el único: M. N. Rothbard y M. F. Ayau, entre otros, dedicaron tiempo y esfuerzo en desmontar este engaño. Sin embargo, el falso mito renace y, la polémica suscitada en las redes sociales a raíz de la donación a Cáritas por parte de Amancio Ortega es buena prueba de ello.

La exposición del sofisma en lenguaje popular sería la siguiente: si alguien es rico, de alguien se habrá aprovechado porque nadie se hace rico con su trabajo. Para Montaigne y sus seguidores, los mercados son, exactamente, lo mismo que una rifa o una apuesta. Y aquí radica su error. Veamos, en una partida de póker el dinero en juego en total equivale al aportado por cada uno de los jugadores. La riqueza no aumenta ni disminuye, simplemente el dinero cambia de manos: es un juego de suma cero.

Entonces, ¿por qué el libre intercambio y los mercados de valores son un juego de suma positiva? Sencillamente, porque tan solo podemos enriquecernos si logramos satisfecer las necesidades del cliente. Así es cómo Amancio Ortega o Mark Zuckerberg se han convertido en millonarios: desarrollando nuevos productos o revolucionando el sector textil, en definitiva, creando riqueza.

Por ejemplo, al comprar una camisa por €25, ambas partes salen beneficiados comparativamente: el cliente tiene una prenda de ropa más en su armario cuyo valor es superior a los €25 que pagó por ella, de otro modo no hubiese hecho la transacción. Por otro lado, el vendedor valora más los 25€ que la mercancía. El único secreto para que Amancio Ortega sea uno de los hombres más ricos del planeta es que él intercambia con millones de clientes por todo el mundo.

Ésta es la estrategia win-win: el vendedor y el comprador salen beneficiados comerciando. Y quien más negocie -satisfaga eficientemente las necesidades- será recompensando proporcionalmente. Por lo tanto, afirmar que Zara ha hecho fortuna por "explotar a las costureras" no es solo una calumnia sino la enésima reencarnación de la falacia de Montaigne.

Lamentablemente, la argucia se propagó con fuerza también en los mercados bursátiles, dándose situaciones diametralmente contradictorias: defender el comercio como un win- win game al mismo tiempo que se describe los mercados bursátiles como un juego de azar, un trasunto de casino. Así, para que un inversor alcance altas rentabilidades, necesariamente, otro deberá haber sufrido pérdidas elevadas. El argot utilizado es un claro ejemplo: los especuladores atacan el IBEX, leones contra gacelas, los bajistas tiñen de rojo el parqué madrileño, las manos fuertes del mercado... Brilla por su ausencia la idea de cooperación y suma positiva, más bien se presenta como un combate de boxeo, vencedores y perdedores, en definitiva un juego de suma cero.

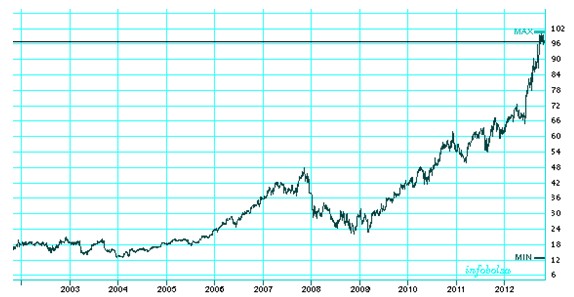

La compraventa de acciones se rige exactamente por los mismos principios que el libre intercambio: respeto a la propiedad privada y ausencia de coerción. Siguiendo con el ejemplo de Inditex, este es el gráfico de su cotización en los últimos diez años:

Su salida en bolsa fue en mayo del 2001, y el precio de referencia fue fijado en €14,90. Actualmente, su valor va camino de multiplicarse por siete. ¿Quién se ha beneficiado? Pues todos aquellos que han hecho negocios con ella y han participado en el crecimiento de la empresa, entre ellos, los 18.000 empleados que recibieron acciones gratuitas en función de los años trabajados en la compañía. Éste es el verdadero ejemplo de comercio justo, el triunfo de la meritocracia y el valor incalculable de la función empresarial.

Por desgracia, en España, por múltiples motivos, la falacia de Montaigne sigue envenenando nuestro tejido empresarial y, por ello, la presencia de pequeñas empresas en bolsa es prácticamente testimonial. Lógicamente, si la gran mayoría está convencida que los mercados de valores se rigen por la ley de la jungla, las compañías estarán recelosas de cotizar en bolsa y el número de inversores será reducido. En próximos artículos analizaremos de qué forma un pequeño inversor y una pequeña empresa pueden beneficiarse mutuamente en el mercado de valores.

Rafa Paz es especialista en electronic trading. Máster en Mercados Financieros y Productos Derivados (BME). Si estás interesado en cómo funcionan los mercados bursátiles, puedes consultar todos los artículos del autor en su blog La Cantina del Trader . Puedes suscribirte aquí para no perderte futuros artículos. También puedes seguirle en Twitter o visitar su perfil en LinkedIn.