Me ha parecido interesante compartir con vosotros un gráfico que he extraído de un artículo de la revista Forbes. El artículo, basándose en un trabajo de Sam Stovall (Jefe de Estrategia de Renta Variable en Standard & Poor's), pone de relieve el posible impacto negativo de una reelección de Obama sobre aquellas acciones que ofrecen elevadas rentabilidades por dividendo.

El razonamiento es el siguiente. Una de las herramientas que maneja Obama para reconducir el elevado déficit público de Estados Unidos es dar por concluido el ventajoso tratamiento fiscal -si es que acaso podemos catalogar como ventajosa a cualquier intervención del fisco- del que disfrutan los dividendos.

Actualmente, siguiendo la ley aprobada durante la Administración de George W. Bush, los dividendos tributan a un 15%. La intención de Obama es desterrar los dividendos del paraíso de las rentas del capital y llevarlas al territorio de las rentas del trabajo, un infierno donde las rentas llegan incluso a cocerse a temperaturas cercanas al 40%. En el otro bando, Romney se ha comprometido a mantener el tratamiento fiscal vigente, en lo que a dividendos se refiere, llegando incluso a la exención fiscal en el caso de las rentas más bajas.

¿Y a quién ve el mercado como ganador? A tenor de las encuestas que publica Nate Silver en su blog del New York Times, la tendencia en el tramo final de la campaña parece clara:

La probabilidad de victoria (Change of Winning) de Barack Obama (línea azul) ha sufrido un incremento espectacular en las últimas semanas, situándose ya próximo al 91%. Un incremento del 50% con respecto a su probabilidad de victoria en la segunda semana de octubre, que era del 62%.

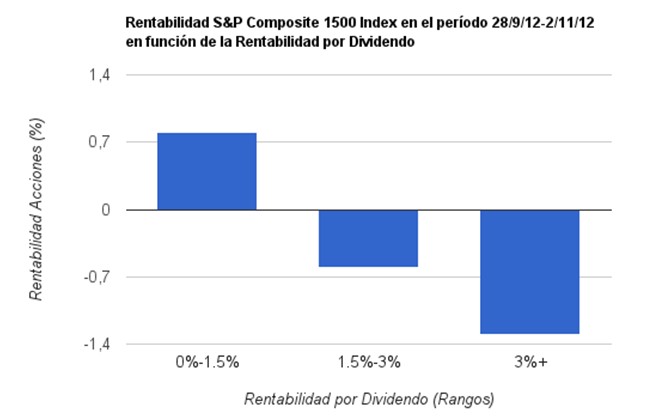

Sólo nos falta ver ahora lo que opina el mercado. En concreto, su opinión sobre el impacto de la probable victoria de Obama sobre aquellas acciones que ofrecen una mayor recompensa vía dividendos. Esto es, la evolución en Bolsa de aquellas acciones con mayor rentabilidad por dividendo (el Dividend Yield anglosajón). Y gracias al trabajo del mencionado Sam Stovall, aquí la tienen:

El gráfico recoge la rentabilidad de las acciones que forman parte del S&P Composite 1500 Index agrupadas en función de su rentabilidad por dividendo en estas últimas cinco semanas. Se distinguen tres rangos: entre 0% y 1,5%, entre 1,5% y 3%, y por encima del 3%.

Y la evidencia está ahí. Aquellas acciones con rentabilidades por dividendo superiores al 3% han mostrado el peor comportamiento: se han dejado un 1,3% por el camino. Aquéllas con una rentabilidad por dividendo media -entre 1,5% y 3%- también han seguido un patrón bajista: se anotan un -0,6%. El único grupo que ha arrojado, en promedio, rentabilidades positivas es el grupo con menor rentabilidad por dividendo.

¿En qué invertirá Obama?

Pablo J. Vázquez es Doctor en Economía y especialista en Value Investing. Si estás interesado en la Bolsa y el Value Investing, puedes consultar todos los artículos del autor en su blog Value Street. Puedes suscribirte aquí para no perderte futuros artículos. También puedes seguirle en Twitter.