La Navidad ya llama a nuestras puertas, y con ella una de las épocas de más gasto, aunque este año los datos de nuevo no sean nada buenos. Así, en el estudio que cada año hace la firma Deloitte sobre hábitos de consumo establece que cada familia española destinará este año una media de 680 euros a sus compras de Navidad, o lo que es lo mismo un 3,9% menos respecto al año anterior, entre un 20% y un 25% menos desde que comenzó la crisis.

Ésta, es ya tan profunda que el regalo que más desean los adultos es el dinero en efectivo. No obstante, ocio, regalos y alimentación se reparten este presupuesto y, como suele pasar en momentos de vacas flacas, se reparten los mayores descensos en el mismo orden: ocio en un 6,7%, regalos en un 4% y alimentación en un 2,6%.

Pero si el presupuesto no es más bajo es gracias a que muchas familias hacen un sobresfuerzo en esta época y se apoyan, fundamentalmente, en tarjetas de crédito. Pero aunque el estudio destaque que usamos más la cabeza que el corazón, lo cierto es que muchos siguen tirando de tarjeta sin tener en cuenta las importantes consecuencias de uso, que lleva a un coste que a veces es excesivamente importante. Por ello, es importante seguir unos consejos básicos para que informándonos, comparando y analizando alternativas nos permita financiar nuestras compras sin sobresaltos y sabiendo en realidad su coste.

Puntos esenciales

En primer lugar, hay que fijarse muy bien en los intereses de la tarjeta. Para fomentar su uso, una práctica normal es publicitar el interés que tiene la tarjeta a la hora de financiar operaciones en tipos mensuales, y con ello "aparentar" que el coste es menor, y también parecen poco importantes las diferencias entre distintas tarjetas que sí lo son. Por ejemplo, una tarjeta que ofrece un 1% de interés nominal, en realidad, su TAE (tipo anual de la tarjeta) es del 12,68%, una gran diferencia respecto al 19,86% de una tarjeta cuyo interés nominal es del 1,5%.

En segundo lugar, hay que tener mucho cuidado con los aplazamientos "gratuitos" que ofrecen algunas tarjetas de bancos e incluso medios de pagos asociados a grandes superficies. En la mayoría, tienen que pagar una comisión de apertura que en plazos cortos (en algunas ofertas son obligatorios, ya que las limitan a 3 meses) su coste es mayor que si pagamos intereses.

El plazo es un aspecto fundamental. Muchas veces tendremos la tentación de alargarlo lo más posible para pagar menor cuota. Las operaciones más largas siempre tienen un mayor coste, pero en el caso de las tarjetas de crédito estos tipos son más elevados y el coste se dispara. Por ello, lo mejor es escoger el plazo más corto acorde a nuestras posibilidades económicas y, si existe la posibilidad, amortizar el pago antes de cumplir el plazo.

Por último, hay que tener mucho cuidado con la modalidad de pago que se elige a la hora de fraccionar. La más cómoda, por su control, es fraccionar la operación por un número de meses, sabiendo qué pagaremos por nuestra compra y cuándo dejaremos de pagar. En segundo lugar, podemos elegir pagar una cantidad fija al mes, ya que tendremos un control exacto de lo que pagamos cada mes, pero, especialmente, si la cantidad es baja, podremos prolongar el pago, el tiempo y los intereses durante mucho tiempo. Por último, y como peor opción, está pagar un porcentaje fijo al mes, al ser sobre la cantidad pendiente, la tendencia es siempre dejar una suma sin pagar que genera intereses, y es la opción más costosa.

En definitiva, las tarjetas de crédito son útiles para financiar nuestra compras, pero siempre usándolas con cabeza para evitar sobresaltos que luego pueden costar muy caros.

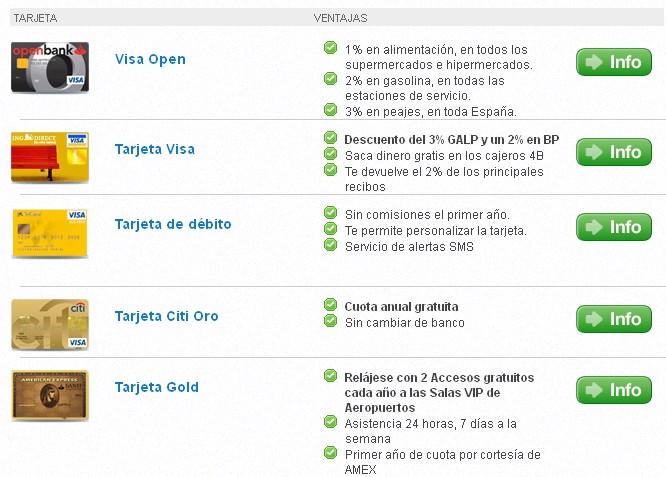

Pinche en la imagen para analizar online las mejores tarjetas sin cambiar de banco