Me he tomado la libertad de tomar prestado una parte del título de aquel excelente artículo de Raquel Merino: Mi primera recomendación: compren Terex. Y que no se me olvide: la recomendación de compra que realizaba la autora se movía en el rango 10-12 dólares, y ayer cerraba por encima de 24. Griten conmigo: ¡Raquel, queremos una recomendación por semana!

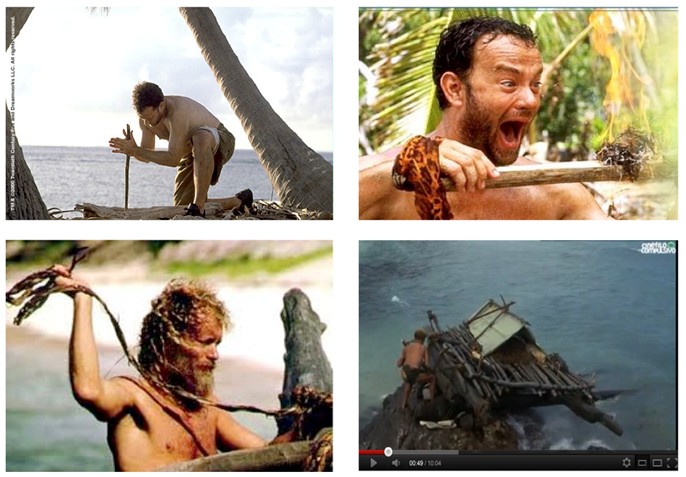

Pero hoy no les voy a hablar de una acción o de un activo financiero en concreto. Me centraré en la más importante de las decisiones: la de invertir. Y aquí no dudas en qué fue lo primero, que si el huevo o la gallina. Aquí está claro: primero, hay que querer invertir; luego, ya veremos dónde. ¿Y por qué invertir? Pues que se lo pregunten a Tom Hanks en esa deliciosa película llamada Náufrago.

Se lo repito siempre a mis alumnos. Nunca he visto tanto Economía en cuatro imágenes. Chuck Noland, el náufrago que interpreta Tom Hanks, tiene a su alcance dos medios de producción básicos: todo aquello que le proporciona la isla (madera, agua, lianas, etc.) y su propia fuerza de trabajo. A partir de ahí, él decide: o subsistir, dando por hecho que se quedará en la isla hasta el final de sus días, o invertir una parte de su trabajo en la elaboración de un medio que le permita salir de la isla. De igual modo, usted decide qué hacer con sus ahorros: subsistir, cerrando con llave la caja fuerte o depositándolos en su totalidad en un plazo fijo; o invertir, iniciando así la búsqueda de una rentabilidad que vaya más allá del índice de precios de turno.

Lo que debe tener claro es que una imposición a plazo fijo no es una opción segura. Inmovilidad no implica seguridad. Más bien todo lo contrario. Si usted opta por el famoso plazo fijo, sepa que por el camino se encontrará, a buen seguro, con algún que otro zarpazo de naturaleza política buscando su yugular.

Gracias a Google he podido rescatar este vídeo histórico, en el que el presidente Nixon, allá por el año 1971, nos toma el pelo a todos. Está en inglés. Si decide no verlo, le rescato la frase principal del mismo: "I have directed Secretary Connally to suspend temporally the convertibility of dollar into gold". Permítanme su traducción 'libre': A partir de ahora, el dólar cumplirá una nueva función social: papel higiénico de alta gama. Y el pájaro hablando de que la culpa era de los especuladores Claro, al dólar se el quedó esta cara...

Pero recuerden, el diablo viste de Prada. Si antes lo fue Richard Nixon, luego Alan el mago Greenspan y Ben helicóptero Bernanke tomaron el testigo. Marchando una de tipos bajos...

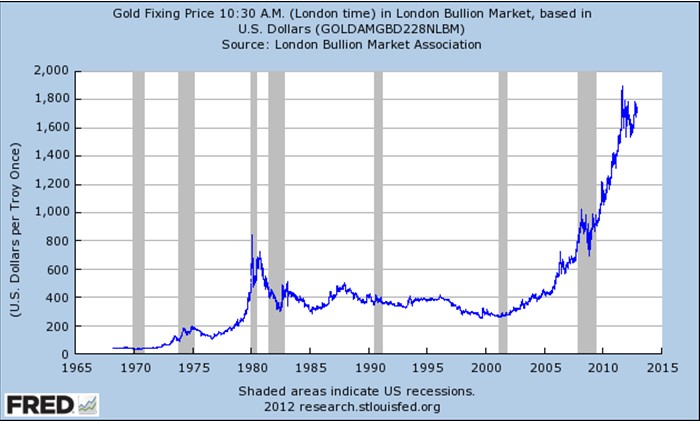

No es casualidad que los principales movimientos alcistas vividos en el oro en los últimos 40 años hayan coincidido con la intervención del ser humano en la Economía. Y es que las formulitas mejor dejarlas para la física. Si Nixon no quería especuladores, me imagino que no se refería a los del oro...

Evidentemente, toda subida en el valor de la onza de oro tiene su contrapartida: reducción en el valor relativo de la moneda. Y la moneda no sólo ha perdido valor con respecto al oro. La capacidad de compra del dólar se ha visto mermada a golpe de inflación. Inflación provocada, precisamente, por la expansión crediticia que conlleva el que salte por los aires la convertibilidad oro/dólar o que los tipos busquen el núcleo de la Tierra. En su día, ya les hablé en un par de artículos de cómo ha subido el precio del carrito de la compra: "¿Dónde estabas tú en 1986? Pues no lo sé, pero los precios..." y "¿Se acuerdan de la peseta? Aquel verano del 89...".

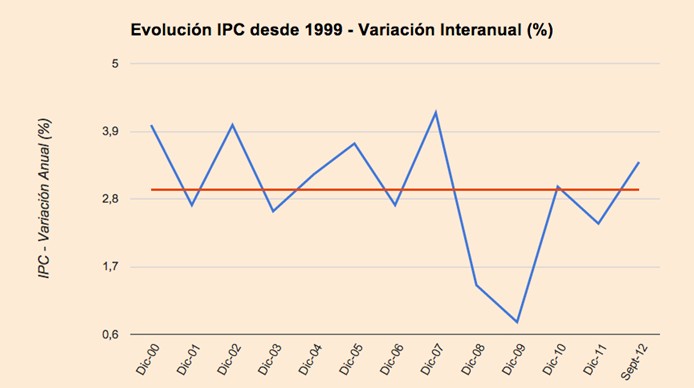

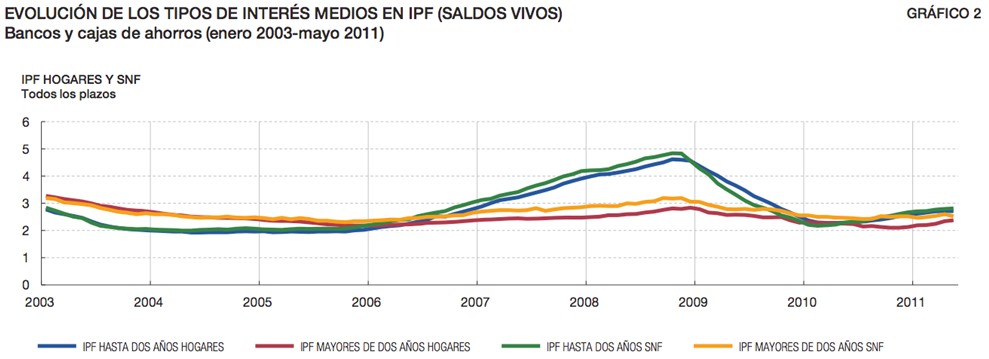

Para terminar con esta primera parte del artículo les propongo jugar a las diferencias: ¿encuentran alguna entre los siguientes dos gráficos?

El primer gráfico nos muestra la evolución de la inflación en España desde 1999, medida a través del Índice de Precios de Consumo (IPC). La línea horizontal roja representa la mediana de esa serie histórica: en torno al 3%.

El segundo recoge la evolución del tipo medio de las imposiciones a plazo fijo, tanto para familias como para empresas. La cosa está clara: otro 3% -salvo el repunte por la crisis de liquidez de los bancos, que se han visto obligados a remunerar a un tipo mayor IPFs con menor vencimiento en el período 2007-2010-. Resumiendo, lo comido por lo servido. Así no salimos de la isla...

Pablo J. Vázquez es Doctor en Economía y especialista en Value Investing. Si estás interesado en la Bolsa y el Value Investing, puedes consultar todos los artículos del autor en su blog Value Street. También puedes seguirle en Twitter.