Ya queda muy poco para el sábado 22 de diciembre, el día en el que para muchos, con las voces de los niños de San Idelfonso, se inicia la Navidad. Y en este sorteo hay muchas esperanzas, aunque se estima un moderado descenso en las ventas, por y a pesar de la crisis respecto a los 3.300 millones de euros que se jugaron en 2011.

El objetivo, intentar hacernos con parte de los 2.520 millones que se reparten en premios, especialmente los 720 millones de euros en el premio Gordo. Así, serán muchos los que pondrán sus ojos en el Salón de Loterías para saber dónde invertir si se hacen con los 400.000 euros al décimo del primer premio, uno de los últimos premios sin que se tenga que pasar por Hacienda para quedarse con el 20%. Si somos afortunados y nos toca el gordo en un décimo o incluso más, lo que si tenemos que pensar es

¿Qué hacemos con este dinero?

Productos seguros

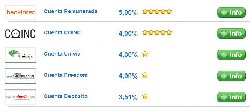

Lo primero que tenemos que hacer es reservar una buena parte del premio en inversiones seguras, que nos permitan un buen rendimiento y no arriesgando el capital. Si además podemos disponer de este sin pérdidas, mejor que mejor, para cubrir cualquier imprevisto. En un primer lugar están los depósitos con rentabilidades superiores al 4%, eso sí, tienen muchos de ellos limitaciones, en ocasiones son sólo para dinero nuevo (que provenga de otras entidades) y limitadas en el tiempo, y en otras, tienen topes máximos de inversión, por lo que puede que no podamos invertir todas nuestras ganancias.

La Deuda del Estado siempre ha sido una buena opción, pero hay que tener en cuenta los vaivenes a golpe de subidas y bajadas de prima de riesgo. Este es el principal punto en contra, la inseguridad de los próximos movimientos de nuestra Deuda, en espera de si se produce un rescate o se cumplen los objetivos de reducción del déficit. Si optamos por invertir parte de lo ganado en Deuda podemos hacerlo a diferentes plazos. Así, según las últimas subastas, por cada 100.000 euros conseguiríamos al año una rentabilidad antes de retención (las Letras están exentas de esta) de 2.556 euros con Letras a 12 meses, y 2.778 euros si el plazo es de 18 meses. Si invertimos en Bonos a 3 años la cantidad a percibir al año se eleva a 3.358 euros y si lo hacemos a un plazo muy superior, como las Obligaciones a 10 años se eleva a 5.458 euros. No hay que olvidar la retención señalada, las Letras aun exentas se incluyen por supuesto en la declaración de la Renta, y el resto igualmente pero con una retención del 21% en origen si los rendimientos son inferiores a 6.000 euros.

Mayor riesgo, más rentabilidad

Estas cantidades pueden parecernos poco, y por ello, podemos optar por productos de más riesgo y más rentabilidad como son las acciones o los fondos de inversión. Pero si vemos el resultado de estos fondos en los últimos diez años, la rentabilidad incluso de las categorías más arriesgadas de Renta Variable no alcanza la de la Deuda Pública actual, y para conseguir mejores resultados, que superen ciclos malos como el actual, hay que mantener al menos 15 años la inversión. En este caso, las estadísticas nos dicen que si invertimos en Renta Variable Global conseguiríamos 5.530 euros de revalorización media anual, con la ventaja de que no tributamos hasta que realicemos la venta de nuestras participaciones.

Puntualmente existen categorías de fondos, como los emergentes, que se han comportado mejor, aunque desde los últimos meses la renta variable europea ha escalado posiciones, pero si queremos despreocuparnos de ir moviendo nuestro dinero constantemente, la inversión en fondos globales se está mostrando más interesante, en cuanto colocan su inversión según evolucione el mercado y permiten por tanto un horizonte más amplio. El resultado en Bolsa es similar, el riesgo está en centrarse en algún valor o índice, en los últimos 15 años con el Ibex 35, incluyendo dividendos hubiéramos obtenido 7.345 euros anuales, pero por ejemplo en estos tres últimos años el resultado es peor que el de otros índices europeos.

Oro, valor refugio

Otro producto estrella es el oro, aunque con correcciones y altibajos desde sus máximos de mediados del 2011, lo cierto es que desde hace diez años su precio ha subido un 453%, es decir por cada 100.000 euros tendríamos una revalorización de 45.300 euros cada año de media.

Además tenemos muchas opciones para adquirirlo: Comprarlo físicamente, con la desventaja del coste de custodiarlo, eliminar esta desventaja comprando certificados de depósito, invertir en empresas mineras, lo más cómodo, a través de fondos de inversión o para los más osados, comprar futuros sobre el precio de este metal que cotiza en mercados organizados.

Vivienda, o vamos muy rápido o con calma

Desde el día del sorteo, hasta final de año, sólo quedan 4 días laborables en los que si tenemos alguna vivienda a la vista, poder cerrar la compraventa y beneficiarnos de un 4% de IVA para la vivienda nueva y lo más importante deducirnos un 15% en las declaraciones del IRPF. Si no nos da tiempo, lo mejor es esperar. Con la creación del "banco malo" y el mayor esfuerzo de las entidades por sacar su stock a la venta, deberíamos ver mayores ofertas y mejores precios para pensar en la vivienda como inversión cuando avance el año. Eso sí, si es fácil comprar viviendas, no lo es tanto venderlas, por lo que el horizonte temporal de la inversión tiene que ser a muy largo plazo, escogiendo con cuidado entre la muy amplia oferta existente.

En resumen, aunque la rentabilidad pasada no garantiza la futura, lo que queda claro es que podemos jugar combinando inversiones, tanto en tipo como en plazo y siempre tener muy en cuenta la fiscalidad, ya que aunque el premio no tributa este año, si lo hacen sus rendimientos.

Pinche en la imagen para analizar los productos de ahorro más rentables