El conocimiento se encuentra disperso en la sociedad, en cualquier lugar y de cualquier persona -hasta de la que menos imaginamos- podemos extraer una valiosa lección. Sin embargo, algunos rechazan de plano el acervo tradicional y prefieren abrazar posiciones exclusivamente racionalistas y científicas, engalanando sus ideas con expresiones confusas o complejas fórmulas matemáticas que aspiran a predecir comportamientos futuros, ya sea de la Humanidad o de la cotización de una acción.

Los cientifistas e ingenieros sociales consiguen el reconocimiento y el respeto gracias a la supuesta complejidad de sus pensamientos. J. M. Keynes y su doctrina económica responden a la máxima: "Cuanto más oscuro es el contenido, mayor el éxito".

Los sencillos y humildes no consiguen el mismo grado de respeto académico. De cara a la galería siempre es preferible pregonar a los cuatro vientos que la altísima rentabilidad de tus inversiones en Bolsa es gracias a tu sistema de trading algorítmico infalible. En cambio, campechanos como Peter Lynch -santa sanctórum de los seguidores de la inversión en valor- no le duelen prendas en reconocer que compró acciones de L’eggs -compañía textil americana- una vez que su mujer le habló de las bondades del producto. Para mayor muestra de su sinceridad, detalló esta inversión en el superventas One Up in Wall Street.

Entonces, ¿sería una locura dejarse guiar, a la hora de seleccionar una compañía, por conceptos sencillos, por pura gramática parda?

Veámoslo a través de un ejemplo:

Humble Pie, legendaria banda de rock, dedica su canción Ninenty-Nine pounds a una muchacha tan guapa como pequeñita. Uno de los versos recoge un dicho popular, las cosas de calidad superior suelen venderse en pequeños envoltorios. El refranero advierte de que debemos desconfiar de la apariencia y observar la naturaleza real de las cosas. El tamaño de por sí no es una característica positiva y si regimos nuestras opiniones por la dimensión del objeto se puede aplicar otro refrán, caballo grande, ande o no ande, no sin cierta ironía.

Las empresas operan bajo la misma lógica. Los inversores en valor huyen de los sectores y compañías que están de moda para centrarse en las denominadas small caps o empresas de pequeña capitalización. Los motivos son varios: al ser más pequeñas también son más desconocidas y, como consecuencia, es probable que exista una gran divergencia entre la cotización de la compañía en Bolsa y el verdadero potencial de la misma. Además, tener un perfil bajo y no promocionarse es positivo para el inversor campechano porque la cotización de la empresa no estará sometida a un estrés informativo como, por ejemplo, pueda estarlo Apple o Samsung.

Sobre todo, destacan dos razones de peso que justifican la reticencia del refranero a dejarse seducir por lo más grande y llamativo. En primer lugar, la empresa pequeña tiene margen de crecimiento y es ahí donde reside la ganancia del inversor. En cambio, la gran corporación, por muy saneadas que tenga sus finanzas, se enfrenta a un dilema: no tiene más espacio por dónde crecer. Los anticapitalistas siempre han temido un futuro dominado por una gran corporación, esto es, una compañía que continúa creciendo hasta el infinito y aglutinase todo el poder, pero esta idea tan recurrente en las películas de ciencia ficción es un error intelectual como también lo es el Socialismo.

En segundo lugar, las grandes corporaciones tienden a ser excesivamente burocráticas e ineficientes a la hora de gestionar sus recursos y ajustarse a los cambios en los gustos y preferencias de sus clientes. En Man, Econmy & State, Rothbard aplica el argumento de la imposibilidad del cálculo económico en el Socialismo a la empresa privada. En otras palabras, un solo agente económico fracasará a la hora de utilizar sus recursos económicos porque no existe un sistema de precios que oriente a los proveedores y consumidores qué bienes producir y cuáles comprar. Por ello, la solución es segregar la gran corporación en distintas secciones, geográficas o de tipo de negocio, para evitar el colapso.

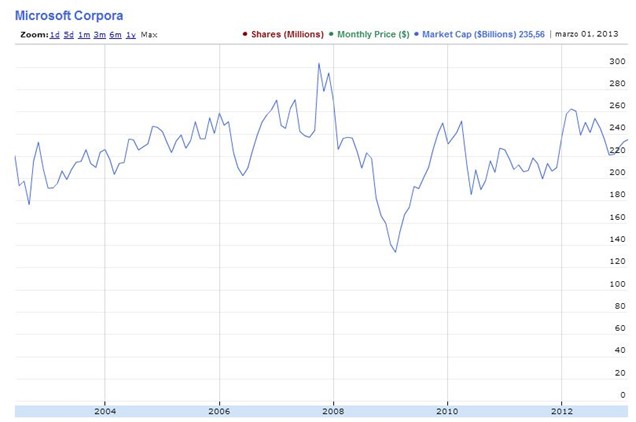

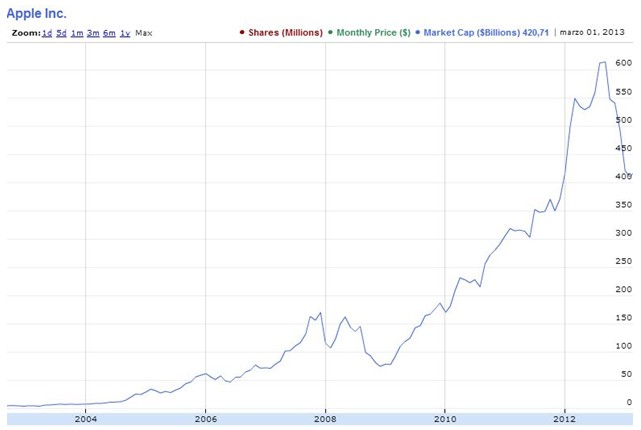

En Bolsa, el pez chico se come al grande. Para muestra estos gráficos históricos del valor en Bolsa -expresado en miles de millones de dólares- de Microsoft, Apple y Google -comenzó a cotizar el 18 de agosto del 2004 a $100-.

Fuente: Marketcapchart

Rafa Paz es especialista en electronic trading. Máster en Mercados Financieros y Productos Derivados (BME). Si estás interesado en cómo funcionan los mercados bursátiles, puedes consultar todos los artículos del autor en su blog La Cantina del Trader. También puedes seguirle en Twitter o visitar su perfil en LinkedIn.