Uno de los productos que están cogiendo fuerza o que eso es lo que nos están haciendo creer muchos analistas mediante una campaña de marketing masivo, son los bonos corporativos.

Titulares como que el de ‘la deuda privada ya consigue dar 3,75%’ o ‘la deuda privada da el triple de rentabilidad que los depósitos tradicionales’, son algunas de las frases que muchos analistas están poniendo en el mercado para captar el ahorro de los pequeños ahorradores descontentos con la caída de rentabilidad de los depósitos bancarios.

Pero a nuestro modo de ver no deja de ser una información algo sesgada e interesada. Comparar depósitos bancarios u deuda corporativa como son los denominados bonos corporativos es mezclar ‘churras con merinas’.

Primero porque son productos completamente diferentes. Los primeros no dejan de ser un producto protegido hasta 100.000 euros por el Estado, mientras que los segundo lo que responden de ellos son las cuentas de la empresa emisora y nunca estarán protegidos por el Estado. En ambos casos el tipo de interés es conocido de antemano, pero en los bonos corporativos surge el denominado riesgo empresarial. Es decir, que para considerar una empresa como seguro e invertir en sus emisiones de deudas, hay que tomar la información de sus estados financieros que no dejan de ser auditados por empresas externas que no tienen que indicar que la realidad sea lo que ponen los libros contables. Y como ejemplo claro es el de Pescanova.

Segundo es que no dicen toda la verdad en cuanto al tipo de interés que ofrecen. Es decir, que la deuda corporativa emitida se haga al 3,75% no implica que esa sea la rentabilidad del inversor. Y es que estos bonos se negocian en el mercado y poseen un precio de compra y venta que no tiene porqué ser el tipo de interés de la emisión. Según los precios a los que se adquieran el titular obtendrá una TIR (tasas de interés de retorno) que será la rentabilidad real de la adquisición de esos títulos.

Por ejemplo, los bonos corporativos emitidos a 5 años por Caixabank salieron al mercado con un cupón (interés) del 3,125% cuando se adquieren ahora en el mercado negociando con una TIR del 4,126%, o sea, un punto más que cuando se emitieron. Pero puede pasar lo contrario, que el tipo de salida sea superior a lo que se negocia en el mercado (en estos momentos es posible pero no normal).

Solo hay una cosa cierta, que lo que es innegable es que adquirir bonos corporativos supone mucho menos riesgo que adquirir acciones en la bolsa de esa misma entidad. Está claro que el menor riesgo lo ofrece un depósito bancario tradicional, y más si el importe no supera los 100.000 euros. Pero también es el producto que ofrece al pequeño ahorrador menor rentabilidad y promete darle menos aún.

Lo que se debe de tener en cuenta es que en economía el conseguir más rentabilidad va unido a asumir riesgos, con lo que comparar las rentabilidades entre depósitos y bonos corporativos para dar a escoger al pequeño ahorrador alternativas no es algo correcto. Se venden como productos sin riesgo cuando realmente no son así y más cuando hablamos que las emisiones las realizan grandes empresas que están abiertas en cualquier momento a una posible OPA o que si se le concede o no este o aquel contrato, darán unos resultados muy diferentes. Cambian el riesgo empresarial por una rentabilidad superior, ero a fin de cuentas no deja de ser asumir riesgo.

Por lo tanto, si consideramos que los bonos corporativos pueden ser alternativa a otros productos, diremos que sí, pero que no deben de ser alternativa a los depósitos tradicionales.

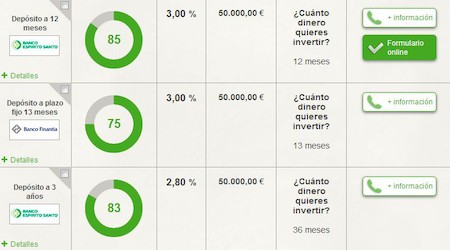

Click en la tabla para analizar la rentabilidad de los depósitos