El mercado inmobiliario español, otrora principal motor económico del país, acaba de cerrar su sexto ejercicio consecutivo en declive, tras el estallido de la crisis financiera internacional en 2007.

El precio de la vivienda libre volvió a sufrir caídas generalizadas el pasado año, registrando un descenso próximo al 9% interanual en diciembre de 2013, según las principales tasadoras, mientras que la compraventa de inmuebles bajó casi un 16% el pasado noviembre -último dato publicado por el Instituto Nacional de Estadística (INE)-, con apenas 21.847 operaciones inscritas en los registros de la propiedad, la segunda cifra más baja de toda la serie histórica, que comenzó en enero de 2007.

Así pues, nada nuevo bajo el Sol. Sin embargo, atender exclusivamente a estos datos oculta la profundidad del ajuste que ha experimentado hasta el momento el sector de la vivienda en España durante la presente crisis, si bien se trata de una de las correcciones más lentas y agónicas que ha sufrido el mundo desarrollado en las últimas décadas, a diferencia del drástico y rápido saneamiento inmobiliario (caída de precios) acontecido recientemente en otros países, como es el caso de EEUU, Reino Unido, Irlanda, Letonia, Dubai, etc.

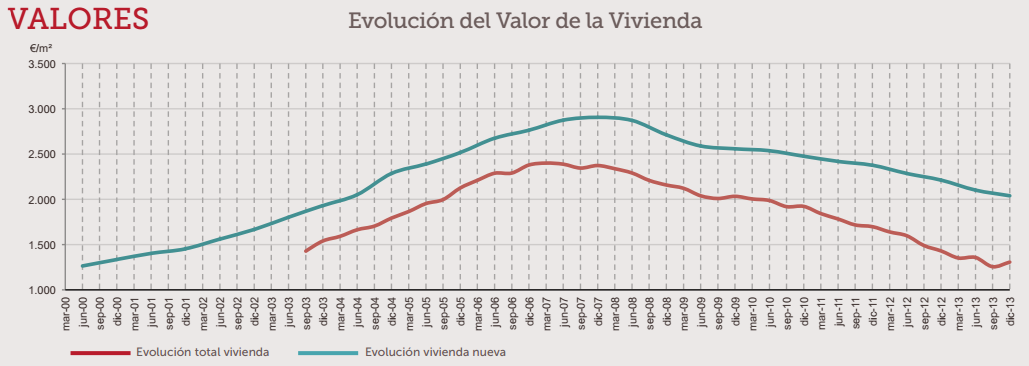

No en vano, tras más de de un lustro de caídas, el precio de la vivienda libre acumula un descenso del 45,6% desde su nivel máximo alcanzado en 2007, según los datos que maneja Sociedad de Tasación. En la actualidad, el valor medio de los pisos, incluyendo nuevos y usados, se sitúa en 1.307 euros por metro cuadrado frente a los 2.401 euros de 2007. Pese a ello, cabe tener en cuenta que la depreciación es mucho más acentuada en las viviendas de calidad baja (-17,4% anual) que en las de calidad alta (-6,4%).

Fuente: Sociedad de Tasación

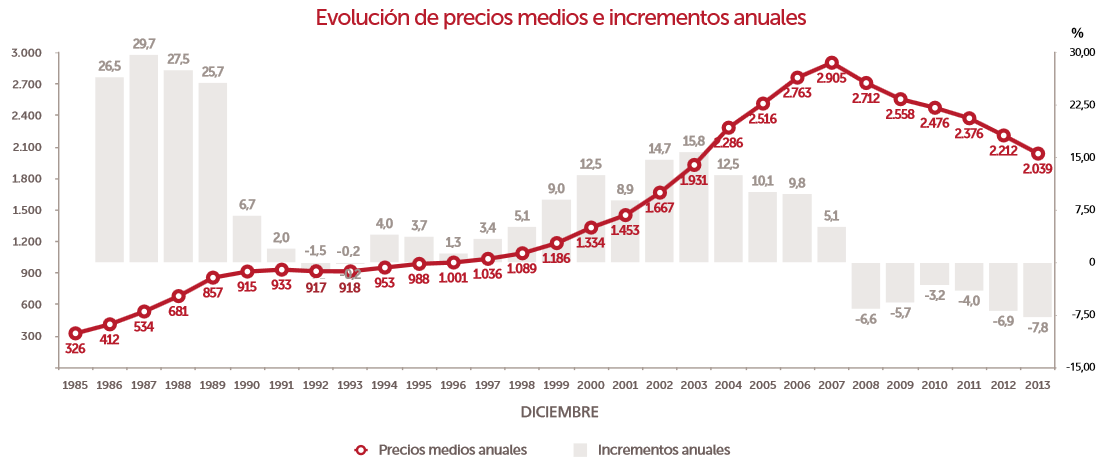

La última fase expansiva del sector inmobiliario comenzó en la segunda mitad de 1996, después de protagonizar un leve ajuste a la baja como consecuencia de la recesión en los primeros años de los 90, y concluye a finales de 2007.

Desde principios de 1997 hasta finales de 1998, el precio medio de la vivienda aumentó trimestralmente a un ritmo de entre el 4% y el 8% interanual; desde entonces y hasta finales de 2006, la burbuja fue tomando cuerpo, con incrementos superiores al 10% interanual, alcanzando su particular cénit a finales de 2005 y principios de 2006, con subidas superiores al 13%; desde comienzos de 2007 a principios de 2008, los precios siguieron aumentando, pero a un ritmo mucho menor (2% interanual); finalmente, desde mediados de 2008 y, sobre todo, ya en 2009, el mercado comenzó a registrar tasas negativas a nivel interanual, una depreciación que se ha ido intensificando de forma progresiva durante la crisis.

Uno de los datos más relevantes para observar dicho ciclo de auge irreal y posterior caída es el precio medio de la vivienda nueva en las capitales de provincia, al resultar algo más homogéneo. En este sentido, el metro cuadrado ronda hoy los 2.039 euros frente a los 2.905 de finales de 2007, lo cual supone una rebaja media del 30%. Dicho de otro modo, un piso de 100 metros cuadrados en una promoción nueva costaba algo más de 290.000 euros en 2007, mientras que hoy su precio de venta ronda los 200.000, un nivel similar al de mediados de 2003 (hace una década).

Por el contrario, el precio, siempre en términos nominales, se disparó más de un 190% entre 1996 y finales de 2007. Desde mediados de los años 90 hasta la actualidad, el valor medio casi se ha duplicado -sin descontar la inflación-.

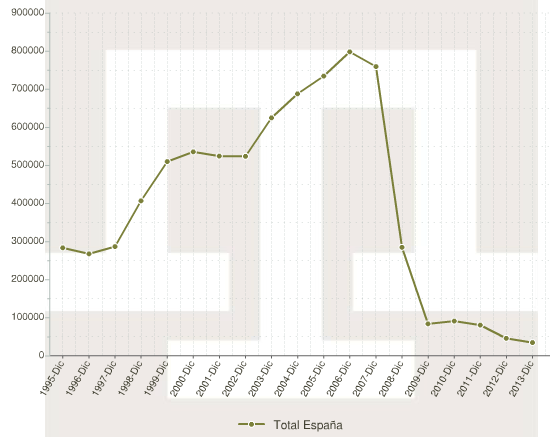

Otro de los efectos más visibles de la crisis ha sido, sin duda, el hundimiento de la construcción de vivienda y la consiguiente caída de promotores e inmobiliarias. Como muestra, basta señalar que España llegó a construir tantas viviendas como Francia, Alemania y Reino Unido juntos en los años de mayor auge crediticio, con casi 800.000 unidades en 2005 y otras tantas en 2006. En 2013, tan sólo se iniciaron 35.200, lo cual supone un desplome del 95,6% desde máximos.

De hecho, cabe recordar que en 1993, cuando el ladrillo sufrió su última crisis, se iniciaron 185.000 pisos, un 430% más que en la actualidad. Casi hay que retroceder a los años 60 ó 70 para encontrar un volumen de visados y vivienda iniciada y terminada similar al actual.

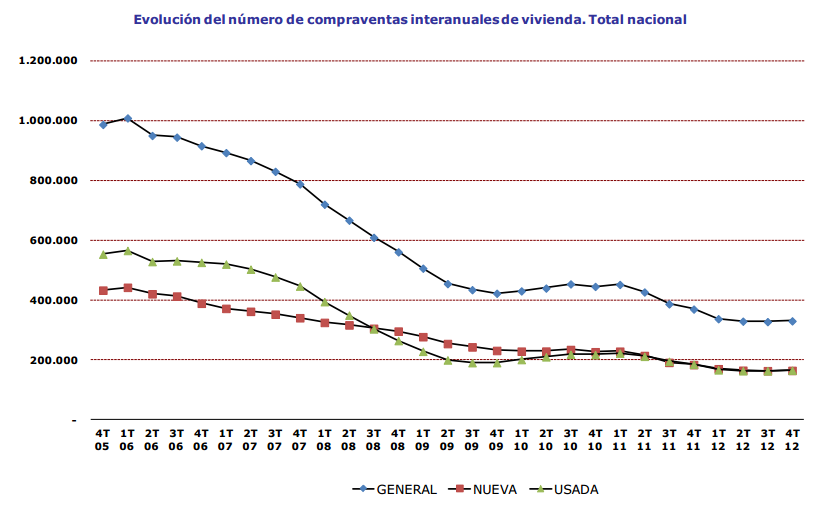

El aumento del paro, la restricción crediticia y la depreciación inmobiliaria también se han materializado en el hundimiento de la compraventa de pisos. El año pasado se cerró con cerca de 300.000 transacciones, a falta de conocerse el dato definitivo de diciembre, lo cual supone un descenso de casi el 70% frente al nivel máximo de compraventas registrado en 2006, con cerca de 1 millón de operaciones.

Fuente: Colegio de Registradores

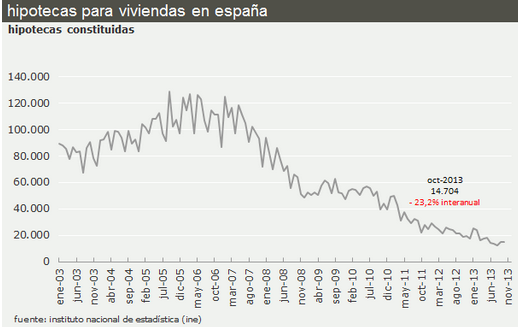

Destaca, igualmente, la evolución del mercado crediticio, tan vinculado al sector del ladrillo. El número de hipotecas constituidas sobre vivienda se situó en 14.704 el pasado octubre, según los últimos datos disponibles del INE, mientras que el importe medio concedido bajó hasta los 103.246 euros. A finales de 2006, por el contrario, el sistema financiero concedía 86.607 hipotecas al mes, con un importe medio de 144.000 euros. El número de hipotecas ha pasado de superar el millón a rondar apenas las 200.000 al año, un descenso próximo al 80%, mientras que el importe concedido ha bajado una media del 30%.

Fuente gráfica: Idealista.com

Aunque la mayoría de expertos coincide en que el mercado inmobiliario seguirá mostrando un tendencia bajista este 2014, los fuertes descuentos que presentan ciertos segmentos están impulsando la venta de inmuebles entre los extranjeros. Prueba de ello es que franceses, belgas, alemanes y nórdicos están comprando más viviendas en España que en 2007.

Por último, destaca el hecho de que el precio de los alquileres bajó un 0,5% en el conjunto de 2013, el primer descenso al cierre de un año en la serie histórica, que arranca en 2001 y, por tanto, de la crisis, según el INE. Esta caída supone una diferencia de aproximadamente un punto porcentual respecto al resultado del ejercicio 2012, cuando el precio de los alquileres se incrementó un 0,4%.

Dicho crecimiento ya había mostrado signos de moderación en la evolución de los precios, puesto que suponía una reducción a la mitad del experimentado en 2011 (+0,8%) y se alejaba del incremento observado en los primeros años de la crisis: 2010 (+1,1%), 2009 (+1,8%), 2008 (+4,4%) y 2007 (+4,2%). Por otro lado, la reducción en el precio de los alquileres en 2013 abre una brecha de siete décimas respecto al IPC general, que, finalmente, se ha situado en el 0,3%.