Estaba previsto que, tras meses de trabajo, la Comisión de Expertos en materia fiscal entregase al ministro de Hacienda, Cristóbal Montoro, su propuesta de reforma fiscal y éste la elevase al Consejo de Ministros para ser aprobada el viernes. Sin embargo, la agenda de Mariano Rajoy, que se encuentra en Dublín participando del Congreso del Partido Popular Europeo, ha hecho que esta entrega se retrase hasta la semana que viene.

Desde que el Gobierno anunciase en mayo del año pasado una reforma fiscal "integral y completa" los rumores sobre los impuestos que subirían, los que bajarían o los que se modificarían, no han sido pocos. Mientras, las filtraciones sobre las propuestas de la comisión, presidida por el catedrático Manuel Lagares, se han ido multiplicando.

Por si fuera poco, la Comisión Europea ha instado a España en varias ocasiones a aplicar el tipo general del 21% a bienes y servicios que actualmente están gravados a tipos reducidos. Los profesionales del comercio, la distribución y la hostelería reclamaron entonces al ejecutivo que no subiera más el IVA porque supondría un daño inasumible para ellos después de varios años de contracción del consumo.

El Ejecutivo, en la piel del ministro de Economía, Luis de Guindos y del de Hacienda, Cristóbal Montoro, salieron a desmentir que una subida del IVA estuviese encima de la mesa. Pero se acerca el día de conocer la esperada reforma y lo que el Gobierno no ha desmentido es una posible reclasificación de los productos que están gravados a tipos más bajos.

En este sentido, organizaciones empresariales y sindicales de la cadena agroalimentaria, comercio, distribución y hostelería (Cooperativas Agroalimentarias, FIAB; AECOC, ANGED; ACES; ASEDAS; CEC, FEHR, FEHRCAREM; CCOO FEAGRA, UGT FITAG, UPA, COAG y ASAJA) se han unido para advertir al Gobierno que una reforma que se articule en base a incrementos impositivos que graven el consumo tendría un efecto devastador para los sectores.

Además un nuevo incremento fiscal en estos bienes tendría un impacto muy negativo no sólo en los sectores representados, sino en la recuperación económica general, ya que un parón en el consumo podría arrastrar en cadena al resto de variables macroeconómicas.

El reposicionamiento de los tipos de IVA, pasando los productos de los tipos reducidos y superreducido al general podría suponer la destrucción de más de 174.0000 puestos de trabajo además de una caída de la producción en estos sectores de 16.032 millones de euros, según un informe elaborado por el Centro de Estudios Económicos Tomillo a petición de estas organizaciones. El informe evalúa dos posibles escenarios:

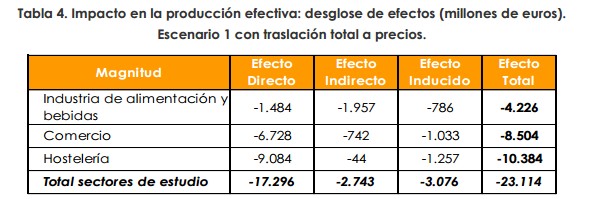

Escenario 1: que los productos gravados actualmente con el IVA superreducido (4%) -bienes que se consideran básicos como pan, harina, huevos, leche, quesos, frutas, verduras, hortalizas, legumbres, tubérculos, cereales además de servicios sanitarios como la teleasistencia o la ayuda a domicilio- pasen a gravarse al 10%, y los que los hacen al tipo reducido (como los bienes empleados en actividades agrícolas, forestales o ganaderas semillas, fertilizantes, insecticidas, herbicidas entre otros) pasen a hacerlo al general.

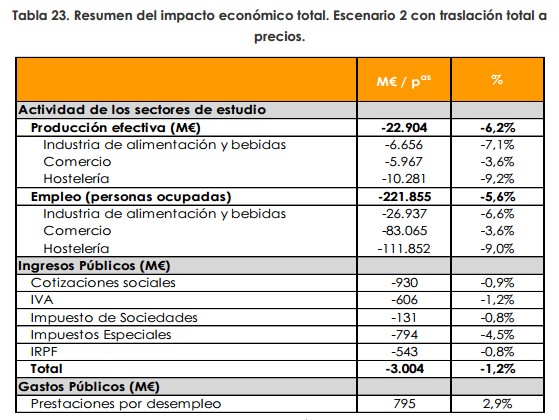

Escenario 2: Los productos que soportan el tipo reducido de IVA (10%) pasan a gravarse al general (21%), manteniéndose el resto de tipos.

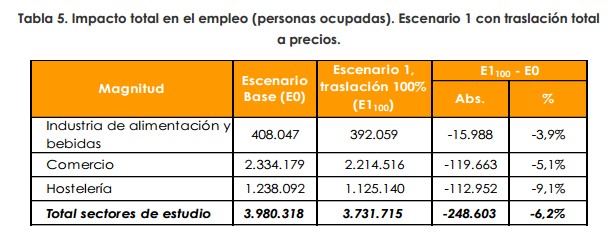

El informe estima que si la reforma fiscal estableciese el primer escenario – algo bastante poco probable-, la caída de la producción en estos sectores rondaría entre los 16.180 y los 23.114 millones de euros. La destrucción de empleo ascendería, con una elevación del tipo de gravamen de este calibre, hasta a más de 174.000 empleos.

Fuente: Tomillo

En el caso de que se diera el segundo escenario, algo que parece lo más probable dadas las peticiones de Bruselas de los últimos días, la caída producción sería entre 16.000 millones (-4,3%) y 22.904 millones de euros (6,2%) y la pérdida de empleo en el sector ascendería a 155.000 puestos de trabajo.

Ambos escenarios se construyen, en primer lugar, asumiendo que la totalidad del aumento de IVA simulado se traslada a los precios.

En el Escenario 2, como consecuencia de la aplicación del tipo general (21%) a los productos que antes se gravaban al reducido (10%) -suponiendo que el 100% de esta subida se traslada al precio-, el consumo de los productos ofertados por los sectores de estudio se frenaría, generando una caída del 6,2% en su producción.

Este retroceso, según el informe, sería especialmente profundo en el sector de la hostelería que actualmente soporta el tipo reducido (10%) de IVA. En segundo lugar se sitúa el impacto en la producción de la industria de alimentación y bebidas, del 7,1% (6.656 millones de euros). Por su parte, el sector comercio, que es el más significativo entre los sectores de estudio, experimenta una caída del 3,6% en su producción, 5.967 millones de euros en términos absolutos.

Además, los antecedentes de las subidas del IVA en 2010 y 2012, que a través de la serie histórica del Índice de Comercio Minorista (ICM), ofrecida por el INE, ponen de manifiesto que desde septiembre del 2012 –fecha de la última subida– la caída media del consumo en tasa interanual en los seis meses siguientes fue de un 6,7%. Esto supuso, dice el sector comercial y de distribución, "un torpedo en la línea de flotación de la economía española, y pone en peligro la recuperación económica y el empleo".