A menudo escuchamos que la estructura tributaria española que enfrentan las empresas no es atractivo si nos ceñimos a los tipos generales del Impuesto de Sociedades. No obstante, también se argumenta de forma recurrente que, una vez consideramos las deducciones vigentes, el castigo tributario que soportan las empresas en España es relativamente bajo, sobre todo en comparación con el resto de Europa.

Numerosas propuestas de reforma fiscal que se han publicado en los últimos meses insisten en este argumento, como, por ejemplo, el Informe Lagares que encargó el Ministerio de Hacienda. Sin embargo, un vistazo a los datos que revelan la imposición efectiva que soportan las empresas nos sirve para poner en tela de juicio esta explicación.

Quizá el documento más esclarecedor sobre esta cuestión lo publicó Funcas en el año 2011, bajo el título Imposición Efectiva sobre las Rentas del Capital Corporativo. Este informe, elaborado por José Félix Sanz, Desiderio Romero y Begoña Arruso, se propuso "medir e interpretar el Impuesto de Sociedades en España y en los países de la Unión Europea y Estados Unidos". La comparativa internacional es especialmente interesante, ya que permite poner en contexto las diferentes argumentaciones sobre la fiscalidad empresarial efectiva vigente en España.

A la cabeza en cobrar impuestos

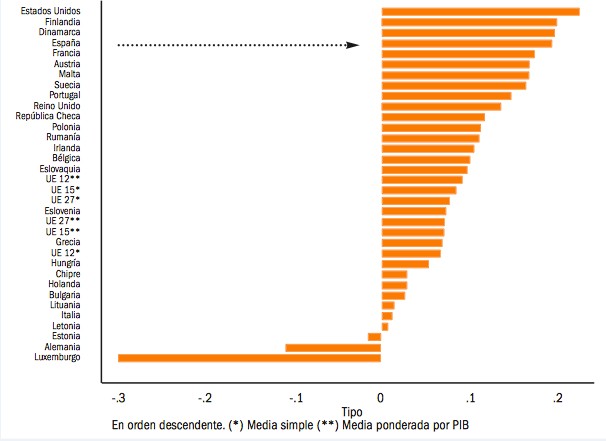

La primera conclusión a la que llegaron los autores es que el tipo marginal efectivo vigente en España es el cuarto más alto de todos los países analizados. El top 3 es para Estados Unidos, Finlandia y Dinamarca, con Francia justo detrás de España. A la cola, con una fiscalidad mucho más atractiva, encontramos a países como Italia, Alemania, Luxemburgo y los países bálticos.

La primera conclusión a la que llegaron los autores es que el tipo marginal efectivo vigente en España es el cuarto más alto de todos los países analizados. El top 3 es para Estados Unidos, Finlandia y Dinamarca, con Francia justo detrás de España. A la cola, con una fiscalidad mucho más atractiva, encontramos a países como Italia, Alemania, Luxemburgo y los países bálticos.

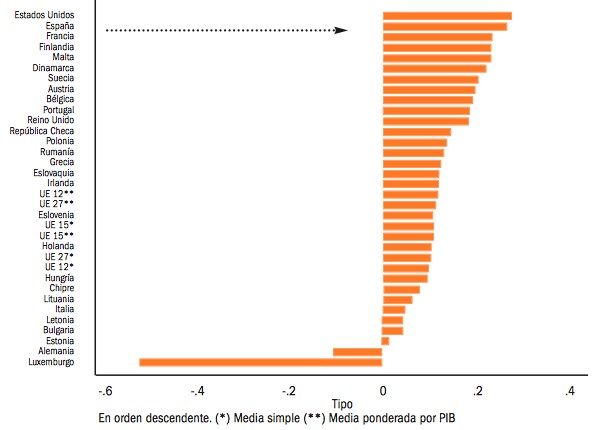

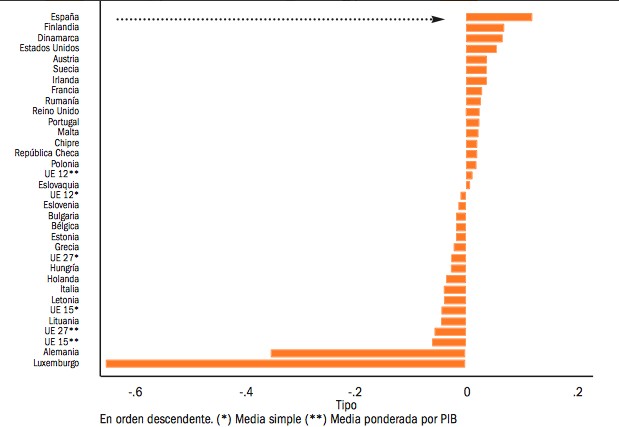

Tomando como referencia el tipo medio efectivo, la situación es aún peor. En este caso, tan sólo las empresas estadounidenses soportan un escenario peor que el español.

Tomando como referencia el tipo medio efectivo, la situación es aún peor. En este caso, tan sólo las empresas estadounidenses soportan un escenario peor que el español.

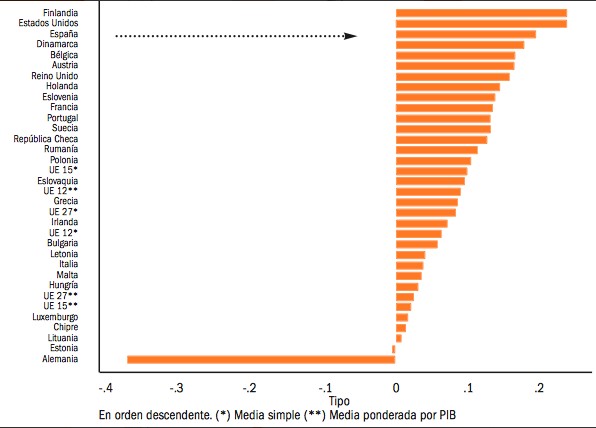

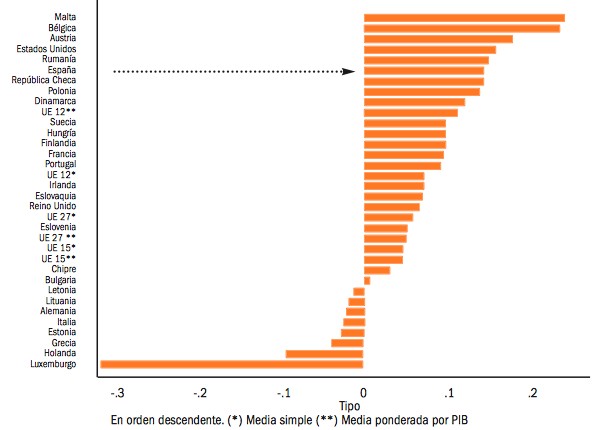

Si desglosamos el informe por diferentes categorías, llegamos a conclusiones similares. Por ejemplo, España es el tercer país con mayor tipo marginal efectivo en la compra de inmuebles. Alemania se encuentra a la cola de esta tabla.

Si desglosamos el informe por diferentes categorías, llegamos a conclusiones similares. Por ejemplo, España es el tercer país con mayor tipo marginal efectivo en la compra de inmuebles. Alemania se encuentra a la cola de esta tabla.

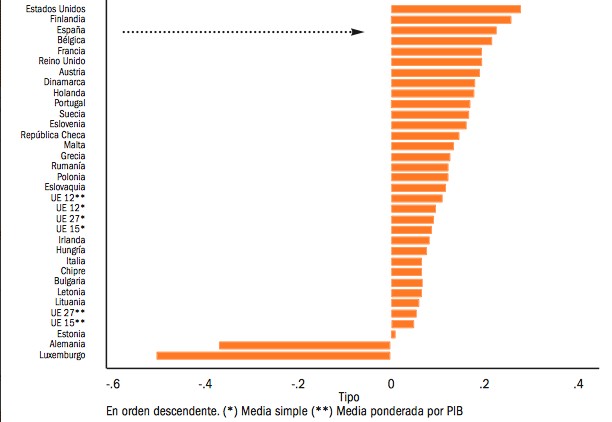

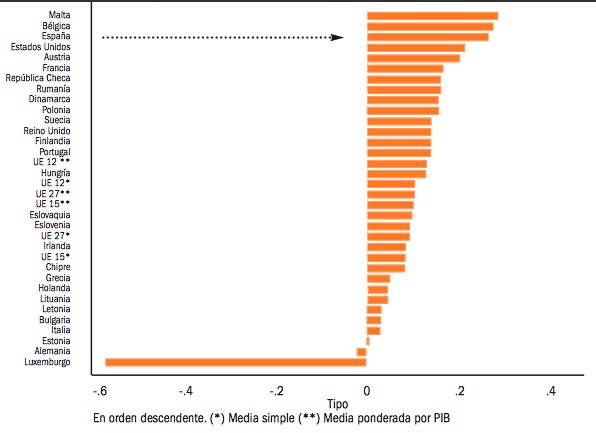

Si nos fijamos en el tipo medio efectivo vigente en la compra de inmuebles, de nuevo España está en el tercer puesto.

Si nos fijamos en el tipo medio efectivo vigente en la compra de inmuebles, de nuevo España está en el tercer puesto.

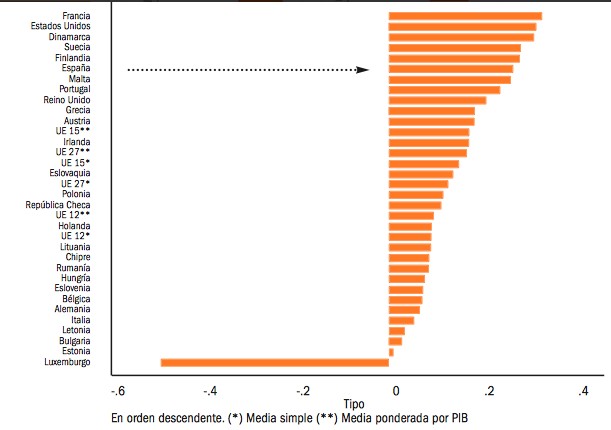

Fijándonos en el tratamiento fiscal de las compras de maquinaria, España sigue en el grupo de países que peor tratan a las empresas, ocupando aquí la sexta posición. Los tributos marginales efectivos por este concepto son especialmente reducidos en Alemania, Italia, Estonia, Grecia, Holanda y Luxemburgo.

Fijándonos en el tratamiento fiscal de las compras de maquinaria, España sigue en el grupo de países que peor tratan a las empresas, ocupando aquí la sexta posición. Los tributos marginales efectivos por este concepto son especialmente reducidos en Alemania, Italia, Estonia, Grecia, Holanda y Luxemburgo.

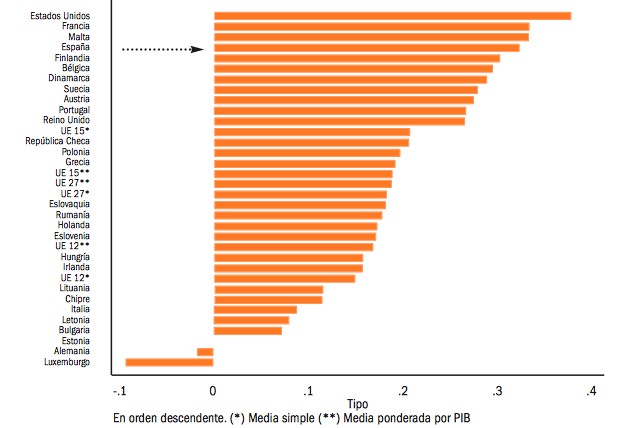

La situación es aún peor si atendamos al tipo medio efectivo de esta misma categoría fiscal, ya que España ocupa el tercer lugar de la clasificación, solamente por detrás de Malta y Bélgica.

La situación es aún peor si atendamos al tipo medio efectivo de esta misma categoría fiscal, ya que España ocupa el tercer lugar de la clasificación, solamente por detrás de Malta y Bélgica.

La tecnología tampoco se libra del rejonazo fiscal de la Hacienda española. En este campo, la fiscalidad marginal efectiva de la compra de equipos informáticos nos coloca como el sexto país menos atractivo, un notable agravio en comparación con la situación observada en otros países como Holanda, Italia, Bélgica o, una vez más, Luxemburgo.

La tecnología tampoco se libra del rejonazo fiscal de la Hacienda española. En este campo, la fiscalidad marginal efectiva de la compra de equipos informáticos nos coloca como el sexto país menos atractivo, un notable agravio en comparación con la situación observada en otros países como Holanda, Italia, Bélgica o, una vez más, Luxemburgo.

La situación no cambia si nos centramos en el tipo medio efectivo aplicado a este tipo de inversiones empresariales. De nuevo, España es el sexto país que más impuestos cobra por este concepto.

La situación no cambia si nos centramos en el tipo medio efectivo aplicado a este tipo de inversiones empresariales. De nuevo, España es el sexto país que más impuestos cobra por este concepto.

Elevada fiscalidad efectiva

Analizando el tratamiento de Hacienda a los proyectos financiados con retención de beneficios, también vemos que España sale muy mal posicionada. Solamente Estados Unidos, Francia y Malta tienen un tipo marginal efectivo más alto. Atendiendo al tipo medio efectivo, las posiciones siguen constantes.

Analizando el tratamiento de Hacienda a los proyectos financiados con retención de beneficios, también vemos que España sale muy mal posicionada. Solamente Estados Unidos, Francia y Malta tienen un tipo marginal efectivo más alto. Atendiendo al tipo medio efectivo, las posiciones siguen constantes.

Un ámbito adicional de análisis es el que estudia el marco tributario aplicado a la financiación de proyectos con deuda. En este campo, el resultado tampoco es para tirar cohetes: España ocupa el séptimo lugar de la tabla si atendemos al tipo marginal efectivo, alcanzando la primera posición si nos referimos al tipo medio efectivo.

Un ámbito adicional de análisis es el que estudia el marco tributario aplicado a la financiación de proyectos con deuda. En este campo, el resultado tampoco es para tirar cohetes: España ocupa el séptimo lugar de la tabla si atendemos al tipo marginal efectivo, alcanzando la primera posición si nos referimos al tipo medio efectivo.

Por último, el informe pone encima de la cuestión la fiscalidad soportada por los proyectos financiados mediante la emisión de acciones. Esta vía también vuelve a figurar entre las primeras posiciones de la tabla. Tanto en el impuesto marginal efectivo como en el gravamen medio efectivo, España es el cuarto país que más castiga a las empresas.

Por último, el informe pone encima de la cuestión la fiscalidad soportada por los proyectos financiados mediante la emisión de acciones. Esta vía también vuelve a figurar entre las primeras posiciones de la tabla. Tanto en el impuesto marginal efectivo como en el gravamen medio efectivo, España es el cuarto país que más castiga a las empresas.