¿Qué colectivo recibe un mayor castigo fiscal en concepto de impuestos especiales? ¿A quién afectan principalmente los recargos tributarios introducidos al juego, los automóviles, el tabaco o el alcohol? ¿Qué impacto tiene el IVA en el ingreso disponible de los contribuyentes? Éstas son las principales preguntas que pretende responder un informe publicado por el británico Institute of Economic Affairs.

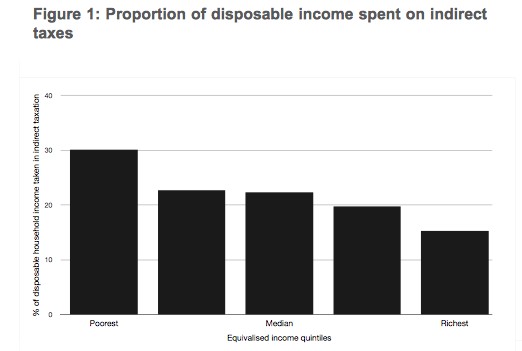

El documento, firmado por Christopher Snowdon, señala que estos tributos recaen principalmente sobre los contribuyentes de menor renta. Así, el 20% de los británicos con menores ingresos paga anualmente alrededor de 1.600 euros en concepto de impuestos especiales. Esto supone el 11,4% del ingreso disponible para ese quintil de hogares con ingresos más bajos.

Evidentemente, estos bienes y servicios también están sujetos al IVA, por lo que la fiscalidad indirecta total derivada de estos bienes y servicios crece en otros 1.400 euros anuales. En suma, hablamos de un rejonazo fiscal de 3.000 euros, todo por la vía de impuestos invisibles. Según Snowdon, "esta factura tributaria resta el ingreso disponible del 20% más humilde en alrededor de un 30%. Para el quintil de mayor renta, este porcentaje ronda el 15%".

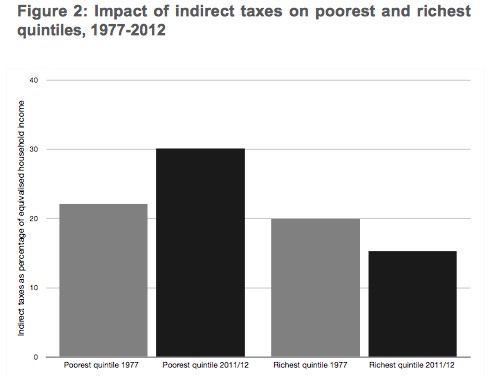

Desde finales de los años 70 hasta hoy, este esfuerzo fiscal no ha parado de crecer. En 1977, el quintil de menor renta pagaba el 22% en concepto de gravámenes indirectos, ocho puntos porcentuales menos que hoy en día. Entre el 20% más rico, el porcentaje era del 20%, cinco puntos más que hoy en día.

¿Mejores hábitos?

El informe del IEA también estudia los patrones de consumo de algunos de los productos que se suelen castigar con los llamados "impuestos al pecado". Las conclusiones son llamativas: por ejemplo, si nos fijamos en los hábitos de consumo de tabaco, vemos que los trabajadores dedicados a tareas rutinarias y manuales fuman hoy entre dos y tres veces más que los mandos directivos de las empresas.

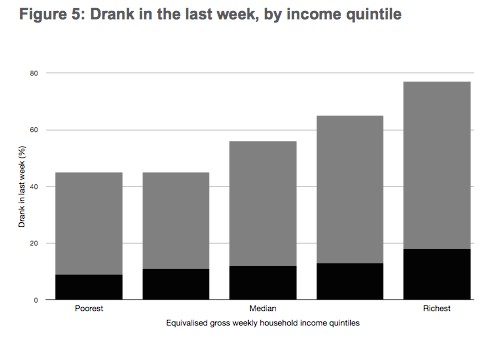

A finales de los 70, la situación era muy distinta: el 20% de menor renta gastaba la mitad en tabaco que el 20% más rico. Hoy, el diferencial ha cambiado y el quintil más acaudalado gasta un 25% menos en consumo de tabaco que el grupo de contribuyentes de ingresos más bajos. También hay diferentes interesantes en el consumo de alcohol: el 20% de mayores ingresos consume dos veces más alcohol que el quintil de menor renta.

Los especiales más empobrecedores

De todos los tributos analizados por el IEA, el que más impacto tiene en el bolsillo de los contribuyentes de ingresos bajos es el del tabaco, seguido del tributo aplicado a los carburantes y del gravamen ligado al alcohol. A continuación, encontramos también el grupo de impuestos verdes, seguidos del impuesto de circulación que pagan los automóviles.

En último lugar, las tasas aplicadas al juego y a la compra de billetes de avión. Analizando el peso del IVA, el documento del IEA explica que su influencia final en el bolsillo del 20% más pobre supera el 10% del ingreso disponible, por encima de la ratio del 7% que se aprecian para el 20% de mayores ingresos.

A tenor de todos estos datos, el informe propone tomar las siguientes medidas:

- Reducir a la mitad los impuestos especiales aplicados al consumo de alcohol, tabaco y carburantes.

- Acabar con los impuestos verdes y eliminar las partidas de subsidios energéticos que se financian con estos gravámenes.

-

Recortar el tipo general del IVA al mínimo europeo del 15%.