El creciente interés que han despertado los trabajos de Thomas Piketty ha reabierto el debate sobre la desigualdad de ingresos en Estados Unidos. Economistas de renombre como Paul Krugman o Joseph Stiglitz han recibido con entusiasmo los estudios del francés.

Sin embargo, las estimaciones de Piketty también han sido objeto de muchas críticas que quizá están siendo eclipsadas por el estatus de estrella mediática que está alcanzando el economista galo. ¿Ha ido a más la desigualdad salarial como sostiene Piketty en sus trabajos o estamos ante una polémica vacía? El debate está servido.

Lo cierto es que numerosos académicos estadounidenses defienden que la tesis de Piketty es falsa. Es el caso del profesor Robert Gordon, de la Northwestern University. Según sus cálculos, "el porcentaje de la renta nacional que gana el 10% más rico apenas ha aumentado desde 1986... Aunque hubo un leve repunte entre 2000 y 2006, ya a mediados de 2009 vemos que los niveles registrados eran los mismos que hace treinta años".

Por su parte, Bruce Meyer, de la Universidad de Chicago, y James Sullivan, de la Universidad de Notre Dame, sí estiman que la desigualdad de ingresos aumentó ligeramente en los años 80, si bien ambos determinan también que las diferencias salariales "se mantuvieron estables a lo largo de la década de 1990". Para el periodo posterior al año 2000, "la desigualdad de ingresos sí ha aumentado, pero en niveles muy reducidos".

Piketty no analiza la redistribución fiscal

La mayoría de los trabajos que han dado fama a Piketty analiza los datos de desigualdad de ingresos, pero solamente antes de impuestos. Esto supone dejar fuera de toda consideración el impacto de la fiscalidad, los subsidios y las transferencias que entregan las Administraciones.

No pocos economistas consideran que éste es el pecado capital de las investigaciones del francés. Por ejemplo, los ya mencionados Meyer y Sullivan explican que "analizando 45 años de historia económica vemos que los impuestos y las transferencias fiscales reducen de forma notable el aumento de la desigualdad". Es por eso que en sus trabajos se desmiente la tesis de Piketty, quien dibuja un escenario salarial cada vez más divergente.

Por su parte, las investigaciones de Richard Burkhauser, Jeff Larrimore y Kosali Simon calculan la desigualdad de ingresos después de impuestos y de transferencias fiscales. Dichos trabajos se centran en tres años previos a periodos de crisis: a saber, 1989, 2000 y 2007. La conclusión vuelve a poner en tela de juicio las tesis de Piketty, pues estos tres investigadores calculan que el Coeficiente Gini apenas se ha movido entre 1989 y 2007, un intervalo de casi dos décadas.

Concretamente, el trabajo de Burkhauser, Larrimore y Simon arroja un Coeficiente Gini de 0,394 puntos en 1989, 0,390 puntos en el 2000 y 0,396 en 2007. Así, el aumento de la desigualdad apenas llegaría al 0,5%. Una vez más vemos que, una vez consideramos los mecanismos de redistribución fiscal (impuestos y subsidios), las diferencias reales en los ingresos de los estadounidenses se mantienen constantes.

Este mismo enfoque es el que adoptan Jonathan Heathcote, Fabrizio Perri y Giovanni Violante, quienes apuntan que "los impuestos y las transferencias fiscales son centrales en el proceso de reducción de la desigualdad. En la práctica, estas medidas reducen la desigualdad de ingresos y benefician a los hogares de menos renta, en prejuicio de unidades familiares con mayores ingresos".

No considerar este factor resulta especialmente equivocado en el caso de Estados Unidos, ya que, como explican Heathcote, Perri y Violante, el código tributario del país norteamericano "es muy progresivo, como se puede concluir tras comparar la distribución del ingreso antes y después del efecto de impuestos y subsidios".

Esta tesis ha sido ampliada por el propio Fabrizio Perri de la mano del economista Joe Steinberg. En un estudio para la Reserva Federal de Minneapolis, ambos compararon la evolución del 5% más rico y el 20% más pobre durante la crisis de 2008-2010. La conclusión es clara: "La redistribución vía impuestos y transferencias del 5% más rico al 20% más pobre alcanzó su máximo histórico durante la Gran Recesión. Como consecuencia de estos procesos, la desigualdad del ingreso disponible no aumentó".

Koen Caminada y Chen Wang confirman esta visión, pues señalan que "en Estados Unidos el 15% de la reducción de la desigualdad se da por la vía de los impuestos, con el 85% restante canalizándose mediante los subsidios y las transferencias fiscales. Poniendo estos datos en perspectiva, vemos que Estados Unidos es el país en el que los impuestos tienen un rol más importante en la redistribución de los ingresos. A continuación, encontramos a Israel y Canadá. En el resto de casos, las transferencias fiscales tienen un peso mucho más grande en este proceso".

La OCDE también ha llegado a conclusiones similares. Sus informes apuntan que "la redistribución del sistema impositivo estadounidense es la más progresiva de todos los países de la OCDE. En el extremo contrario encontramos a los países nórdicos o a Francia". Según dicho informe, "no hay países que extraigan más impuestos al 10% más rico que EEUU. En 2005, el decil más acaudalado ganó el 33,5% del ingreso monetario total, pero generó el 45,1% de toda la recaudación en concepto de fiscalidad directa".

Ignora las retribuciones en especie

Por todo lo anterior, Alan Reynolds critica que los trabajos de Piketty se centren en los ingresos antes de impuestos y dejen en un segundo plano el impacto de los programas de gasto social. "Desde hace décadas, las transferencias fiscales han aumentado notablemente y las rentas altas aportan cada vez más en materia de recaudación. Sin embargo, el enfoque de Piketty nunca llega a considerar estos procesos, por lo que sus pesimistas conclusiones no se corresponden con la sociedad".

Reynolds entiende además que los informes de Piketty infravaloran los ingresos de buena parte de la población al no considerar la retribución en especie: cheques de comida, seguro sanitario, etc. Tomando datos de 2011, Gary Burtless ha calculado el impacto de estos factores, determinando que el sueldo de los estadounidenses sube un 12,6% cuando se consideran estos pagos.

Si a esa infravaloración del 12,6% le sumamos el impacto de los subsidios públicos, la diferencia entre los datos de Piketty y la situación real de los estadounidenses resulta aún más pronunciado. Así, Burtless estima que las transferencias fiscales suponen el 17,9% de los ingresos finales del trabajador medio.

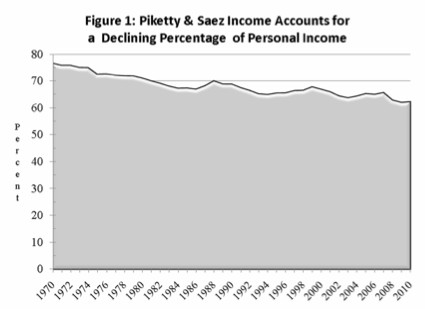

Como vemos en la gráfica siguiente, el cálculo de Piketty solamente recoge el 62,1% de la verdadera renta de los trabajadores. El 38,9% se queda fuera de sus cálculos, debido a que sus trabajos no consideran el rol de los impuestos, los subsidios o los pagos en especie de las empresas.

Como la serie estadística de Piketty analiza numerosas décadas, este desfase pone en tela de juicio todos sus cálculos, no solamente los dedicados a los años más recientes.

Como la serie estadística de Piketty analiza numerosas décadas, este desfase pone en tela de juicio todos sus cálculos, no solamente los dedicados a los años más recientes.

Así, sus números para 2010 dejan fuera el 37,9% de los ingresos reales de los estadounidenses, pero este diferencial también está vigente en todos los cálculos para años anteriores. Por ejemplo, en las estimaciones para 1970 vemos que el 23,5% de los ingresos reales no figuran en los datos de Piketty, mientras que para 1980 y 1990 encontramos una infravaloración del 29,1% y del 31,3%.

Suponiendo que estas fuentes de ingresos no hubiesen crecido tanto, el diferencial seguiría siendo muy significativo. Por ejemplo, si los niveles de 1980 se hubiesen mantenido en las tres últimas décadas, la medición del ingreso total para 2010 igualmente se quedaría muy corta: identificaría 7.688 millones de dólares frente a un escenario real de 8.835, un 14% más.

De hecho, la cuota del ingreso nacional que maneja el 1% más rico cae del 17,4% al 15,2% una vez se ajustan los datos. Por eso, Alan Reynolds ha explicado que un 23% del aumento de la desigualdad reflejado en los cálculos de Piketty queda automáticamente desmentido con esta simple corrección de su polémica metodología.

Un planteamiento discutido y discutible

Las críticas a Piketty no acaban aquí. Entre sus adversarios intelectuales también encontramos a quienes le afean que a menudo explique la riqueza como un fenómeno estático y rígido, marcado por la consolidación de élites. En realidad, no pocos informes muestran que la composición de las rentas altas es cambiante, especialmente en un país como Estados Unidos, tierra de alta movilidad social y elevada volatilidad empresarial.

Por otro lado, hay quienes critican la obsesión de Piketty con el bienestar relativo y no absoluto. Como sus informes se centran en comparar los ingresos de unas y otras personas, a menudo se ignoran otras variables, tales como la tasa de pobreza, el poder adquisitivo de las familias de ingresos más bajos, etc.

¿Más fuentes de críticas? Desde el campo monetario, no pocos autores critican que Piketty no considere el impacto de las políticas expansivas de los bancos centrales en la desigualdad de ingresos. Desde el campo fiscal, la oposición a las tesis del galo se centra en denunciar el radicalismo de sus propuestas de gasto (pide elevarlo al 66% del PIB) y de impuestos (habla de un tipo máximo del 80% para las rentas más altas).

Por último, en el ámbito de la filosofía y las ciencias políticas, parte de la oposición a Piketty argumenta que la desigualdad no es un problema cuando se produce en un contexto de mercado y libertad. El debate está servido.