El pasado viernes, el Consejo de Ministros aprobó el Anteproyecto de Ley de Reforma Fiscal presentado por Cristóbal Montoro. Desde ese momento, las páginas de economía de los diarios y los informativos de radio y televisión son un hervidero de cifras: las nuevas ayudas de 1.200 euros para familias, el cambio en los tramos y en los tipos, los conceptos que dejan de estar bonificados (como el alquiler), etc…

Como hemos comentado en estos días, no es fácil saber cómo quedará cada uno. El IRPF es un impuesto muy complejo, con cientos de excepciones y particularidades en función de diversas circunstancias. De hecho, una de las recomendaciones del grupo de expertos era simplificar el sistema de tributos en general y el Impuesto sobre la Renta en particular. No se ha avanzado mucho en esta dirección.

En cualquier caso, la pregunta que se hace el español medio es: ¿cuánto me tocará pagar a Hacienda? ¿Veré un cambio sustancial en mi nómina a partir de 2015? ¿De verdad esta rebaja de impuestos llegará a mi bolsillo? Probablemente, hasta que no llegue enero no habrá una respuesta definitiva para cada uno. De hecho, en realidad la solución final se obtendrá en junio de 2016, cuando haya que hacer la declaración del impuesto, con la diferencia entre lo que se ha ido adelantando a Hacienda vía retenciones y lo que en realidad se debía.

Pero al menos en lo que hace referencia a la tributación sobre el trabajo sí se puede hacer un pequeño ejercicio para aproximarse. Es lo que intentaremos plantear en los siguientes párrafos. Hay que tener en cuenta que es simplemente una simulación y que hemos tratado de simplificar lo más posible la situación del ejemplo, en aras de una mayor claridad (esperamos no haber incurrido en ninguna inexactitud). Quien más quien menos, casi todos los contribuyentes tienen rentas no salariales o están afectados por tal o cual circunstancia particular. Pero los siguientes pasos afectan a más del 90% de los declarantes, los que tienen nómina, y pueden servir para que nos hagamos una idea. Así, el susto (o la sorpresa) de enero, será menor.

Reducción, mínimos y tramos

Para nuestro ejemplo, tomaremos a un declarante soltero, que gana 22.500 euros brutos al año y no tendremos en cuenta si vive de alquiler o tiene una hipoteca. Nos centramos sólo en la parte general del impuesto (dejamos al margen la tarifa del ahorro) y asumimos que sólo tiene rentas salariales y no de ningún otro tipo.

** Paso 1: reducción del rendimiento neto del trabajo

Lo primero que todos debemos hacer es quitar los gastos deducibles para obtener nuestro rendimiento neto del trabajo. Para la mayoría, hablamos de las cotizaciones a la Seguridad Social, aunque también se incluyen aquí cuotas a sindicatos, cotizaciones a colegios de huérfanos, cuotas de algunos colegios profesionales o gastos de defensa jurídica entre otros. Vamos a suponer que entre todos estos conceptos, al trabajador de nuestro ejemplo le quedan 21.000 euros netos por rendimientos del trabajo.

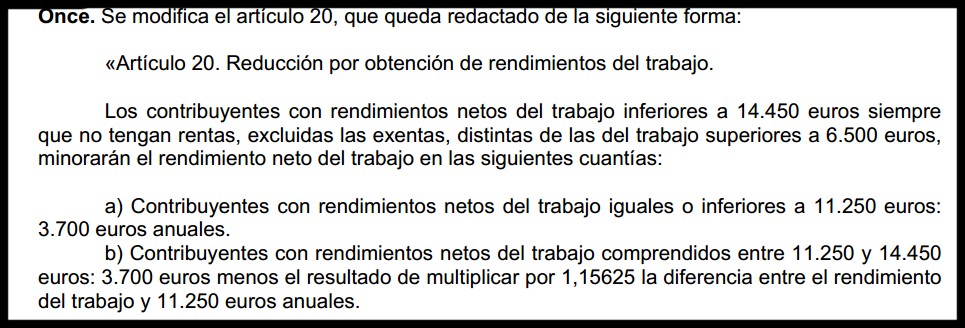

Aquí es donde viene la primera novedad. El IRPF incluye una figura para reducir el rendimiento neto del trabajo. En estos momentos, va de 4.080 euros para los ingresos netos inferiores a los 9.180 euros a los 2.652 para los ingresos superiores a los 13.260 euros (la reducción se va ajustando para los que ganen entre 9.180 y 13.260 euros). Por lo tanto, el rendimiento neto reducido que quedaría en nuestro ejemplo sería de 18.348 euros (21.000 – 2.652).

Según lo previsto en el nuevo anteproyecto, todo este cambia. Para empezar, se introduce un nuevo gasto deducible de 2.000 euros con carácter general para las rentas del trabajo. Cualquiera, por el hecho de ser asalariado, se podrá quitar esta cifra para determinar el rendimiento neto. No es exactamente como la reducción vigente, pero los efectos prácticos son muy parecidos.

A cambio, se reduce la reducción propiamente dicha: para los ingresos netos inferiores a 11.250 euros será de 3.700 euros (más los 2.000 deducibles) y se irá reduciendo hasta que, al llegar a los 14.250 euros queda reducida a cero.

Para los que ganen más de esos 14.250 euros, es como si cambiasen los 2.652 euros por los nuevos 2.000 deducibles. Por lo tanto, en nuestro ejemplo, el rendimiento neto del trabajo que se incorpora a la base imponible general es de 19.000 euros, algo más que hasta este momento. El Gobierno asegura que nadie saldrá perdiendo, por la subida de los mínimos y los cambios en los tramos que veremos a continuación.

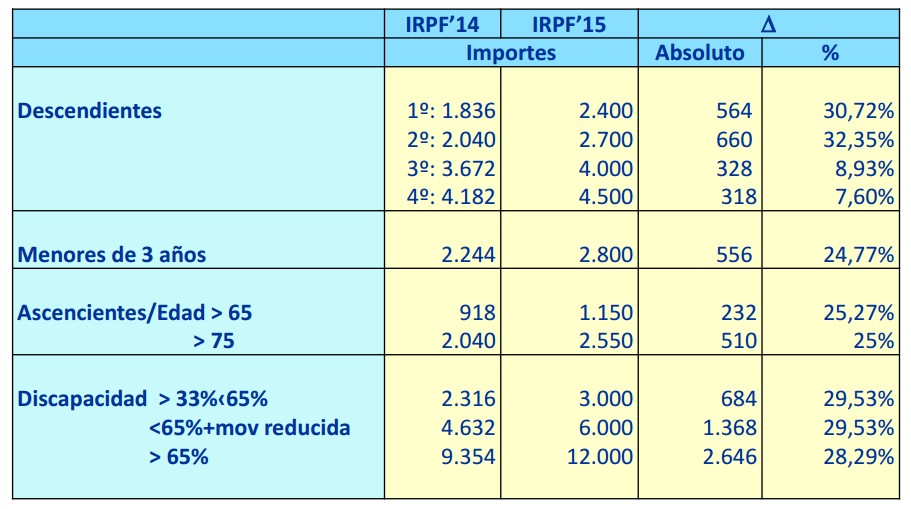

** Paso 2: mínimo personal y familiar

Hemos supuesto que nuestro contribuyente no tiene más reducciones que aplicar a la base imponible (podrían ser por aportaciones a planes de pensiones, pensiones alimenticias, aportaciones a mutualidades de previsión social y algunos casos más) y que no tiene otros rendimientos que los salariales. Por lo tanto, su base imponible general es de 19.000 euros.

Ahora hay que determinar el mínimo personal y familiar. En nuestro caso es sencillo, porque hablamos de un soltero sin hijos. Por lo tanto, tras la reforma, no tributará por los primeros 5.550 euros (hasta ahora, son 5.151 euros). En el siguiente cuadro, está el resumen de cómo cambia esta cifra para cada familia:

** Paso 3: los nuevos tramos

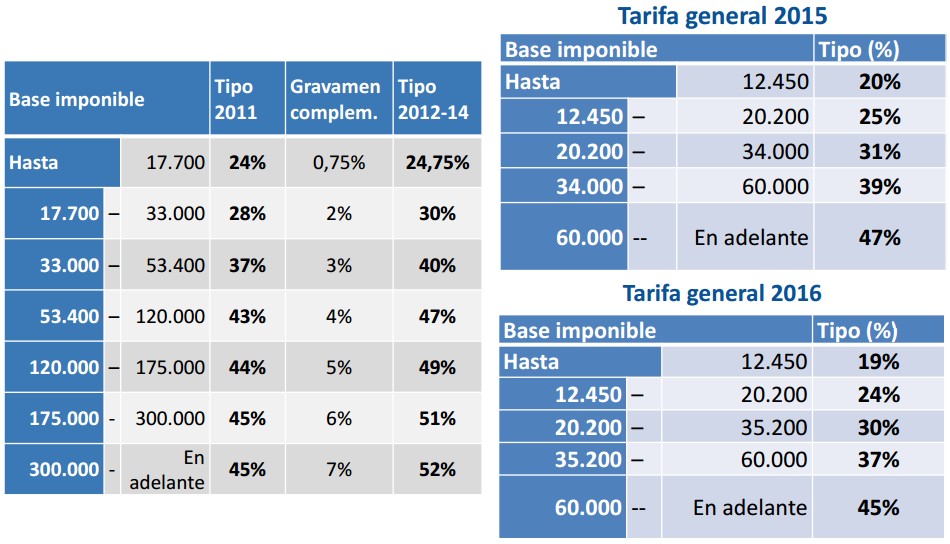

Esta parte del impuesto la calculan los ordenadores, pero no está de más saber la lógica detrás de los datos. Los nuevos cinco tramos son los que aparecen en los siguientes cuadros, con los cambios para 2015 y para 2016.

En el caso de nuestro ejemplo, haremos las cuentas para la situación que había en 2011, la que hay ahora, la que se encontrará el año que viene y la que tendrá en 2016, cuando se complete la reforma. En realidad, lo que hace el impuesto es calcular la tarifa por todos los ingresos y luego minorarle la parte correspondiente a los mínimos personal y familiar. En nuestro cálculo, simplificamos algo la operación restándole directamente este mínimo al primer tramo:

- SITUACIÓN 2011: Rendimiento neto reducido del trabajo de 18.352 euros.

5.151 euros al 0%

17.700 – 5.151 = 12.549 euros al 24% = 3.011,7

18.352 -17.700 = 652 euros al 28% = 182,5 euros

TOTAL = 3.194,2 euros

Tipo medio respecto al rendimiento neto de 21.000 euros = 15,2%

- SITUACIÓN ACTUAL: Rendimiento neto reducido del trabajo de 18.352 euros.

5.151 euros al 0%

17.700 – 5.151 = 12.549 euros al 24,75% = 3.105,8 euros

18.352 -17.700 = 652 euros al 30% = 195,6 euros

TOTAL = 3.301,4 euros

Tipo medio respecto al rendimiento neto de 21.000 euros = 15,7%

- SITUACIÓN 2015: Rendimiento neto reducido del trabajo de 19.000 euros

5.550 euros al 0%

12.450 – 5.550 = 6.900 euros al 20% = 1.380 euros

19.000 – 12.450 = 6.550 euros al 25% = 1.637 euros

TOTAL = 3.017 euros

Tipo medio respecto al rendimiento neto de 21.000 euros = 14,7%

- SITUACIÓN 2016: Rendimiento neto reducido del trabajo de 19.000 euros

5.550 euros al 0%

12.450 – 5.550 = 6.900 euros al 19% = 1.311 euros

19.000 – 12.450 = 6.550 euros al 24% = 1.572 euros

TOTAL = 2.883 euros

Tipo medio respecto al rendimiento neto de 21.000 euros = 13,7%

En nuestro ejemplo, la factura tributaria por IRPF se reduce de 3.300 euros al año en la actualidad a unos 2.883 euros en 2016. Son algo más de 400 euros al año; por lo tanto, si las retenciones que se le practican están bien hechas, este trabajador verá un incremento de unos 35 euros al mes en su nómina. La mayor parte llegará el año que viene, cuando tendrá unos 26-27 euros al mes más a su disposición.

Esto es sólo un caso entre los millones que existen. Cada familia tendrá que aplicar sus propias cifras a los anteriores números. Y muchas tendrán que tener en cuenta las nuevas ayudas de 1.200 euros para situaciones especiales (familias numerosas, madres con hijos menores de tres años, etc...) aprobadas por el Gobierno. De hecho, a los más perjudicados por las subidas de Montoro, las rentas a partir de 30.000 euros, las cuentas no les salgan tan bien como al contribuyente de nuestro ejemplo.

Además, hay que tener en cuenta que también cambia la fiscalidad sobre el ahorro. Y se endurecen las condiciones en otros aspectos, como la tributación de la indemnización por despido o las ventajas de las que disfrutaban el arrendador y arrendatario de una vivienda. Especialmente esta última disposición hará que para algunos la rebaja del IRPF casi ni se note. Todo eso por no hablar de los numerosos impuestos que el actual Gobierno ha subido en estos tres años y que ahora no se tocan. En este ejercicio, sólo hablamos de IRPF y de los efectos en la parte general del impuesto.