Las grandes empresas estadounidenses están hartas del Fisco. No solamente enfrentan el tipo más alto de la OCDE en el Impuesto de Sociedades, sino que las reglas tributarias vigentes también obligan a rendir cuentas en concepto de beneficios obtenidos en el extranjero.

Ante esta situación, numerosas firmas han creado filiales en refugios fiscales o jurisdicciones en las que el marco impositivo es más atractivo. La estrategia consiste en retener ahí las ganancias obtenidas en el resto del mundo y evitar la repatriación de esos beneficios a Estados Unidos, a la espera de un cambio en las leyes que elimine la "doble imposición" actual.

Sin embargo, esta no es la única vía que están explorando las grandes empresas para huir de las zarpas de la Hacienda norteamericana. De hecho, la cuestión de la "competencia fiscal" entre países está pasando a un segundo plano en el debate público. El motivo: el auge de las operaciones conocidas como "inversiones tributarias".

¿En qué consisten exactamente estas operaciones? En esencia, una empresa de EEUU pacta una fusión con una compañía extranjera, dando como resultado una nueva compañía que ya no tendrá su centro legal de operaciones en el país del Tío Sam, sino en la jurisdicción desde la que operaba la firma elegida para la fusión. El último ejemplo ha sido la compra de Tim Hortons por parte de Burger King y el traslado de su sede central a Canadá para reducir su factura fiscal.

Sistema territorial versus global

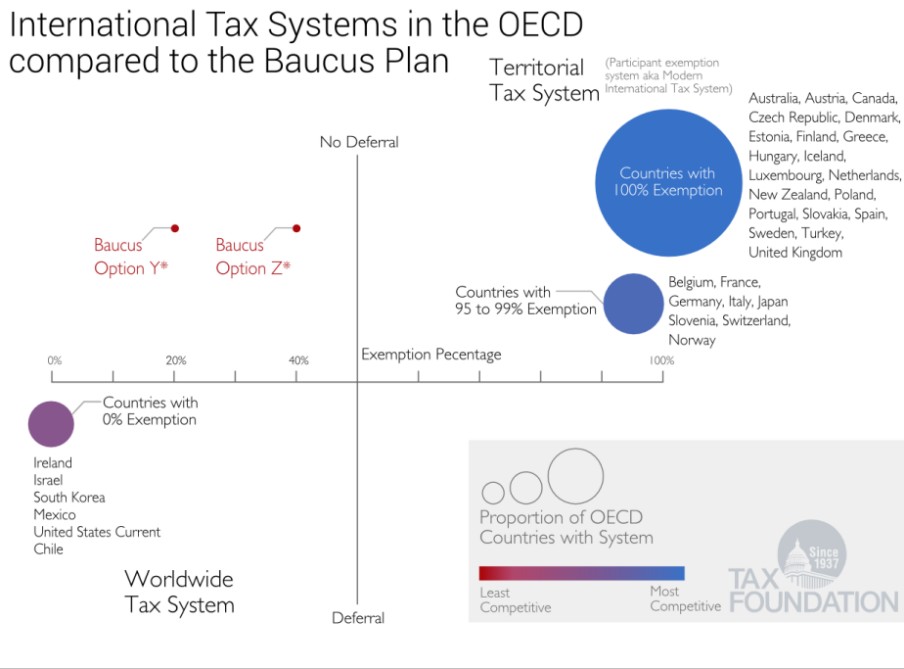

El motivo central por el que se realizan estas operaciones es el de abandonar el sistema tributario global que aplica EEUU y acogerse al modelo fiscal territorial que encontramos en la mayoría de países de OCDE. ¿En qué consisten uno y otro paradigma? Veamos:

- En un esquema tributario de corte territorial, la Hacienda del país en cuestión solamente cobra impuestos sobre aquellos beneficios logrados dentro de su jurisdicción. El resto de actividades desarrolladas en otros países quedan sujetas al marco vigente en cada uno de ellos, mientras que la repatriación de beneficios queda exenta de obligación fiscal alguna. La gran mayoría de países de la OCDE mantiene un sistema tributario de este tipo.

Así, los beneficios obtenidos en el extranjero pueden repatriarse libres de una segunda imposición fiscal en Australia, Austria, Canadá, República Checa, Dinamarca, Estonia, Finlandia, Grecia, Hungría, Islandia, Luxemburgo, Holanda, Nueva Zelanda, Polonia, Portugal, Eslovaquia, Turquía, Reino Unido, Suecia... y nuestro país, España. En Bélgica, Francia, Alemania, Italia, Japón, Eslovenia, Suiza y Noruega, la exención no es total, pero oscila entre el 95% y el 99% de los beneficios obtenidos fuera de la jurisdicción.

- El escenario opuesto es el del sistema tributario global, vigente en Irlanda, Israel, Corea del Sur, México, Chile… y Estados Unidos. En estos casos, los beneficios logrados fuera del país no solamente pagan los impuestos correspondientes allí donde se han generado, sino que también son sujetos a una segunda obligación fiscal cuando son repatriados a la matriz.

Un ahorro notable

Ejecutando las llamadas "inversiones tributarias", la nueva compañía que surge tras la fusión se ubica en uno de los países que no aplican un segundo impuesto a los beneficios obtenidos en el extranjero. Esto genera un ahorro fiscal importante.

El gravamen aplicado por EEUU a la repatriación de beneficios obtenidos en el extranjero se calcula restando el tipo nacional del Impuesto de Sociedades con el gravamen vigente allí donde se ha generado el negocio.

Si tomamos como ejemplo a una filial de EEUU que opera en Gran Bretaña, vemos que repatriar 100 dólares de beneficio tiene un coste fiscal de 35 dólares: 21 dólares por el Impuesto de Sociedades del Reino Unido (21%) y 14 dólares por el gravamen aplicado a la repatriación (35% - 21% = 14%).

He ahí el ahorro fiscal que se consigue con las "inversiones tributarias", ya que las empresas que siguen este camino se evitan la doble imposición de los beneficios que logran sus actividades internacionales. Siguiendo el ejemplo anterior, si la empresa pasa a operar en Gran Bretaña, todos sus beneficios obtenidos en otras jurisdicciones serán sujetos únicamente al Impuesto de Sociedades del país en el que se generan, mientras que el Fisco del Reino Unido no aplicará ninguna tasa en la repatriación de esos beneficios.

Las críticas de Obama

El presidente de EEUU, Barack Obama, ha llegado a afirmar que estas operaciones son "una amenaza a los Estados Unidos". De hecho, se ha referido a las compañías que eligen esta ruta en términos despectivos, hablando de "desertores empresariales".

Curiosamente, el mandatario ha aceptado importantes donaciones por parte de ejecutivos que tienen mucho que decir en el boom de las "inversiones tributarias". Es el caso del banquero de inversión Blair Effron, que ha organizado numerosos eventos a beneficio del presidente en su mansión de Manhattan. También es el caso de Jim Rogers, que actuó como co-director en la Convención del Partido Demócrata que lanzó formalmente la candidatura a la reelección de Barack Obama. Otro donante de Obama que también está involucrado en procesos de "inversión tributaria" es Shantanu Naraven, que ocupa forma parte del Consejo de Asesores de la Presidencia de EEUU.

Pese a la polvareda mediática que han levantado estos vínculos, la Casa Blanca afirma tajante que Obama no devolverá las contribuciones aportadas por estos donantes, a pesar de que hablamos de empresarios involucrados en los mismos procesos de "inversión tributaria" que tanto critica la Casa Blanca.

El impacto de las 'inversiones tributarias'

De acuerdo con los cálculos de la Oficina Presupuestaria del Congreso y del comité parlamentario que está vigilando el desarrollo de estas operaciones, el coste fiscal de las "inversiones tributarias" ascendería a 19.500 millones de dólares a lo largo de los próximos diez años.

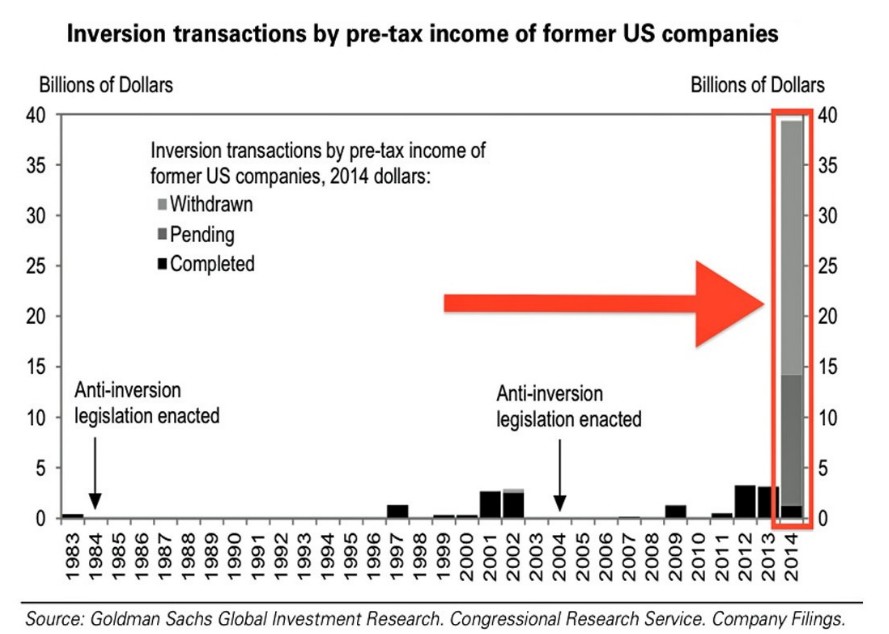

Como vemos en la gráfica siguiente, elaborada por Goldman Sachs, el alcance de las "inversiones tributarias" es cada vez mayor. Aunque estas operaciones empiezan a registrarse ya en los años 80, y a pesar de diferentes leyes aprobadas en 1984 y 2004 para dificultar estos procesos, los años 2012, 2013 y, especialmente, 2014 han estado marcados por el continuo auge de estas operaciones.