Montoro intenta hacerle un guiño a los votantes del PP. Tras las especulaciones sobre si eliminaría o no la histórica subida de impuestos a las viviendas compradas hace más de 20 años, el Ministerio de Hacienda se ha decantado por suavizar la norma.

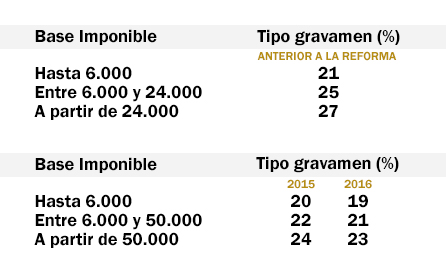

En un principio, la reforma fiscal de Montoro establecía una bajada de los tipos que se aplican en la declaración del IRPF a las ganancias patrimoniales obtenidas por la venta de viviendas, y ese punto es el que se encargó de publicitar Hacienda. Las modificaciones concretas son las siguientes:

Pero la letra pequeña del texto escondía una histórica subida impositiva para los propietarios de inmuebles adquiridos antes de 1995 que estuvieran pensando ponerlos a la venta. Según los cálculos de Gestha, más de 30 millones de propietarios de inmuebles urbanos o rústicos (viviendas, garajes, locales...) saldrían perjudicados.

Actualmente, existe un beneficio fiscal para el propietario que venda una vivienda adquirida antes del 31 de diciembre de 1994. Se trata del coeficiente de abatimiento, que reduce considerablemente la plusvalía generada por la transacción. Con la reforma estrella de Montoro, en 2015 ése coeficiente iba a desaparecer, lo que multiplicaría la factura fiscal del propietario.

Otro coeficiente que la reforma fiscal va a eliminar es el de actualización, del que se venían beneficiando todas las transacciones de viviendas independientemente de su fecha de compra. Hasta ahora, para determinar el beneficio obtenido en la venta de un piso, el Gobierno establecía un coeficiente de actualización para corregir el efecto de la inflación.

Pues bien, tras las críticas públicas de miembros de su propio partido y la indignación de su electorado (que, por norma general, es propietario de una o más viviendas), Montoro ha decidido endulzar la retirada del coeficiente de abatimiento, el que consigue que una buena parte de las plusvalías que se obtienen por la venta de una vivienda comprada antes del 95 queden exentas.

Como ya avanzó Libre Mercado, a pesar de la bajada de los tipos que entrarían en vigor en 2015, a los propietarios de viviendas (independientemente de cuando fueron adquiridas) les saldría más rentable vender su piso este año, con la normativa actual, que al año que viene, con el nuevo texto y la pérdida de los dos coeficientes. El único caso en el que un propietario ganaría vendiendo el año que viene sería si ha comprado la vivienda después del octubre de 2013.

El 'truco' de Montoro

Sin embargo, el grupo popular presentó el pasado jueves en el Senado una serie de enmiendas al proyecto de ley de reforma fiscal referente a la vivienda que ha secundado el Gobierno. Pero el objetivo de esas modificaciones lo único que va a hacer es retrasar el hachazo fiscal.

Y es que, el Gobierno ha decidido mantener el coeficiente de abatimiento para las ganancias patrimoniales derivadas de la venta de viviendas u otros activos (acciones, fincas, locales...) adquiridos antes de 1995, pero con precios inferiores a un total de 400.000 euros.

Esos 400.000 euros se irán acumulando durante toda la vida del propietario. Es decir, a partir del 1 de enero de 2015, se irán sumando los precios de todas las ventas en las que el dueño obtenga alguna plusvalía hasta alcanzar ese tope, algo que con la subida de la inflación no será muy difícil de alcanzar. A partir de entonces, ninguna venta, independientemente de su precio de transacción, podrá beneficiarse del coeficiente de abatimiento.

Se calculará el valor de transmisión de todos los elementos patrimoniales a cuya ganancia patrimonial le hubiera resultado de aplicación lo señalado en esta disposición, transmitidos desde 1 de enero de 2015 hasta la fecha de transmisión del elemento patrimonial.

"Esta medida sigue teniendo como objetivo hacer desaparecer los coeficientes de abatimiento, pero de forma progresiva en lugar de la manera tan brusca que se había planteado", según explica Elena Serrano Morte, abogada fiscalista y fundadora del despacho Eslawyer. "Es difícil que un propietario no venda nada durante toda su vida, por eso se les da una especie de bono por valor de 400.000 euros, pero tarde o temprano lo gastarán", añade.

Vamos a poner dos ejemplos muy sencillos para entender la nueva fórmula de Hacienda (aplicables sólo a bienes antiguos que se puedan beneficiar del coeficiente de abatimiento):

Caso 1

Año 2015: si vendo activos patrimoniales por valor de 450.000 euros sólo podré aplicar el coeficiente de abatimiento a los primeros 400.000, los 50.000 restantes tendrán que tributar, al igual que el resto de los bienes que venda en los años posteriores, independientemente de su precio.

Caso 2

- Año 2015: vendo elementos patrimoniales por valor de 100.000 euros y, por tanto, me beneficio del coeficiente de abatimiento.

- Año 2016: vendo elementos patrimoniales por valor de 200.000 euros, y sigo aplicando el coeficiente de abatimiento.

- Año 2017: vendo elementos patrimoniales por valor de 150.000 euros, pero ya pierdo el coeficiente de abatimiento definitivamente, ya que he superado la cifra de los 400.000, y, a partir de ahí, todo lo que transmita tributará según la nueva reforma fiscal.

Más exenciones

Ahora, la única esperanza que le queda a los propietarios para poder sortear el hachazo fiscal de Montoro es cumplir alguno de estos requisitos:

-

La edad del propietario de la vivienda: si el contribuyente es mayor de 65 años no pagará impuestos por las plusvalías recibidas por la venta del inmueble, siempre y cuando dicha renta sea utilizada para asegurar un complemento a su pensión a través de plan privado (una renta vitalicia) y con un límite de 240.000 euros. Hasta ahora, los mayores de 65 años estaban exentos de las plusvalías sólo en el caso de venta de vivienda habitual (la que sirve de morada al menos 183 días al año).

-

Vivienda habitual: otra de las exenciones que establece la normativa es que si el propietario (de cualquier edad) vende su vivienda habitual y reinvierte la cuantía en otra vivienda habitual tampoco pagará impuestos. Eso sí, tendrá que invertir toda la cantidad que haya obtenido por la venta de la primera vivienda.

-

El plazo de la reinversión: para poder beneficiarse de la anterior exención es necesario que la reinversión se produzca en menos de dos años. Hacienda podrá pedir documentación para probar que se trata de viviendas habituales, por lo que tendrá que quedar reflejado en el padrón.

-

Pérdidas: si lo que se obtiene con la transmisión es una pérdida patrimonial (que puede ser probable debido a la caída del precio de la vivienda) tampoco se pagan impuestos.