La austeridad no es como nos la habían contado. Desde hace siete años, cualquier político español que aparece en televisión se pasa un buen rato explicando por qué, a pesar de todas sus buenas intenciones, no ha tenido más remedio que aplicar recortes en el gasto público.

La diferencia llegará a la hora de buscar culpables: unos acusarán al anterior Gobierno (por haber dejado unas cuentas insostenibles), otros al PP (que quiere cargarse lo público), los de más allá a Alemania y Merkel (que odia a los países del sur de Europa) y habrá quien se acuerde del Banco Central Europeo (por no haber imitado antes a la FED con sus políticas de estímulo). Pero el diagnóstico de todos los partidos coincidirá en un punto: en esta crisis, el sector público ha realizado un ajuste sin precedentes.

Pues bien, según los datos del Fondo Monetario Internacional recogidos por McKinsey Global Institute en su informe Debt and (not much) deleveraging, las administraciones públicas españolas son las segundas que más han aumentado su deuda entre 2007 y 2014. Sólo Irlanda nos supera y hay que recordar que el país celta disparó sus números rojos no por incrementos de gasto corriente, sino a raíz del rescate a sus bancos, una única decisión que terminó con el rescate de la UE.

A cambio, han sido las familias y las empresas españolas las que sí se han apretado el cinturón. Sólo en cinco países desarrollados, el sector privado se ha desapalancado en este período de tiempo y España es uno de ellos.

Las consecuencias se sentirán a largo plazo y no será nada sencillo cambiar el rumbo. Según los autores de este informe, España es el país que más ajuste necesita para empezar a reducir el ratio de deuda pública sobre el PIB. Visto desde otro punto de vista, habrá quien diga que también se puede aumentar la recaudación vía incrementos de la actividad; pues bien, en ese caso también somos los que necesitaríamos una tasa de crecimiento más alta en los próximos años. Es decir, o hacemos un enorme ajuste del sector público (recorte de gasto) o damos la vuelta a nuestra economía como a un calcetín, para impulsar nuestra productividad. No hay más alternativas.

La austeridad real

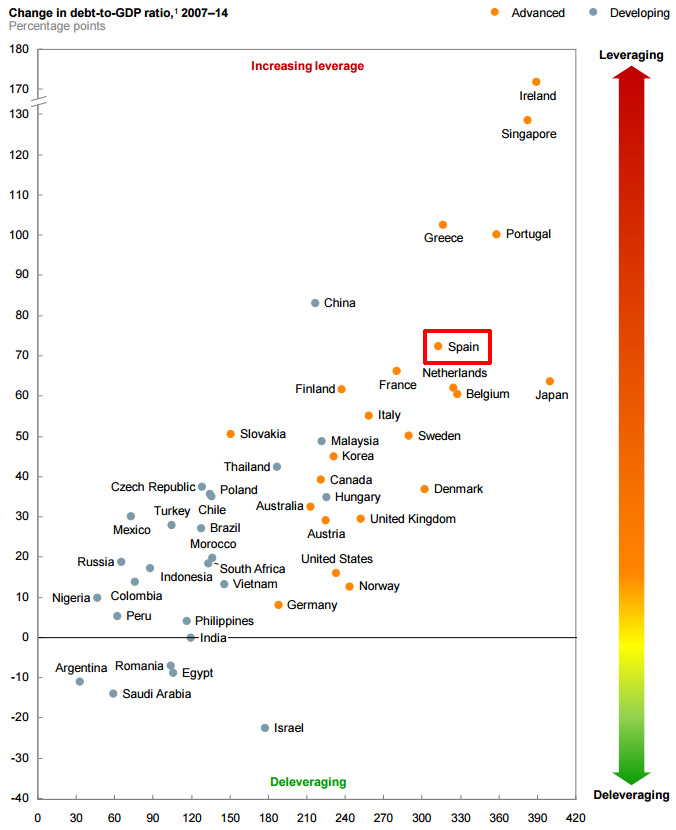

Como puede verse en el siguiente gráfico, España es uno de los países en el que la deuda total (pública y privada) ha subido más en relación con el PIB en el período 2007-2014. Esto es muy peligroso para cualquier país, entre otras cosas porque le pone en manos de sus acreedores extranjeros.

Del mismo modo que para una familia o una empresa no es sano estar sobreendeudado, para un país estar entre los más endeudados del mundo es muy delicado. No quiere decir que vaya a quebrar, pero tendrá que acometer medidas para hacer frente a sus compromisos (y por lo tanto, tendrá que dejar de gastar para pagar aquellas obligaciones).

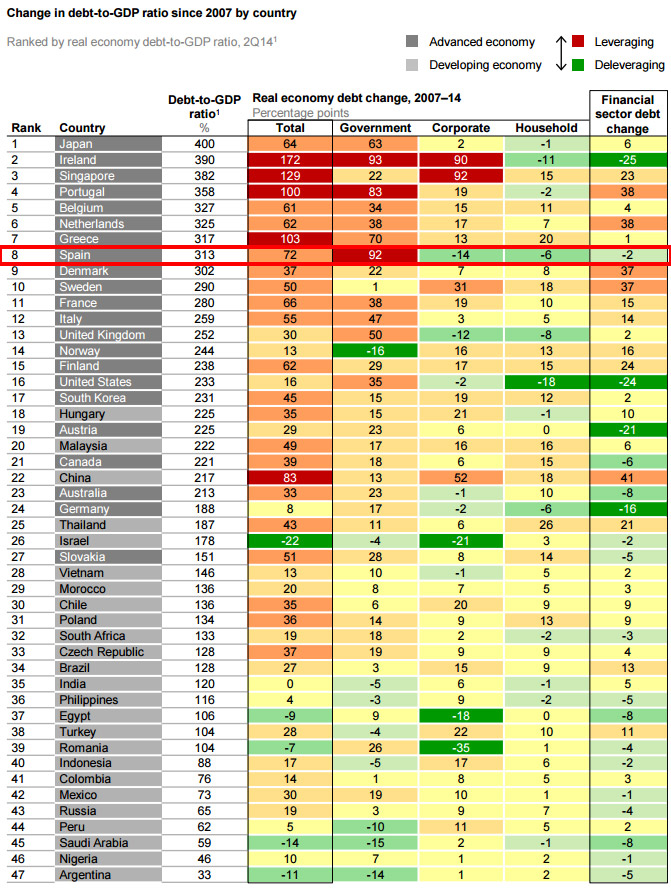

Pero este incremento de la deuda total no se ha repartido de la misma manera entre todos los agentes. En la siguiente tabla, puede verse la ratio actual de deuda sobre el PIB, cómo ha variado entre 2007 y 2014 y cómo se reparte este cambio entre sector público, hogares y empresas. Pues bien, en la columna Government destaca el caso de España (+92% del PIB).

Nuestra cifra es la segunda más elevada de esta columna tras la de Irlanda. Incluso, superamos a Grecia y Portugal. Nuestros políticos, que tanto han presumido de austeros o que tanto se han quejado de los recortes que en teoría se han visto obligados a aplicar, en realidad han disparado la deuda pública.

En sentido contrario, también destacan nuestros datos en las columnas Corporate (empresas) y Household (familias). En ambos casos, España tiene cifras negativas (-14 y -6 respectivamente). Lo que quiere decir que el sector privado se ha desapalancado en el equivalente a 20 puntos del PIB desde que comenzó la crisis.

Evidentemente, para familias y empresas no ha sido nada fácil acometer este proceso de pago de deudas. Durante la crisis, sólo cinco países han visto a su sector privado reducir la carga de la deuda: Estados Unidos, Irlanda, Reino Unido, España y Alemania.

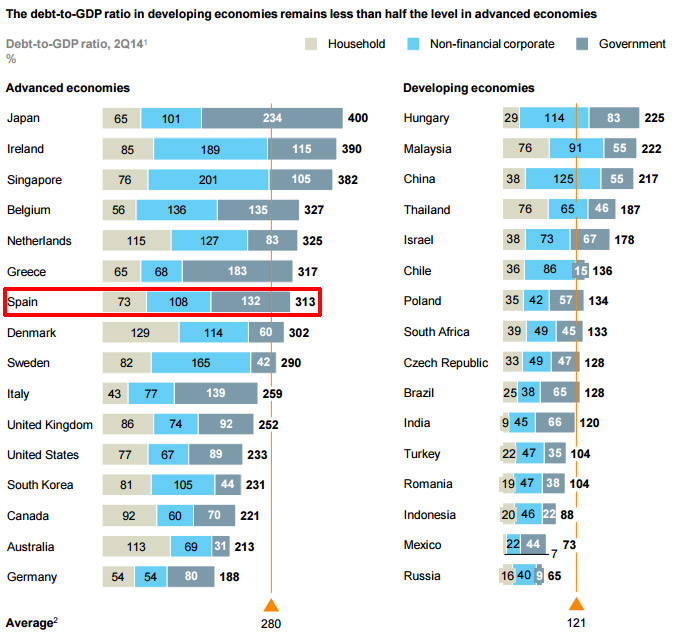

¿Y cómo queda la foto en 2014 tras todos estos movimientos? Quizás el siguiente gráfico aclare la situación. Como vemos, España tiene una deuda total equivalente al 313% del PIB: 73% para las familias, 108% en manos de las empresas y 132% para el sector público.

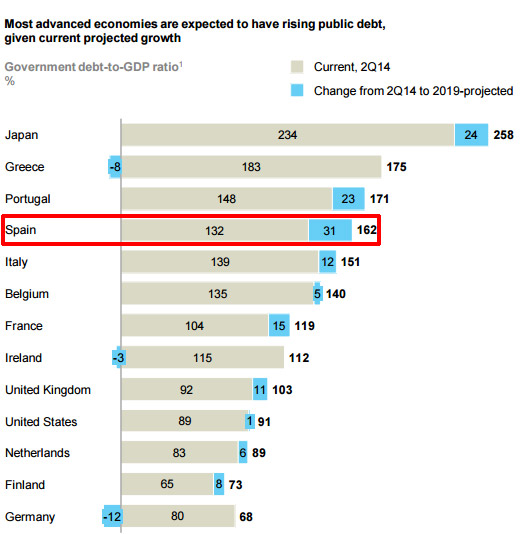

Pero claro, la historia no se termina en 2014. De hecho, lo más importante no es tanto cuánto debemos ahora como cuánto irá creciendo esta cantidad en los próximos años. A partir de aquí hablamos de estimaciones, pero son significativas. Por ejemplo, según los cálculos de McKinsey la deuda pública pasará del 132% actual al 162% del PIB en 2019. Son 30-31 puntos de diferencia, la subida más grande prevista para cualquier economía desarrollada.

¿Soluciones imposibles?

Llegados a este punto, lo primero que habría que preguntarse es si existe una solución y cómo de fácil o difícil será alcanzarla. Los autores del informe hablan de seis posibles formas de reducir la deuda pública: dos que podríamos llamar convencionales y cuatro más imaginativas. En cualquier caso, para España no será sencillo recurrir a ninguna de ellas.

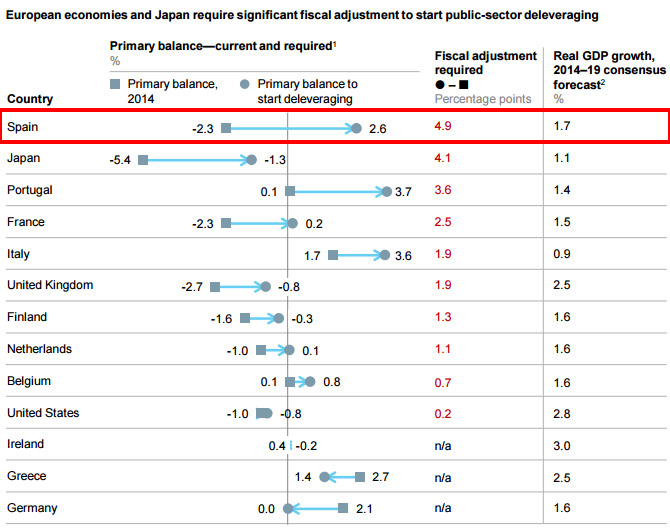

1. Ajuste fiscal y de gasto. La primera forma de reducir el déficit (o generar superávit) y así bajar la ratio de deuda pública sobre el PIB es la más evidente: incrementar los ingresos de las administraciones y reducir sus gastos. El problema es que España está en una pésima situación de partida. Como puede verse en el siguiente gráfico, que mide el agujero en términos de balance primario (déficit público sin contar el pago de intereses), nuestro país es el que necesita un mayor ajuste de las cuentas públicas. Según los cálculos de McKinsey, en estos momentos tenemos un déficit primario del 2,3% y necesitaríamos un superávit del 2,6%. O lo que es lo mismo, necesitamos un ajuste equivalente a casi cinco puntos del PIB.

Somos los líderes de esta desgraciada clasificación con bastante diferencia sobre el siguiente. Hasta hace un año, los cálculos decían que Japón era el país que necesitaba un ajuste más grande en su sector público, seguido de España. Ya les hemos superado.

Tanto este gráfico como el siguiente son muy alarmantes. Nuestro país es el que tiene una deuda pública más insostenible, en el sentido de que seremos a los que más les cueste comenzar a reducirla. De hecho, estas dos tablas, son significativas: España encabeza la clasificación y lo hace con bastante diferencia sobre el segundo (por no hablar de lo lejísimos que aparecen nuestros socios europeos). Las cifras contrastan con la autocomplacencia que se ha instalado en nuestros políticos. Todos los partidos se presentan a las elecciones con programas que prometen disparar el gasto público, como si lo realizado hasta ahora fuera más que suficiente.

Pues bien, ni Grecia, ni Portugal, ni Irlanda, ni ningún otro país tiene más trecho que recorrer que España si quiere reducir el nivel de deuda pública sobre el PIB. Teniendo en cuenta que no hace ni tres años que la crisis de la deuda pública de la Eurozona nos obligaba a pedir un rescate, la actual no es una situación nada tranquilizadora. O por decirlo de otra forma: ¿seríamos capaces de aplicar las dos soluciones que propone McKinsey para encauzar nuestras finanzas públicas? La sensación, viendo estos dos gráficos, es que será muy difícil, por no decir imposible.

2. Crecimiento económico y reformas. Ésta sería la alternativa menos dolorosa. Si un país logra un fuerte crecimiento económico por la vía de incrementos de la productividad, conseguiría que los impuestos se disparasen simplemente por los mayores beneficios de sus empresas y la subida de los ingresos de las familias.

Eso sí, mejorar la productividad y la competitividad no se consigue sin hacer nada. Para lograrlo hay que emprender reformas estructurales de verdad. Cambios en los mercados, apertura de actividades protegidas, liberalizaciones,... Hay que enfrentarse a grupos de presión y cambiar dinámicas adquiridas durante décadas. Finlandia o Suecia, por ejemplo, lo hicieron a comienzos de los noventa, cuando estaban al borde de la quiebra. Ahora son dos de las economías más competitivas del mundo.

El problema es que también esta solución parece poco probable. Por un lado, porque políticamente es muy complicado que cualquier Gobierno se atreva a enfrentarse a esos sectores protegidos. Por otro, porque incluso haciendo algunas reformas, necesitamos una enorme cifra de crecimiento para lograr los ingresos que nos permitan amortizar la deuda (o al menos que no crezca en relación al PIB).

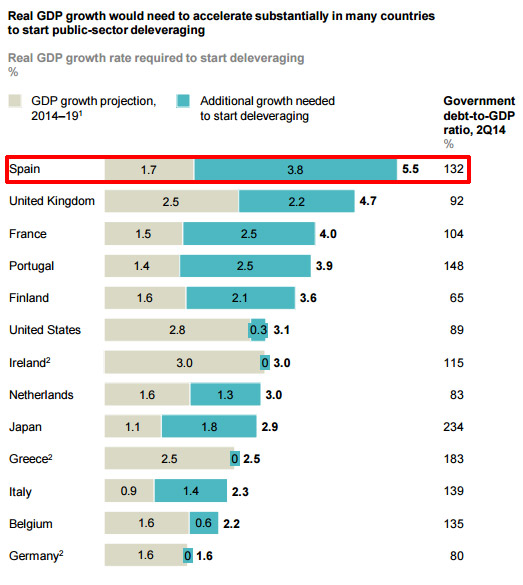

Según los cálculos de McKinsey, España necesita que el PIB crezca al 5,5% entre 2014 y 2019 para conseguir empezar a reducir la deuda. La previsión media de los organismos oficiales apunta a que nuestro país crecerá a un ritmo equivalente al 1,7% del PIB. Por lo tanto, hay una diferencia de 3,8% puntos entre las previsiones y lo necesario. Tanto ese 5,5% como el 3,8% son las dos cifras más elevadas entre los países ricos.

Probablemente, la solución más realista implicaría una mezcla de los puntos 1 y 2: recortar el sector público y cambiar sus aspectos más ineficientes al mismo tiempo que se moderniza la legislación para permitir al sector privado desarrollar todo su potencial. Eso sí, incluso en este caso se necesitará valentía política y pedagogía ante la opinión pública.

Las alternativas

3. Ingresos excepcionales: a partir de aquí llegan las soluciones menos convencionales. Para empezar, los autores del informe apuntan a la posibilidad de encontrar ingresos puntuales: "Ventas de activos públicos, privatización parcial o total de empresas públicas, ventas de terrenos, impuestos de una sola vez (por ejemplo, a los súper-ricos)". Eso sí, también reconocen que serían medidas políticamente complicadas de aprobar.

4. "Incrementar la inflación". Para hacer más sencillo el pago de la deuda e incrementar el PIB nominal (el denominador del ratio deuda pública / PIB). El problema es que esta decisión, además de muy peligrosa, no está en manos del Gobierno, sino del BCE y el resto de los socios de la Eurozona.

5. Reestructurar la deuda soberana. La preferida por los nuevos partidos que han entrado en escena en los últimos años, de Syriza a Podemos. De nuevo, es una alternativa que necesitaría el visto bueno de la Eurozona (sin visto bueno, supondría la expulsión del euro) y las consecuencias para la economía española sería muy importantes. Para empezar, una reestructuración unilateral supondría el cierre inmediato de los mercados de deuda y la obligación de acabar con el déficit de un plumazo. Si no pagas, no te prestan y no puedes gastar ni un euro más de lo que ganas.

6. "Repensar el papel de la deuda en los bancos centrales". Es la alternativa más extraña. Requeriría también del acuerdo del BCE y las consecuencias no serían fáciles de calcular. Los autores de McKinsey apuntan a tres opciones: cancelar las deudas, empezar a contar el ratio deuda/pib sin tener en cuenta estos bonos o sustituir estas obligaciones por bonos perpetuos sin cupón. Parece sencillo cuando se lee por primera vez, apenas un tecnicismo contable aplicado en los balances de los bancos centrales, pero se parece mucho a hacerse trampas al solitario.

Para empezar, no está nada claro que un Gobierno (y más aún de la Eurozona) pueda impagar o cambiar los términos de sus bonos en el banco central sin que eso se traduzca una devaluación de la moneda y una alta inflación (porque se estaría dañando el balance de estos organismos con lo que sus pasivos -moneda- se verían muy dañados). En este sentido, los mismos autores reconocen que las consecuencias en los mercados financieros son difíciles de prever.