La Seguridad Social pagará 8.183 millones de euros en pensiones este mes de marzo. Son 882,76 euros de media por prestación para los 9.270.398 beneficiarios. Todas estas cifras son récords absolutos. Y todas son buenas noticias. Esto quiere decir que los ancianos españoles tienen más renta, han cotizado más a lo largo de su vida laboral y viven más una vez que se jubilan.

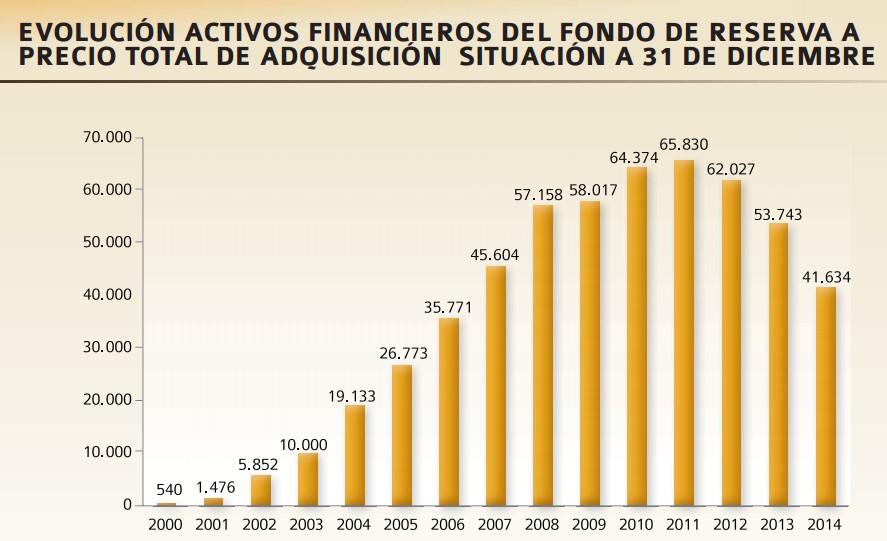

Eso sí, estas buenas noticias lanzan, una vez más, una señal de alarma sobre la sostenibilidad del sistema. Hace unos días conocíamos que el Fondo de Reserva de la Seguridad Social tuvo que poner 15.000 millones de euros a lo largo de 2014 para poder pagar las pensiones. Tras este gasto, la famosa hucha de las pensiones se queda con 41.634 millones de euros a cierre del ejercicio (aunque la cifra sube a casi 48.000 si lo valoramos a precios de mercado) cuando en 2011 superaba los 68.000 millones. De nuevo, las previsiones oficiales no se cumplen. En los Presupuestos Generales para 2014 se había previsto sacar 11.000 millones de euros, una cifra que se quedó muy corta.

No es la primera vez que ocurre. Desde que comenzó la crisis, se han incumplido de forma reiterada los Presupuestos de la Seguridad Social. Los gastos reales han sido consistentemente más elevados que los previstos y los ingresos, menores. Con todo esto sobre la mesa, la pregunta es ¿aguantará el sistema con los ajustes ya aprobados o habrá que imponer nuevos recortes antes de lo anunciado? No es fácil ser optimista al respecto.

¿Sostenible?

El sistema de la Seguridad Social, tal y como está planteado es insostenible a largo plazo, al menos tal y como se ha vendido al ciudadano de a pie. De hecho, por eso es por lo que se han ido aprobando sucesivas reformas que endurecían los requisitos para cobrar, retrasaban la edad de jubilación o imponían nuevos métodos de cálculo. En todos los casos, el objetivo siempre ha sido el mismo: reducir la cuantía de las prestaciones.

Para ningún Gobierno es fácil adoptar estos cambios, que pueden llevar aparejados un enorme castigo electoral. Por eso, cuando al final lo hacen no es por maldad o convencimiento ideológico: simplemente es que asumen que no pueden pagar las prestaciones a las que se comprometieron sus antecesores. En cierto sentido, cada una de estas reformas se puede entender como una quiebra parcial del sistema, que incumple lo que prometió. O por decirlo de otra forma: el sistema nunca quebrará por completo (siempre habrá pensiones públicas) pero está abocado a quiebras parciales cada poco tiempo (serán más reducidas en comparación con lo cotizado).

En los últimos años hemos tenido varias pruebas. Entre 2010 y 2013, los gobiernos del PP y del PSOE anunciaron sucesivas reformas del sistema. La aprobada por el Ejecutivo de José Luis Rodríguez Zapatero implicaba un endurecimiento en las condiciones para acceder al cobro de una prestación pública y se aplicará de forma paulatina hasta 2027: se retrasa la edad de jubilación, se amplía la base reguladora, se exigen más años cotizados para cobrar la pensión máxima y se sube el porcentaje reductor para aquellos que tengan menos años de afiliación.

Por su parte, el Gobierno de Mariano Rajoy planteó su reforma en dos pasos. Por un lado, se aprobaba un nuevo índice para calcular la revalorización anual de las pensiones. Se dejaba a un lado el IPC y se ponía encima de la mesa un indicador que tendrá en cuenta los ingresos y gastos del sistema. Eso sí, la ley recoge un mínimo del 0,25% de subida anual, pase lo que pase con el índice. Por otro lado, se adoptó el Factor de Sostenibilidad propiamente dicho, que reducirá la pensión inicial en función de los años de esperanza de vida en el momento de la jubilación. Este Factor comenzará a aplicarse en 2019.

Las cifras

Como vemos, ya se han dado pasos. Todas las reformas van a suponer un alivio para las arcas públicas. Financieramente harán más sostenible el sistema. Pero también podemos comprobar que ninguna de ellas tendrá un impacto muy elevado en el corto plazo. La reforma del PSOE se está aplicando de forma escalonada y no surtirá todos sus efectos hasta 2027. Una parte de la del PP comenzará en 2019 y la otra nace con un tope mínimo (el famoso 0,25%) que en realidad lo que provoca es que pensiones se estén revalorizando por encima del coste de la vida, porque la inflación está en terreno negativo.

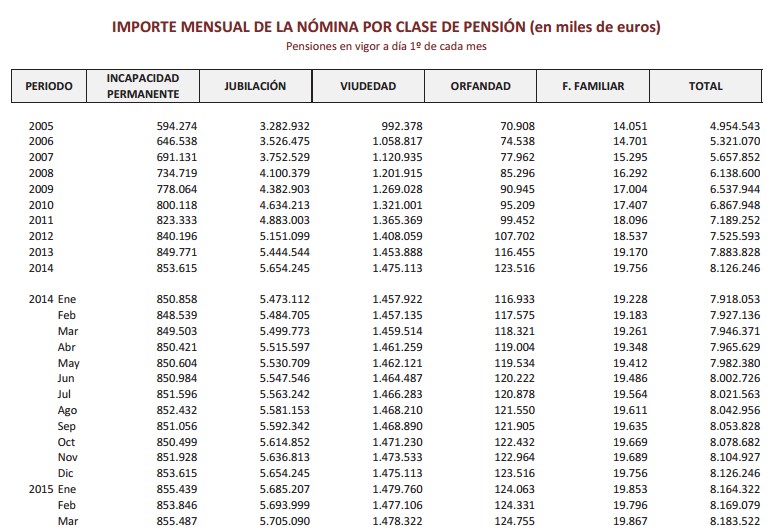

El problema es que a corto plazo las cifras no son especialmente buenas. Según los datos publicados este jueves por el Ministerio de Trabajo, el número de pensiones ha pasado de 8,1 millones en 2005 a 9,2 en la actualidad. No sólo eso. Como apuntamos este domingo, la pensión media también ha crecido de los 611 a los 882 euros en una década, mientras que la base media de cotización ha subido mucho menos.

La razón fundamental del incremento de las pensiones medias es que los nuevos jubilados llegan con más derechos adquiridos (carreras laborales más largas y bases de cotización más elevadas) que los que dejan el sistema. La consecuencia es que el importe mensual que paga la Seguridad Social ha pasado de menos de 5.000 millones de euros a los 8.183 millones de los que hablábamos al comienzo del artículo. Es un incremento del 65% en una década en la que ha habido tasas de inflación más bien reducidas.

Además, hay otro factor. Para saber lo que nos espera en el futuro lo relevante no es sólo si suben los gastos (lo hacen) o si bajan los ingresos (lo hicieron entre 2009 y 2013, aunque se han recuperado en el último ejercicio) sino si estas subidas y bajadas están en línea con lo previsto. Es decir, el Gobierno asegura que no será necesario una nueva reforma de las pensiones si la evolución de las cuentas de la Seguridad Social se mantiene en línea con lo pronosticado. Si esto es cierto, los ajustes y el calendario ya aprobados serían suficientes.

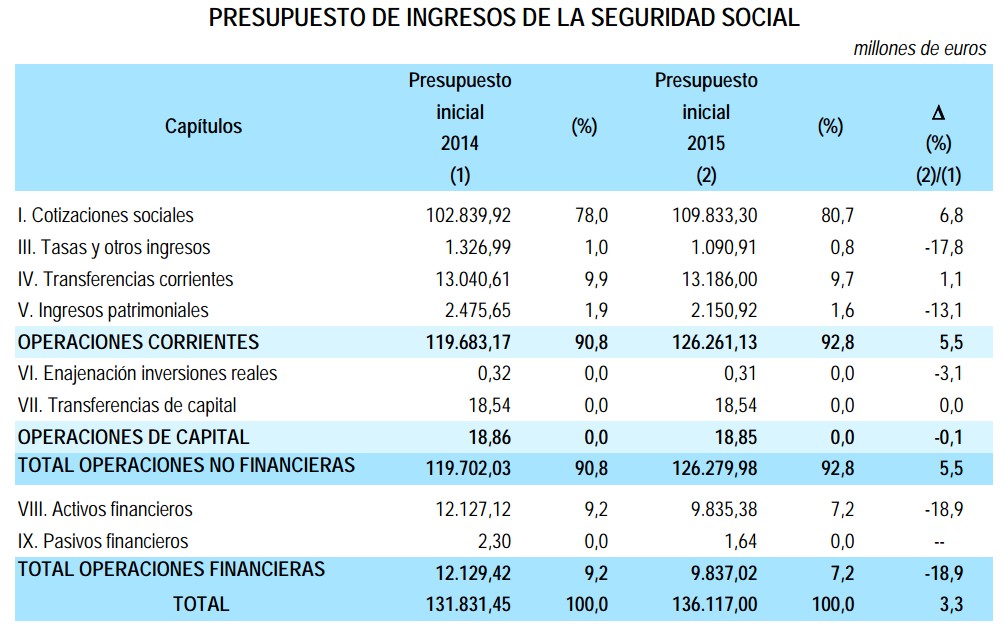

Esto es lo que no está tan claro. Como apuntamos, en 2014 hubo que sacar 4.000 millones más del Fondo de Reserva de lo que estaba previsto. Y no ha sido una excepción. Las cifras definitivas de ejecución presupuestaria de la Seguridad Social se conocerán en los próximos días, pero es evidente que habrá un desfase en gastos e ingresos, al igual que lo hubo en años anteriores. Por ejemplo, en 2012 la previsión oficial era de 106.322 millones en ingresos por cotizaciones sociales y se quedó en 101.059 millones. En 2013 la diferencia en este capítulo fue aún más acusada: de 105.863 a 98.210 millones.

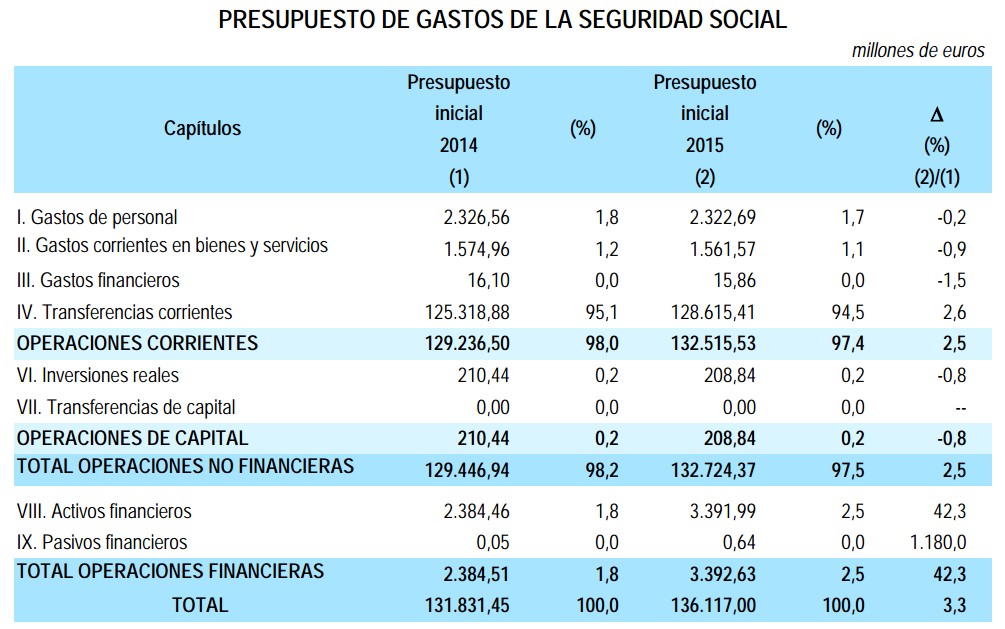

Lo mismo puede decirse de los gastos, aunque en este caso el agujero fue menor: en los dos últimos ejercicios con las cuentas cerradas, la diferencia entre lo previsto y lo real en la rúbrica de transferencias corrientes (básicamente pago de prestaciones) fue de unos 1.000 millones de euros.

De hecho, para plantearse la sostenibilidad financiera del sistema no hay más que mirar a las tablas principales de los Presupuestos oficiales de la Seguridad Social. En 2015, si se cumplen las previsiones del Ministerio (que ya hemos visto que no se han cumplido desde que comenzó la crisis) las transferencias corrientes ascenderán a 128.615 millones de euros y los ingresos por cotizaciones se quedarán por debajo de los 110.000 millones. El agujero habrá que cubrirlo vía impuestos o con el Fondo de Reserva. En este sentido, es significativo que hayan aumentado las transferencias desde el Gobierno hacia la Seguridad Social (por complementos a mínimos y pensiones no contributivas). Ante los números rojos del sistema, se han pasado partidas al Presupuesto General que antes se pagaban vía cotizaciones.

Los políticos siempre hablan de la famosa "hucha de las pensiones", ese Fondo de Reserva que parece que asegurará las prestaciones en caso de caída de los ingresos. Pero ya hemos visto que el fondo de esta hucha es mucho menos profundo de lo que se decía. Ahora mismo le quedan 41.000 millones (o 47.000 a precios de mercado). Para el año que viene hay previsto sacar 8.446 millones más.

Por lo tanto, incluso si se cumplen las expectativas oficiales, nos quedaríamos con la mitad de lo que había en 2011. Y si vuelven a fallar los presupuestos, la cifra será aún menor. Recordemos que en el pago de prestaciones se van 128.000 millones, por lo que apenas quedaría en la hucha el equivalente a tres meses de pensiones.

¿Y ahora qué?

Siempre se podrá argumentar que a partir de ahora sí se van a cumplir las previsiones, no va a ser necesario sacar tanto dinero del Fondo de Reserva y las reformas podrán empezar a aplicarse en el momento indicado. Eso sí, no será sencillo conseguirlo. Por ejemplo, para 2015 el Presupuesto prevé un incremento del 6,8% respecto al de 2014 en cuanto a los ingresos por cotizaciones sociales y una subida del 2,6% del gasto en transferencias corrientes. Según los datos anunciados este miércoles, el gasto en pensiones en marzo creció un 3% en términos interanuales (un poco más de lo previsto). Por su parte, los ingresos estaban creciendo en febrero en torno al 4%, según fuentes del Ministerio, que además destacan que el ritmo se ha acelerado gracias a la mejoría del mercado laboral. En cualquier caso, ni en ingresos ni en gastos estaríamos todavía cumpliendo con lo previsto. Y eso en un año que está siendo excepcional en términos de empleo.

Pese a todo, en Empleo son optimistas y creen que en este ejercicio sí se podrá cumplir con el Presupuesto y las aportaciones del Fondo se reducirán a los 8.000 millones previstos. Las bases de cotización han crecido un 1,8% y el empleo mantiene su carrera ascendente. Por ello, celebran que incluso con medidas como la tarifa plana (que supone una minoración en los ingresos) estemos hablando de un 4% de crecimiento en la recaudación interanual por cotizaciones. Además, creen que el aumento del gasto visto en los últimos años también se moderará, gracias al recorte en los incentivos a las prejubilaciones y jubilaciones anticipadas que introdujo la reforma laboral.

En este relato, la única duda es si esa evidente mejoría será suficiente. Que se está creando empleo es un hecho. Y eso impulsará al alza la recaudación por cotizaciones. Pero la pregunta es, ¿se llegará a ese casi 7% de incremento previsto en los Presupuestos? Porque además no es un problema coyuntural, de unos meses. Como hemos visto, desde hace años se están incumpliendo las previsiones. Cada vez hay menos margen. En este sentido, el nuevo Gobierno que salga de las urnas podría tener que enfrentarse a una nueva reforma. Tendría varias posibilidades antes sí:

- Adelantar el factor de sostenibilidad para que entre en vigor antes de 2019: esto impactaría sobre la cuantía inicial de las pensiones. Hay que recordar que los expertos de la comisión que el mismo Gobierno nombró abogaban por la implantación inmediata de esta herramienta.

- Endurecer las condiciones de acceso al sistema. Se puede hacer de dos formas: acelerando el proceso iniciado por el PSOE hasta 2027 (por ejemplo, para que se sientan todos sus efectos en 2020) o tomando nuevas medidas, como retrasar la edad de jubilación a los 70 o ampliar el período de cálculo a toda la vida activa.

- Eliminar el límite del 0,25% para las revalorizaciones: no hay que olvidar que estamos en un período muy especial en lo que hace referencia a los precios. En España, el IPC está en el -1,1%. Por lo tanto, al garantizar una subida del 0,25% en realidad se está consolidando una ganancia de poder adquisitivo de los pensionistas de casi un punto y medio. De hecho, más allá de la cifra de uno u otro mes, lo cierto es que fijar un límite mínimo tiene implicaciones desde el punto de vista de la sostenibilidad. Los expertos pedían fijarlo en el 0%. También aquí el Gobierno les ignoró.

- Mantener la reforma silenciosa: lo han hecho todos los Gobiernos y lo previsible es que lo sigan haciendo, porque es lo menos costoso electoralmente. Implica subir las bases de cotización más que las pensiones. De esta forma, se generan menos derechos por el mismo tiempo trabajado. Y va cayendo poco a poco tanto la tasa de sustitución pensión/último salario como el valor de la pensión media respecto al salario medio. Como decimos, a corto plazo es silenciosa... pero cuidado, a largo plazo socava la legitimidad del sistema, porque mina la relación entre contribuciones y prestaciones, incentivando la economía sumergida o cualquier otra fórmula que implique cotizar menos.