Las hipotecas a tipo fijo empiezan a ganar adeptos. En la última década, la seguridad de que el interés a pagar no va a variar con el paso del tiempo no ha sido una razón de peso para que los clientes se decidieran por este tipo de préstamos. Tanto es así, que sólo el 1,25% de las hipotecas firmadas en los últimos nueve años fueran de este tipo. Ahora, esta opción hipotecaria ha alcanzado el 6,4% del total, según un análisis de Kelisto.

El comparador ha realizado un análisis en el examina las hipotecas fijas y variables más baratas del mercado y en el que señala los aspectos clave a tener cuenta a la hora de elegir una hipoteca fija o una variable. Éstos son:

1. La seguridad: las hipotecas fijas ofrecen más seguridad al prestatario, ya que sabe lo que tendrá que pagar cada mes durante toda la vida del producto (a diferencia de lo que ocurre en las de tipo variable). Eso sí, el cliente no se podrá beneficiar de una bajada de tipos.

2. El plazo máximo para devolver el dinero: en general, las hipotecas a tipo fijo suelen tener plazos de amortización más cortos (no suelen pasar de 20 años, por lo que es necesario disponer de más ahorros previos) que las de tipo variable, que suelen ofrecer plazos de hasta 30 años.

3. El porcentaje máximo que podrás financiar: otra de las peculiaridades que, tradicionalmente, han caracterizado a las hipotecas a tipo fijo es que ofrecían unos porcentajes de financiación más ajustados (inferiores al 80%). Sin embargo, en la actualidad, algunas ya ofrecen hasta el hasta ése 80%.

4. La variedad de la oferta: en el caso de querer contratar una hipoteca a tipo fijo, es probable que no dispongas de una oferta de productos tan amplia como la de los préstamos variables.

5. Los requisitos: en muchos casos, los requisitos que deben cumplir las hipotecas son igual de duros en las fijas que en las variables. La diferencia suele estar en la política de vinculación que decida establecer cada entidad, que es mayor en el caso de las variables: domiciliación de ingresos, aportaciones a planes de pensiones, contratación de un seguro de hogar...

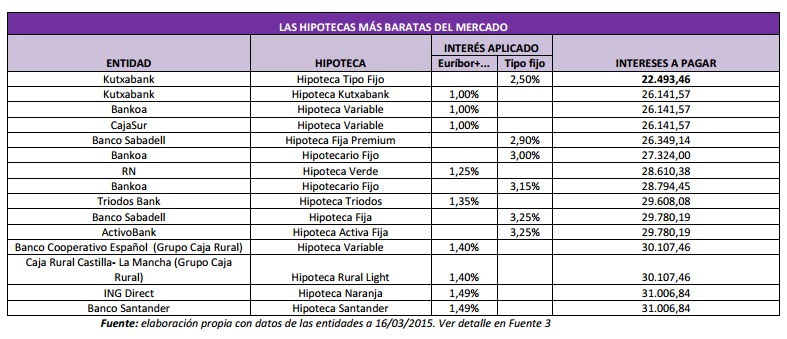

Las más baratas del mercado

Las hipotecas a tipo fijo se han abaratado considerablemente en los últimos tiempos ya que hace unos meses los diferenciales rondaban el 5-6% de media. Sin embargo, la llamada guerra hipotecaria ha provocado que los bancos comiencen a realizar rebajas, no solo en sus préstamos a tipo variable, sino también en sus préstamos a tipo fijo. Tanto es así, que según Kelisto, seis de las quince hipotecas más baratas del mercado (el 40% del total) son préstamos a tipo fijo.

En la tabla se observa la hipoteca más económica del mercado -la que generaría menos intereses- sería un préstamo a tipo fijo: la Hipoteca Fija de Kutxabank. Esta hipoteca aplica un interés del 2,5%. En un plazo de 16 años, quien decidiera contratar una hipoteca de 104.950 euros tendría que abonar unos intereses de 22.493,46 euros. Esta cifra supondría un ahorro de 3.650 euros (228 euros al año) con respecto a los intereses que habría que pagar con las siguientes ofertas más baratas: las hipotecas variables de Kutxabank, Bankoa y CajaSur. Las tres cobran a sus clientes euríbor+1% con lo que los intereses totales a pagar ascenderían a 26.141,57 euros.

Para realizar el análisis, se ha utilizado como ejemplo el importe medio de una hipoteca en España, que según los datos del INE referentes a diciembre de 2014 es de 104.950 euros.Para estimar la evolución de las hipotecas variables se ha tenido en cuenta la evolución del euríbor desde hace 16 años, cuando comenzó a utilizarse como referencia para las hipotecas variables en el mercado español (se ha realizado una simulación a ese plazo máximo y partiendo de que la revisión se realiza en el mes de enero de cada ejercicio). Para la simulación de las hipotecas fijas, se ha tenido en cuenta el mismo plazo (16 años).