Desde hace semanas e incluso meses (y años, porque, en realidad, eso siempre existe), hay muchos analistas y gestores que avisan del riesgo de la subida en curso o de una corrección inminente en EEUU (dejando de lado los agoreros siempre bajistas que venden puro humo 100%).

En varias ocasiones he explicado que es un error intentar acertar con el techo del mercado. Es un error buscar ese techo: sólo hay que actuar cuando ese techo aparezca y sea evidente en los gráficos, asumiendo el coste inicial que eso tiene, que a la larga es más barato que estar entrando y saliendo todo el rato.

Para vender una vez que se ha formado un techo claro, hay que saber observar mínimamente los gráficos según los principios básicos del Análisis Técnico (AT), muy a menudo mal entendidos. Es increíble la cantidad de gente que utiliza mal el Análisis Técnico: seguramente es la disciplina más deformada y distorsionada de las finanzas, y es una de las razones por las que formo parte del joven IEATEC (Instituto Español de Analistas Técnicos y Cuantitativos), cuya misión es elevar y promover un Análisis Técnico serio y de calidad, lo cual era una asignatura pendiente en España.

Las tendencias alcistas y los techos de mercado

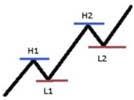

La definición de una tendencia alcista (bajista) es una serie de máximos y mínimos locales ascendentes (descendentes). El esquema teórico sería el del gráfico adjunto.

La definición de una tendencia alcista (bajista) es una serie de máximos y mínimos locales ascendentes (descendentes). El esquema teórico sería el del gráfico adjunto.

Igual que cuando sube la marea las olas van y vienen, pero cada vez van menos y vienen más, los precios fluctúan al alza y a la baja dentro de tendencias mayores. Si miramos las olas que golpean en la playa, al cabo de 2-3 olas es muy pronto para saber si la marea está subiendo o bajando. Tenemos que esperar más. Al rato se hace evidente, aunque de vez en cuando hay una ola que sube más de lo "normal", y se mete más de lo normal: la teoría es muy bonita, pero la práctica siempre se complica.

Este símil con las olas del mar es lo que llevó al muy famoso R. N. Elliott a bautizar su teoría del mercado como Elliott Wave Theory (que en español se ha traducido como "ondas de Elliott", pero en francés se ha guardado el concepto de "Wave" u "Ola"). En la próxima edición de mi curso de Análisis Técnico online (que empieza el 12 de mayo) haremos una introducción a dicha teoría, que me parece tan fascinante como inaplicable, salvo en sus conceptos básicos, que son los que explico en el curso.

Bien, volviendo a la situación actual, aquí muestro el gráfico del índice americano SP500: ¿creen ustedes que la marea está subiendo o está bajando?

Claramente, sigue subiendo o, al menos, no está bajando, Porque, en realidad, lo que mucha gente hace todo el rato es intentar acertar los primeros con el momento justo en que la marea dejará de subir y empezará a bajar. Puede ser divertido intelectualmente, pero les aseguro que financieramente es un error total: el dinero a largo plazo (que es la única forma de hacerse rico: a largo plazo) se hace siguiendo tendencias, no intentando todo el rato ser el más listo y acertar con el giro.

Sólo con este conocimiento de cómo se desarrollan las tendencias ya tenemos una información simple y valiosa que mucha gente ignora o bien conoce mal. Porque el conocimiento aquí es igual que en todas partes: se puede tener superficial o profundo. Si queremos navegar en medio de aguas revueltas y escuchando todo el ruido permanente que hay en los medios, necesitamos tener un conocimiento sólido que resista los ataques permanentes que recibimos.

Un conocimiento teórico y práctico que nos dé la fortaleza y la tranquilidad de saber que estamos haciendo las cosas bien, al margen de que una semana o un mes salgan mejor o peor. En definitiva, hay que comprender cómo se mueven los precios y por qué se mueven así y no de otra manera. Comprender cómo ocurren las cosas y por qué ocurren nos dará mucha calma y fortaleza en los momentos de duda como el actual.

Correcciones violentas y súbitas

Seguro que, a pesar de todo esto que digo, alguno sigue queriendo librarse de un posible recorte brusco del mercado, bien porque siente miedo (lo cual sería bueno...), bien porque es precavido por naturaleza. Vamos a fijarnos en un ejemplo donde los índices han caído bruscamente más de un 10%, sin dar aparentemente la opción de vender "a tiempo" para ayudar a los escépticos que todavía tienen miedo de la subida actual y quieren vender ya.

En concreto, la crisis rusa de 1998, es un buen ejemplo. Primero, el gráfico para que piensen ustedes por sí mismos y luego expongo mi punto de vista.

Bien, ¿qué habrían hecho en estas situaciones? Este es un buen ejercicio que todo inversor debe hacer. En el gráfico muestro varias opciones:

- El que vende en el máximo histórico anterior es un adivino con suerte.

- El que vende cuando empieza a ver debilidad de corto plazo se ha comido un 8% de caída desde máximos. Ésa es la realidad: nadie va a vender nunca en el máximo (y el que lo intente mucho les aseguro que no ganará nunca nada en los mercados alcistas).

- El que intenta comprar en el mínimo absoluto de la corrección le pasa lo mismo: ¿tiene una bola de cristal? Lo normal es que compremos al menos a un 5-7% de mínimos o, en este caso, incluso a un 10% de mínimos, una vez que hemos visto formarse un doble suelo.

Al final, entre el -8% del principio (vendemos después de una caída inicial) y el +8% del final (volvemos a comprar cuando el susto ha pasado) apenas arañamos un 3-5% sobre la caída total del 20%. ¿Merece la pena asumir el riesgo de quedarse fuera de la tendencia alcista en curso? Les aseguro que no porque, si bien en este caso quizá evitemos algo, a la larga este tipo de estrategias nos echará de la tendencia alcista de largo plazo, que es la que nos interesa.

En resumen, lo que el Análisis Técnico nos enseña es cómo se mueven los precios: ¿pasamos de ir a 200 km/h a meter la marcha atrás en menos de 5 segundos? ¿en menos de 10? ¿en menos de 2 minutos? Ésa es la clave. Quizá con este símil se entiende mejor.

Ojo, no estoy diciendo que tengamos que estar tranquilos. De hecho, en determinadas situaciones defiendo abiertamente la necesidad de estar cubiertos (mi herramienta preferida son las opciones para hacer estas coberturas, como ésta que realicé en verano de 2014, justo antes de la corrección más seria que ha tenido el SP500 desde mediados de 2012).

Lo que digo es que el AT nos ayuda (y mucho) a no bajarnos demasiado pronto del tren porque nos centramos en lo esencial: el precio. Y mientras éste no haya formado ninguna pauta de techo, hay que aguantar y tener paciencia.

¿Cuándo vender entonces?

En mi curso explico en detalle los techos mayores de mercado desde los años 80. Pueden ver un resumen en este post que publiqué en marzo de 2014. Repasamos el crack del 87 y también el del 29, que, en realidad, no fue un crack de un día como el de 1987 y dió tiempo de sobra a salirse del mercado correctamente. También vemos el techo de la burbuja del Nasdaq en marzo de 2000 y el techo de 2007.

En todos ellos, sin excepción, una buena aplicación de los principios básicos del AT nos habría permitido saber con un precisión de 2-3 semanas cuándo había que vender. Y eso es lo que me permite afirmar que para un inversor de medio-largo plazo todavía no es tiempo de vender: como mínimo, faltan 2-3 meses (sin perjuicio de coberturas y ajustes de cartera), suponiendo que ya hayamos empezado a formar una estructura de techo.

Dicho de otra manera, estamos en tendencia alcista, y no se puede esperar que en cosa de dos semanas se inicie una tendencia bajista (que es cuando hay que vender e incluso abrir cortos, es decir, operar a la baja para ganar dinero con las caídas del mercado). Mucha gente es incapaz de "tragarse" las fases correctivas que forman parte de una tendencia alcista, sin las cuales no hablaríamos de tendencia alcista, sino de movimiento explosivo al alza. Nos ciega el corto plazo y deforma nuestra visión global.

En mi curso hablo largo y tendido de las tendencias porque mucha gente habla de ellas sin saber realmente cuál es su esencia, cómo se define una tendencia, cómo evoluciona y cómo muere. Comprender, por ejemplo, el concepto de máximos y mínimos locales crecientes es algo que parece muy sencillo y que, sin embargo, mucha gente parece ignorar. Peor aún: hay gente que utiliza indicadores técnicos como el RSI ó el MACD sin saber realmente qué es una tendencia.

Sólo este concepto nos sirve para decir que los mercados USA no están para vender, a pesar de la debilidad Macro reciente (que he comentado aquí y aquí), y de la debilidad de los resultados del primer trimestre que las empresas están presentando ahora. Como expliqué aquí, la bolsa es un excelente indicador adelantado de la economía, y la gran fortaleza del mercado USA, que no ha caído durante este primer trimestre (mientras la bolsa europea ha subido un 20%), es una señal de fortaleza de fondo que podría anticipar una próxima recuperación de la Macro y la Micro. Veremos.

Mientras tanto, el timing lo es todo: hay que vender cuando el mercado muestra debilidad, no cuando nosotros pensamos que va a mostrar debilidad próximamente. Ése es el objetivo del análisis técnico: analizar la evolución del precio en busca de señales de fortaleza y debilidad, siguiendo las pautas clásicas que se forman una y otra vez en los mercados.

Nota final importante: aquí me he limitado a hablar de chartismo puro (el precio en bruto), que es la materia prima del Análisis Técnico. Es ya de un enorme valor añadido respecto a los que no conocen la "personalidad" del precio. Pero no lo es todo: el Análisis Técnico nos puede aportar "otras" formas de calibrar la fortaleza del mercado, y quizá la más interesante es la que se conoce como "Amplitud de mercado", de la que ya he hablado aquí (big, mid y small caps) y aquí (introducción a la línea AD).

En un próximo post retomaré el tema de la amplitud de mercado, que es para mí un área sumamente interesante del AT porque viene a analizar la liquidez que existe en el mercado, que, en última instancia, es el motor de la bolsa. Poder observar cuándo esta liquidez se empieza a retirar de la bolsa es una forma interesantísima de anticiparse a posibles giros y, además, es un complemento ideal para realizar estrategias de cobertura con opciones.