"Las ejecuciones hipotecarias sobre viviendas habituales caen un 10,2% en segundo trimestre". Ésta es una de las principales conclusiones de la Estadística sobre Ejecuciones Hipotecarias que el Instituto Nacional de Estadística (INE) publicaba este jueves. Según los datos del instituto público, entre abril y junio de este año se iniciaron 28.925 certificaciones por ejecuciones hipotecarias, de las que 8.675 correspondieron a la vivienda habitual de una persona física. En todos los casos, son cifras que suponen una caída de alrededor del 10-12% respecto a las de un año antes.

Puede intuirse, por tanto, que el número de personas que pierde su vivienda está cayendo. Algo que resulta llamativo. También es interesante la cifra de 8.675 viviendas habituales. En estos últimos años se han podido leer titulares que hablaban de hasta 600.000 ejecuciones hipotecarias (muchas veces sin aclarar que no es sinónimo de desahucio) desde el comienzo de la crisis y se ha alertado acerca de la emergencia social que esta situación suponía. Por eso, era lógico pensar que la publicación de esta estadística del INE sería celebrada en los medios españoles, que le dedicarían la atención que le han dado a otras similares.

En realidad, ha pasado bastante desapercibida. Será la crisis de los refugiados sirios, las elecciones catalanas, la corrupción en CDC o el desplome de la Bolsa china. Pero lo cierto es que no se le ha dado demasiado espacio a esta buena noticia. Siempre se han dicho que venden más las malas… pero aún así, es curioso lo ocurrido esta semana.

Las estadísticas

Sobre desahucios no hay demasiados datos. Las estadísticas oficiales, del Banco de España (BdE) y el INE, comenzaron a hacerse a partir de 2012 y 2013, cuando las noticias sobre suicidios y las plataformas antidesahucios adquirieron relevancia informativa. Para empezar, llama la atención que este problema y la alarma social asociada al mismo pasasen más o menos desapercibidos en los cuatro primeros años de la crisis y que sólo con el cambio de Gobierno comenzase a hablarse de las familias que perdían su vivienda.

Las primeras cifras que se publicaron fueron las del Consejo General del Poder Judicial (CGPJ) sobre desalojos hipotecarios en su estudio Efecto sobre la crisis en Órganos Judiciales: "Entre 2008 y el primer trimestre de 2015 se han iniciado 598.747 procesos de ejecución hipotecaria". Son los 600.000 desahucios durante la crisis de los que tanto se ha hablado. La cifra es llamativa pero no explica demasiado, porque no se desglosa por tipo de bien inmueble o por su uso: local comercial, finca rústica o urbana, si es o no primera vivienda,…

Para un análisis más detallado podemos acudir al Banco de España, que desglosa entre viviendas y otro tipo de inmuebles. Es cierto, por un lado, que el BdE no recoge todo lo ocurrido durante la crisis puesto que le faltan los tres años que van de comienzos de 2009 a 2012. Por otro lado, éstas son estadísticas que presentan un cierto retraso respecto a las causas que las motivaron. La mayoría de los desahucios o desalojos hipotecarios suponen un proceso de varios años, por lo que muchos de los iniciados al comienzo de la crisis se habrán ejecutado a partir de 2011-2012. Del mismo modo, muchas familias que perdieron sus principales fuentes de ingresos en 2008 y 2009 intentaron mantenerse al día de sus obligaciones financiera a base de ahorros; sólo cuando estos se acabaron comenzó su proceso de ejecución hipotecaria.

Con estas salvedades, las principales cifras del organismo regulador son las siguientes:

Según este mismo informe del BdE, en nuestro país había a finales de 2014 5.953.411 hipotecas constituidas, los 110.140 desalojos suponen el 1,9% del total de estos contratos de préstamo. Si sólo tenemos en cuenta las entregas judiciales (53.195), en realidad apenas hablamos del 1%. Y entregas con vivienda ocupada (lo que se entiende comunmente por desahucio) son 6.563 y con intervención de las fuerzas del orden (las que salen en las noticias) menos de 400.

¿Es mucho o poco que, durante los tres años más duros para los deudores de la crisis y tras una burbuja inmobiliaria de la magnitud de la española, el 1,9% de los hipotecados haya tenido que entregar su casa por no poder hacer frente a su deuda? ¿Es una cifra que se sale de lo normal en la UE? ¿Son los datos de desalojos con vivienda ocupada o con la intervención de las fuerzas de seguridad muy elevados?

Para los afectados está claro que es dramático, pero un contrato hipotecario se basa precisamente en la posibilidad de que el prestamista ejecute la garantía en caso de impago. Si no hubiera ni un solo desahucio, como a veces parece que se plantea desde ciertas tribunas, ningún banco daría una hipoteca, porque estaría dando una enorme cantidad de dinero sin tener ningún respaldo que le asegurase que lo recuperará. Muchas veces, los mismos que exigen a los bancos que den más crédito a familias y pymes son los mismos que luego protestan cuando se aplican las cláusulas de los contratos, como si una y otra cosa no tuvieran relación.

En Libre Mercado, Juan Ramón Rallo, hace unas semanas, explicaba estas mismas cifras, lo siguiente:

"En términos relativos estamos hablando de cifras bastante modestas: en España hay alrededor de 18,1 millones de viviendas familiares, de las cuales 5,8 millones retienen algún tipo de carga hipotecaria. Por tanto, durante una de las crisis económicas más devastadoras de la historia de España han sido desahuciadas de su vivienda el 0,8% de todas las familias españolas o el 2,5% de las familias con hipoteca sobre su vivienda principal. O por leerlo a la inversa: el 99,2% de las familias españolas y el 97,5% de las familias hipotecadas no han sido desahuciadas de sus hogares"

Los datos del INE

Este jueves era el turno del INE. Su estadística es algo diferente a la del Banco de España. Se basa en certificaciones por ejecuciones hipotecarias, con los datos del Colegio de Registradores. En algunas cuestiones aportan más detalle que el Banco de España, aunque al no desglosar por si la entrega final del inmueble es voluntaria o no (o si existe dación en pago) se pierden algunos matices que sí aporta el organismo regulador del sistema financiero.

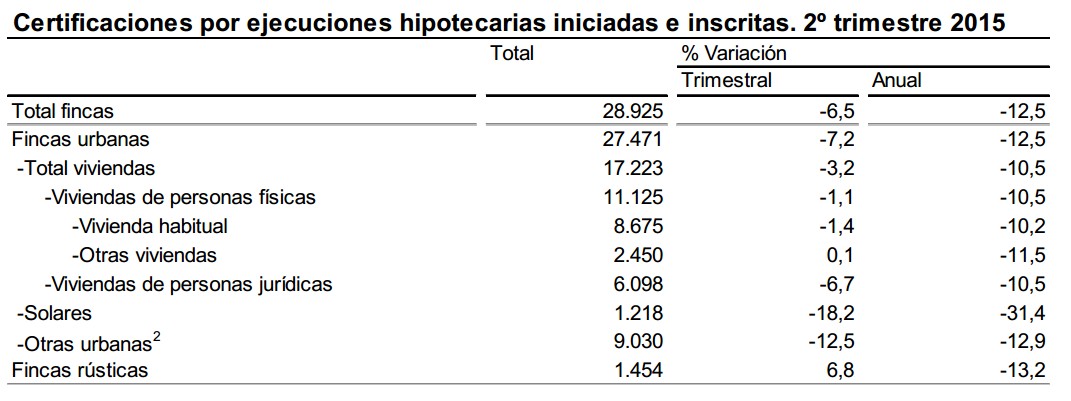

En cualquier caso, hay algunas cuestiones interesantes también en estas cifras (que además, se publican muchas veces junto con las del BdE sin que quede muy claro la diferencia entre unas y otras). Lo primero que hay que explicar es que una ejecución hipotecaria no es equivalente a desahucio. El INE lo explica claramente: "Conviene destacar que no todas las ejecuciones de hipoteca que se inician terminan con el lanzamiento de sus propietarios y que un procedimiento judicial puede dar lugar a varias certificaciones por ejecución de hipoteca". Vamos, que si acaso, los datos del siguiente cuadro estarían inflados:

Hay un par de apuntes importantes con estas cifras. Lo primero es lo que implican en cuanto a la evolución del problema. El INE destaca que en el segundo trimestre los procesos de ejecución hipotecaria han caído un 10%. No es relevente sólo el dato sino la tendencia que marca. Aún más, el INE destaca que "el impago de la deuda comienza a producirse con una antelación al inicio de la ejecución hipotecaria de entre dos y cuatro trimestres". Es decir, que es una estadística que llega con retraso. Desde que un propietario impaga la primera cuota hasta que termina el proceso pueden pasar 2-3 años fácilmente. Por lo tanto, que ahora estén comenzando a mejorar los datos parece indicar que es un reflejo de una mejoría en lo que hace referencia a los desahucios que comenzó hace varios trimestres.

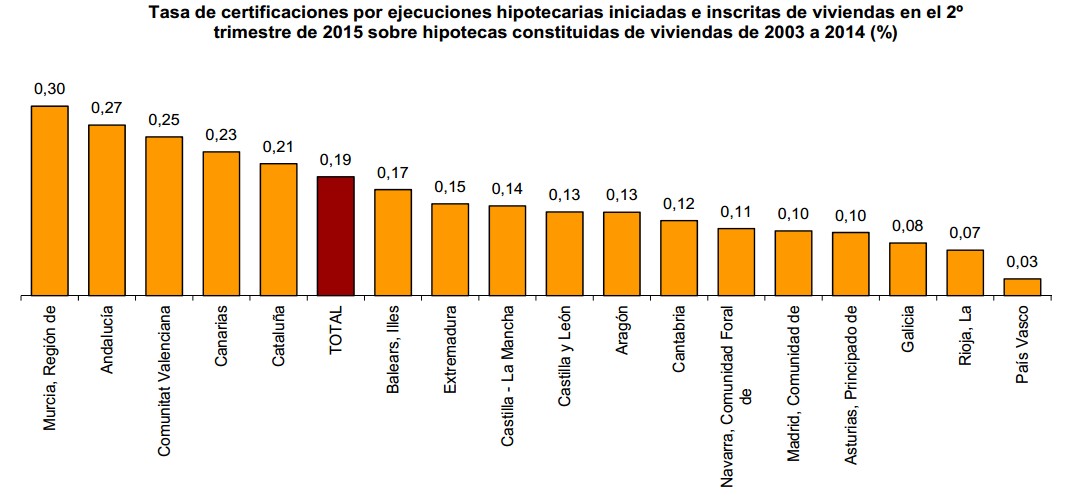

Como podemos ver en el anterior cuadro, el INE también ofrece las cifras por las regiones. Y aquí también hay datos llamativos. Por ejemplo, el de la Comunidad de Madrid. Probablemente es una de las regiones que más noticias ha generado en este tema y sus políticos (de Ana Botella a Ignacio González, pasando por Esperanza Aguirre) han sido acusados de forma reiterada de ignorar el problema.

Hace un par de meses, Amnistía Internacional publicaba un informe sobre esta cuestión. "España. La vivienda, un derecho hipotecado". En dicho estudio, dedica un capítulo especial a la situación en dos regiones: "El derecho a la vivienda en Madrid y Cataluña: un retroceso injustificado en tiempos de austeridad". El trabajo fue recogido por la prensa y la situación en la región de la capital de España se llevó unos cuantos titulares.

Los autores explicaron su elección con esta frase (página 33): "Este informe se centra en las comunidades autónomas de Madrid y Cataluña porque representan un porcentaje considerable de los desalojos sobre todo de viviendas habituales, mantienen grandes parques de viviendas vacías y han asistido al surgimiento de movimientos sociales especialmente activos". Pues bien, al menos en lo que respecta a Madrid no parece que estos criterios sean ciertos. Esta comunidad está por debajo de la media tanto en porcentaje de desahucios sobre hipotecas y sobre número de viviendas; y también en lo que respecta a las viviendas vacías respecto al total de su parque inmobiliario (ver datos del Ministerio de Fomento). Eso sí, a pesar de lo que dicen las cifras reales, cualquiera puede comprobar con una simple búsqueda en Google que Madrid es una de las regiones que más aparece en noticias sobre las cifras de desahucios… Si ése era el objetivo, se ha cumplido.