Crece la incertidumbre sobre el futuro de las pensiones públicas en España. "No sabemos que pensión nos va a quedar y los políticos no quieren hablar de ello porque les resta votos", ha asegurado el director general de Optima, Antonio Suárez, en un encuentro con los medios para presentar el informe La jubilación en España, un futuro negro… ¿Con solución?

La compañía de planificación fiscal ha recordado cuáles son los motivos por los que el sistema de pensiones está sufriendo un grave problema de sostenibilidad. Las bajas tasas de natalidad, la creciente longevidad, el retorno de los inmigrantes a sus países de origen, el desempleo y una reforma de las pensiones "insuficiente" son los factores que están haciendo tambalear el sistema.

Para tomar conciencia de la gravedad de la situación, Optima ha recogido los datos de Índice Mundial de Jubilación 2015 elaborado por Natixis, que ha situado la seguridad de las pensiones españolas 26 puntos por debajo de lo que lo estaban hace un año. Así, la confianza en estas prestaciones ha caído de la posición 29 a la 55 entre un total de 150 países analizados. "Que el sistema está en riesgo y no es sostenible es un hecho", ha alertado la responsable de auditoría de Optima, Isca Noguera.

¿Cómo están actuando el resto de países?

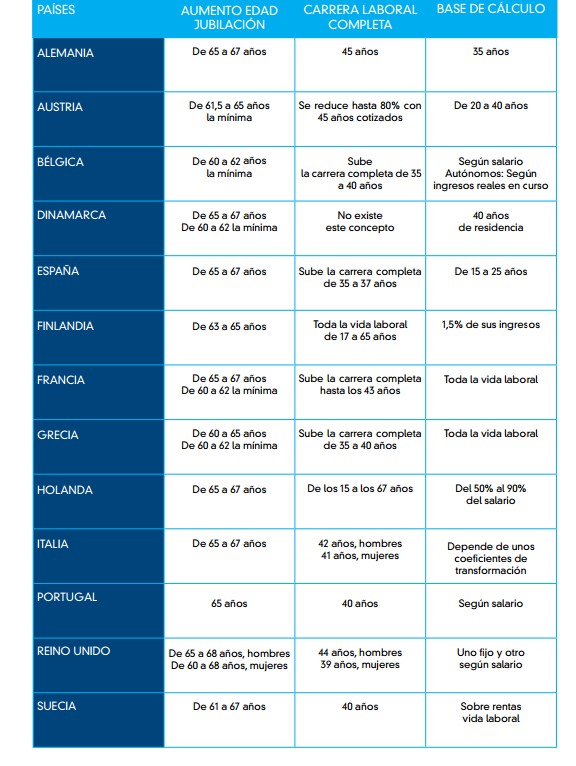

La sostenibilidad de las pensiones no es un problema sólo de España. La mayoría de los países de nuestro entorno ya han empezado a acometer reformas para paliar las deficiencias de sus sistemas. Dos de las principales modificaciones van dirigidas a alargar la edad de jubilación y los años cotizados que se requieren para acceder a la pensión.

Además, cada vez son más los gobiernos que están orientando sus reformas hacia sistemas de capitalización que hagan posible compatibilizar el sistema público y el privado.

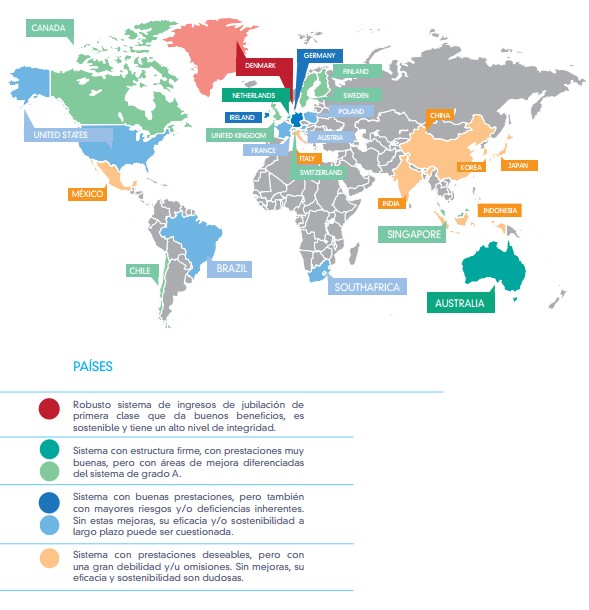

En EEUU, Canadá, Japón y Oceanía, el sistema de pensiones público cubre únicamente los supuestos de necesidad y el resto queda en manos de la iniciativa privada (por las empresas o las aportaciones individuales). En 1981, Chile eliminó completamente el sistema público de pensiones y lo transformó en privado y obligatorio, basado en cuentas individuales de capitalización. Otros países iberoamericanos (Colombia, México,Perú, Uruguay) han seguido el ejemplo chileno, con sus particulares variaciones.

En España, Grecia y Portugal, las prestaciones dependen íntegramente del sector público, a través de un sistema de reparto. En cambio, los países del norte de Europa se orientan hacia una mayor capacidad de elección entre sistema público y sistema privado. Francia y Bélgica optan por un sistema mixto, a medio camino entre capitalización y reparto.

El informe destaca el caso de Alemania, que posee un sistema que se fundamenta en tres pilares: un plan de pensiones público obligatorio, basado en un sistema general de reparto (y que se calcula por un sistema de "puntos pensionables"); un plan de pensiones ocupacional privado, en el que parte del salario se reconvierte en futura prestación (el empresario está obligado por ley a ofrecérselo al trabajador); y un plan de pensiones individual y voluntario, con importantes incentivos fiscales.

Sin embargo, para estos expertos, el sistema de Suecia es el más acertado. Se trata de un sistema de pensiones mixto, que combina elementos de la capitalización y el reparto. Se basa también en tres pilares fundamentales:

- Pensión mínima garantizada para mayores de 65 años (se financia con los impuestos);

- Pensión procedente del sistema de cuentas nocionales (a través de cotizaciones de trabajadores y empresas);

- Y aportación a un plan de pensiones que funciona mediante sistema de capitalización (un 2,5% de la cotización anual de cada trabajador se destina a un plan de pensiones individual, elegido por ellos).

Desde Optima recomiendan al Gobierno español que ponga en marcha una reforma de las pensiones estructural "de calado" que pase de un sistema de reparto a otro de aportación definida. Para ello, las aportaciones privadas de los cotizantes deberán constituir la mitad de las rentas que obtengan en el futuro y deberá ser "casi obligatorio a corto plazo" que parte del salario se destine a las pensiones.

Además, critican que el Gobierno desincentive el ahorro eliminando las bonificaciones a las aportaciones privadas y claman por unos incentivos fiscales que contribuyan a la sostenibilidad del sistema.

Las pensiones máximas se desplomarán

Antonio Suárez vaticina que "nos queda un horizonte de 7 años para acometer las medidas. La pensión máxima en España podría caer en 2028 a 1.400 euros desde los 2.560 actuales". Respecto a la categoría mínima, los expertos de Optima prevén que se mantendrá como una pensión asistencial en torno a 700 euros.

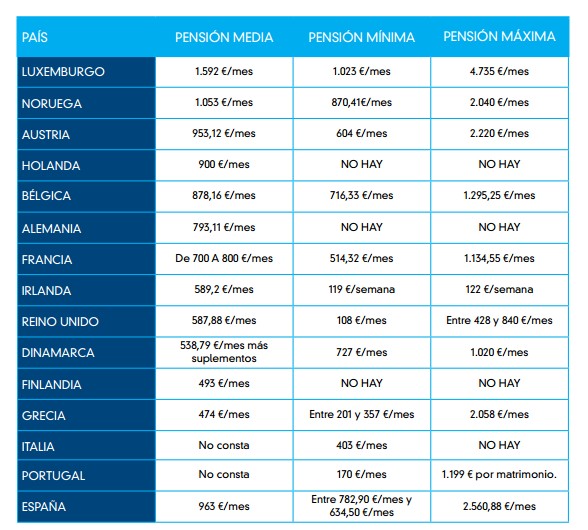

En la siguiente tabla se puede observar cuáles son en la actualidad las pensiones medias de los países europeos. España es el segundo país con la media más alta después de Luxemburgo.