Si se cumplen las previsiones de la Comisión Europea, España perderá unos siete millones de potenciales trabajadores en los próximos 40 años. Es una tendencia que ya ha comenzado. El INE confirma que la población entre 16 y 64 años ha pasado de algo más de 31 millones a poco más de 30 millones en los tres años que van de 2011 a 2014.

Además, los cálculos de los expertos apuntan a que el proceso se acelerará a partir de 2030-2035. O lo que es lo mismo, tenemos 15 años para tomar medidas y que éstas comiencen a dar sus frutos. Cuidado, esto no quiere decir que podamos no hacer nada hasta ese momento. Más bien al contrario. Las cifras nos avisan de que o llegamos a ese momento con los deberes hechos y el trabajo en marcha o quizás será tarde incluso aunque lo intentemos a partir de entonces (y habrá una generación de jubilados que pagará por lo que otros no se atrevieron a hacer).

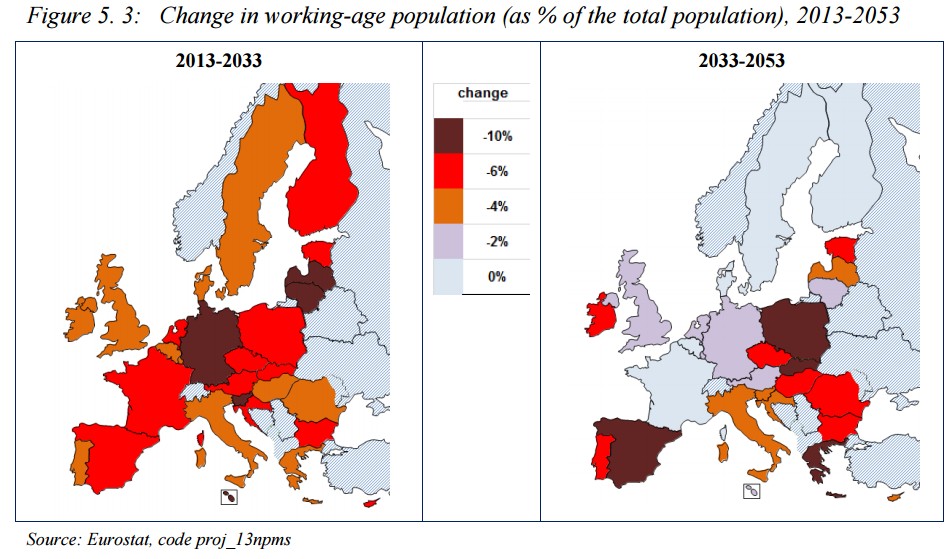

Aunque es una cuestión que está sobre la mesa de forma más o menos permanente, lo cierto es que la demografía y el envejecimiento de la población española ocupan poco espacio en el debate público. Es como esos secretos de familia que no se tocan, como si fuera de mala educación hacerlo. Todo el mundo sabe que tenemos un problema, pero nadie quiere hablar del mismo. Pero hay imágenes que no dejan lugar a la duda. Por ejemplo, los siguientes dos mapas incluidos en el Informe sobre la adecuación de las pensiones que la Comisión Europea ha publicado esta semana:

En las imágenes, se divide a los países europeos en función de sus tendencia demográficas. Se mide el cambio en la población en edad de trabajar (entre 20 y 64 años, en este caso) como porcentaje del total de la población desde el año 2013 al año 2053. Como vemos, en España el peso de este grupo de población caerá alrededor del 6% en las próximas dos décadas y más del 10% desde 2033 a 2053. Sólo Grecia y Polonia presentan un panorama parecido.

Es importante recalcar que lo que mide el gráfico no es sólo la pérdida en términos absolutos como la caída en términos relativos respecto al total de la población. Por eso en nuestro país la situación se agrava en términos financieros: no es sólo que el número de personas en edad de trabajar disminuya. Es que, además, crece el de población en otras franjas de edad (por una buena noticia como es el incremento de la esperanza de vida); por lo tanto, el peso de los potenciales trabajadores, los que producen para el resto del país, decrece. O dicho de otra forma, la carga que tendrá que soportar cada persona con un empleo será mucho mayor. No es una perspectiva tranquilizadora. La población total en España pasará de 46,7 a 43 millones en los próximos 40 años (datos del INE), mientras que la población en edad de trabajar baja de los 29 a los 22 millones, según datos de la Comisión Europea.

La única parte ¿buena? del asunto es que como somos el país con la tasa de paro más elevada (por encima del 20% y cerca de los cinco millones) aun cayendo la población activa potencial, podríamos mitigar el impacto incorporando a los parados el mercado de trabajo. Para eso hace falta un mercado laboral mucho más eficiente y no está nada claro que se vaya a conseguir.

No son los únicos datos preocupantes desde el punto de vista financiero. Por ejemplo, en el mismo estudio de la Comisión Europea sobre las pensiones publicado esta semana se destaca que en el año 2053 los españoles de más de 65 años tendrán la mayor esperanza de vida en Europa junto a los franceses: casi 26 años. Es una gran noticia, pero al mismo tiempo que la celebramos habrá que plantearse qué hacer desde el punto de vista financiero ante esta situación.

En lo que tiene que ver con las pensiones, hay otro factor a tener en cuenta. El sistema público español es uno de los que garantizan, en la actualidad, una tasa de reemplazo más alta de toda Europa. Es decir, la relación entre el último salario percibido y la primera paga por jubilación es de las más elevadas del continente. Por ejemplo, para un trabajador con un salario por debajo de la media, con una carrera completa y sin interrupciones desde los 25 años, su tasa de sustitución es superior al 60% cuando se jubila (en el caso del empleado con un salario en la media nacional, sube por encima del 80%). Sólo otros cinco de los 28 países de la UE garantizan unas condiciones mejores.

El dato anterior apunta a que las pensiones tendrán que bajar. Si no en términos absolutos, sí al menos en comparación con el salario medio. Pero además hay otra cuestión: la duración de la carrera laboral y la edad de jubilación. En ambos casos, España tiene margen. Empezamos tarde a trabajar, sobre todo en los casos de personas con estudios superiores. Nuestro país es uno de los que tiene un porcentaje más bajo de personas que compaginan estudios y empleo. Pero además, nos jubilamos antes que los países más ricos de la UE. De esta forma, en 2013, la duración media de la vida laboral de un danés era de 38,9 años, para un alemán 37,8, para un holandés 39,8, para un sueco 40,9 y para un británico 38,4. Mientras tanto, el español medio se jubilaba tras una vida activa que había durado apenas 34,8 años. También esto tendrá que cambiar.