La economía española todavía está muy endeudada, en especial con el exterior. El proceso de desapalancamiento del sector privado ya está casi completado. Ahora que los vientos soplan de cola, el sector público también debería seguir el mismo camino.

Deuda. Aunque el gran público no siempre sea consciente, ésta es la palabra clave de la crisis que España vive desde 2008 (y de la burbuja que la precedió). Incluso decirlo tiene mala prensa. Se habla de "austeridad" y el ciudadano medio piensa en "recortes". Se plantea la cuestión del crédito y todas las miradas se dirigen a los bancos, que no estarían prestando a familias y pymes como éstas necesitan. Y si las noticias son sobre el sector inmobiliario, lo que destaca son los desahucios y las hipotecas que no tendrían que haberse dado.

Sin embargo, aunque no queramos escucharlo, lo cierto es que el principal problema que tenía España en 2007 y 2008 era de endeudamiento, especialmente con el exterior. Estábamos muy apalancados y cuando se acabó la fiesta del crédito, llegó una resaca muy complicada de sobrellevar. Ahora, los datos dicen que el sector privado ha hecho su parte. La frase que encabeza este artículo es la conclusión de un artículo incluido en el número de enero del boletín de CaixaBank Research.

La columna se titula El desapalancamiento de la economía española: un largo camino por recorrer. Y ofrece varios datos muy interesantes. Por ejemplo, en lo que hace referencia a la deuda del sector privado hay dos conclusiones fundamentales:

- Vuelta a niveles de 2010: en lo que hace referencia al descenso de los últimos cinco años, Caixabank Research destaca que "en el 2º Trimestre la deuda no consolidada de los hogares y de las empresas equivalía al 70,6% y al 108,1% del PIB, respectivamente, 14,2 y 25,0 puntos por debajo de los niveles máximos del 2º Trimestre de 2010".

- En la media de la Eurozona: en comparación con familias y empresas de la Eurozona, los españoles ya presentan niveles similares de deuda. Las empresas no financieras alcanzaron el nivel medio de la Eurozona en el 2º Trimestre de 2015. Los hogares españoles, por su parte, están 10 puntos por encima de esa media, pero "si se mantiene el ritmo de reducción, alcanzarán el nivel de la Eurozona dentro de solo dos años".

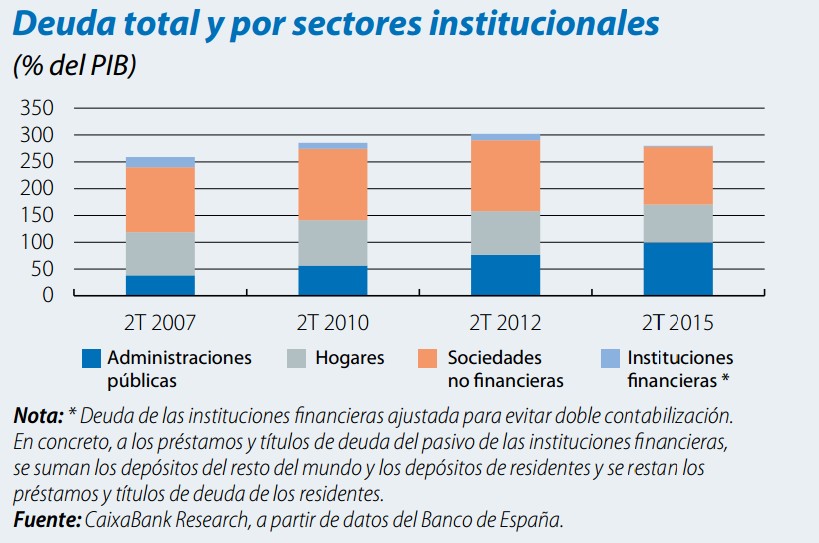

En este sentido, el siguiente gráfico es muy significativo. Muestra la deuda total por sectores institucionales y muestra una situación que no por conocida deja de ser relevante. Si la deuda total en España no se ha reducido en relación a los niveles de 2007 es por culpa de sus políticos. El sector público ha disparado los números rojos mientras ciudadanos y empresas se apretaban el cinturón.

La famosa "austeridad" es la que han acometido hogares y compañías. Y ese ajuste ha ayudado a que la actividad se recupere desde hace dos años. Mientras tanto, el sector público se convierte en el peso muerto que lastra la economía española y sus números rojos se convierten en la principal preocupación: "La deuda pública externa ha aumentado rápidamente, de menos de 20,6 puntos del PIB en el 2º Trimestre de 2007 a los 50,8 puntos actuales".

Más crédito

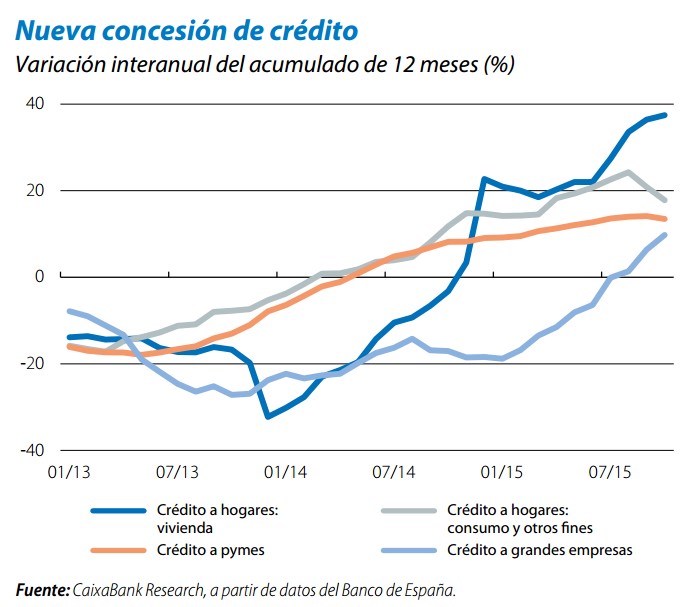

Pero además, el informe de CaixaBank Research destaca otros dos aspectos muy relevantes sobre las ratios financieros. Para empezar, se está recuperando el flujo de nuevo crédito a hogares y empresas. Y esto es compatible con una reducción del apalancamiento total. Una cosa es que los agentes amorticen el crédito concedido en el pasado y otra es cómo evolucionen los nuevos créditos.

Pues bien, a lo largo de 2015, éste se está recuperando y en algunos casos con cifras espectaculares. Por ejemplo, en lo que hace referencia al crédito nuevo a hogares para la compra de vivienda, crecía casi al 40% en el primer semestre de 2015. Es cierto que se partía de un nivel muy bajo, pero incluso así es una cifra llamativa: "Desde principios de año hasta el mes de octubre, el flujo de nuevo crédito a hogares y pymes ha crecido a tasas del 17%, una tendencia que prevemos que se acentúe en 2016. Destaca el fuerte crecimiento del crédito hipotecario, impulsado por la recuperación del sector inmobiliario".

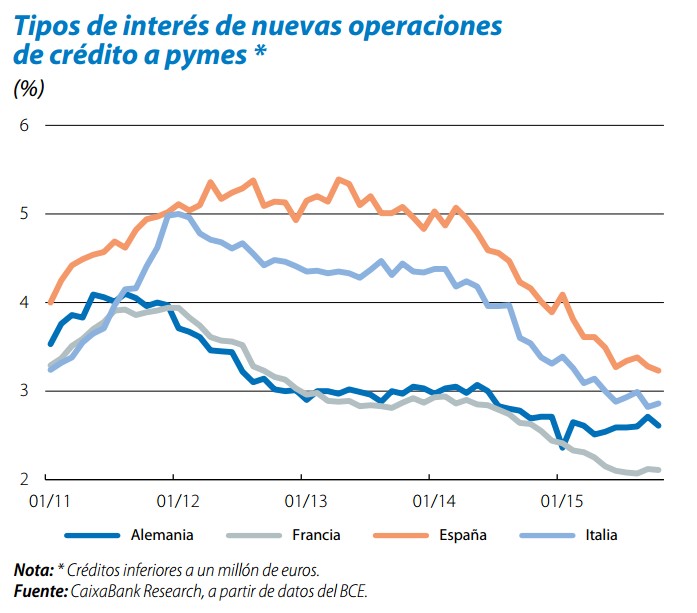

En segundo lugar, destaca el siguiente gráfico, que recoge los tipos de interés en las nuevas operaciones de crédito a pymes. Como vemos, en toda Europa está cayendo el coste de financiación. En este sentido, España no es una excepción.

Pero además, poco a poco nos acercamos a las cifras de nuestros vecinos: "Según los datos más recientes, del mes de octubre, dicho tipo de interés fue, en promedio, del 3,2% en España, frente al 2,6% y 2,1% en Alemania y Francia, respectivamente. Si bien la tasa española sigue estando por encima de la de otros países, el diferencial con respecto a la alemana, por ejemplo, ha disminuido en 0,9 p. p. desde octubre de 2014".