"El mundo parece abocado a una nueva crisis parecida a la de 2008. Los precios del petróleo caen con fuerza, arrastrando a todas las bolsas mundiales. La baja demanda de crudo es consecuencia de una débil situación económica mundial, especialmente en China, que tras años de estímulos está cerca de colapsar completamente llevándose por delante el todavía incipiente crecimiento de las economías europeas y del resto del mundo desarrollado".

Éste es el relato de terror económico más escuchado actualmente. ¿Qué tiene de cierto? ¿Cómo de relacionado está el precio del petróleo y el crecimiento económico mundial? ¿Es sostenible el precio del barril de crudo en estos niveles? Veamos estos puntos por separado.

¿Estamos ante lo que podría ser el nuevo 2008? La respuesta es un rotundo no. De hecho, casi estamos en una situación contraria a la acaecida entonces. En 2008, se agotaba una fase expansiva de la economía mundial, la gran acumulación de capital fijo en economías desarrolladas tuvo su contraparte en una infrainversión en commodities o capital circulante. Surgieron patrones de especialización no sostenibles, con un claro cuello de botella en el mercado de materias primas, incapaz de surtir la gran acumulación de proyectos más capital intensivos.

Cuando los desequilibrios se hicieron patentes, el precio de las materias primas terminó explotando (en plena recesión económica mundial). Los flujos de capital se movieron desde las economías desarrolladas hacia las emergentes, típicamente productoras de materias primas. El desorbitado precio de estas materias primas fomentó su búsqueda y producción en todo el mundo.

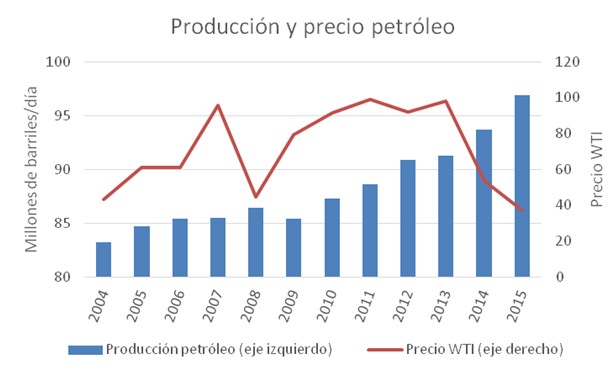

Actualmente, nos encontramos justo en la situación contraria a la de 2008: más que cuello de botella en materias primas, tenemos sobrecapacidad instalada. Entre 2009 y 2015, la producción de petróleo ha crecido lo mismo que entre 1998 y 2009. Es decir, en los 6 últimos años ha crecido en la misma proporción que en los 11 anteriores.

Fuente: International Energy Agency; US Energy Information Administration.

Adicionalmente, un petróleo o materias primas baratas, más que abortar el crecimiento económico, tienen el potencial de impulsarlo, sobre todo en aquellas industrias que utilizan dichas commodities como insumos.

Es decir, todos aquellos países (normalmente desarrollados) cuyas empresas utilizan materias primas para realizar cualquier otro proceso productivo están viendo cómo sus costes se abaratan de manera drástica. Nótese que la situación es exactamente la inversa que en 2008, donde el coste creciente de las materias primas ahogaba rentabilidades de las industrias que utilizaban dichos insumos.

En definitiva, una recesión tipo 2008 ni está ni se le espera. La situación es justo la contraria. Los países desarrollados se encuentran en fase expansiva (y los bajos precios de materias primas apuntalan el crecimiento más que evitarlo) y los productores de materias primas en fase contractiva.

Esto no quiere decir que la situación actual no esté exenta de dificultades. Los flujos de crédito internacionales que fueron a proporcionar financiación a las inversiones relacionadas con commodities pueden sufrir importantes impagos y generar tensiones financieras a nivel mundial, o incluso varios de los países exportadores de materias primas pueden llegar a desestabilizar políticamente una región (principalmente, aquéllos cuyos ingresos fiscales derivan de las ganancias del petróleo).

El petróleo subirá a medio plazo

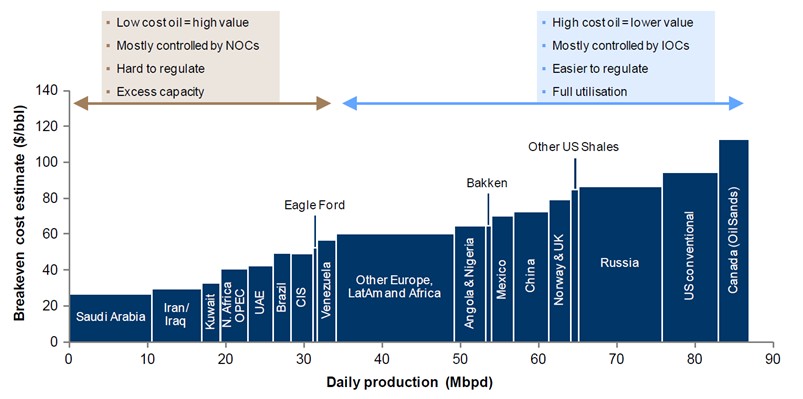

La otra gran pregunta que pretendemos contestar es, ¿puede mantenerse mucho tiempo el precio del petróleo en los niveles actuales? A largo plazo no, pero en el corto plazo aún podría quedar algo de tiempo hasta que remonte. A menos de 30$ el barril, tan solo Arabia Saudita, Irán, Iraq y Kuwait tienen alguna ganancia, y a este precio la oferta de petróleo se queda en menos de 20 millones de barriles al día frente a los aproximadamente 95 millones de barriles día que es la demanda actual.

Fuente: Alliance Bernstein, octubre 2014

Dicho lo cual, muchos productores de petróleo se cubren con algún derivado ante cambios en el precio. Normalmente, estos contratos tienen una duración que rara vez supera los dos años. Si tenemos en cuenta que la gran bajada en los precios se produce desde finales de 2014, podríamos pensar que hasta finales de 2016 hay productores que siguen cubriendo sus pérdidas operativas con la ganancia del derivado contratado.

Por otro lado, incluso los países que técnicamente pueden soportar el precio inferior a 30$ tienen graves dificultades para afrontarlo políticamente. Es el caso, por ejemplo, de Arabia Saudita, que sufre actualmente una grave crisis fiscal por gasto comprometido con anterioridad por su gobierno. Simplemente, el excedente del todavía rentable petróleo saudí no es suficiente para cubrir los gastos operativos de su gobierno.

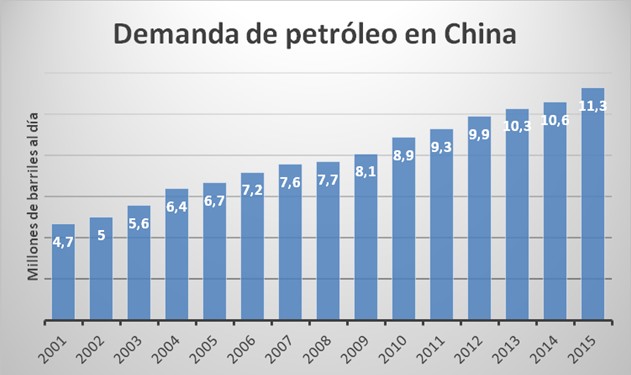

Tenemos también la situación China como factor determinante en la demanda de petróleo. Aquí tenemos que diferenciar entre demanda esperada y la efectiva. La demanda efectiva no se ha frenado los últimos años. De hecho, cierra 2015 con un crecimiento de un 6,6% en términos interanuales, el mayor crecimiento desde el año 2010.

Fuente: International Energy Agency

Tema diferente es la demanda esperada. Las expectativas sobre la economía China no son en general buenas y hacen que la demanda esperada sea menor y los especuladores tomen desde ya posiciones bajistas. Sin embargo, y como venimos mencionando repetidamente en los informes de UFM Market Trends, el riesgo de recesión chino es mucho menor del que descuenta el mercado, siendo los movimientos de su mercado de valores poco significativos de la situación subyacente de la economía real.

En definitiva, ni por el lado de la oferta de petróleo, que difícilmente puede soportar a largo plazo estos precios, ni por el lado de la demanda de China, que parece no ralentizarse, esperamos un precio cercano a 30$. Por otro lado, tampoco esperamos una subida a niveles anteriores al primer desplome, ya que la enorme cantidad de inversiones que se han hecho durante los últimos años en este mercado hace que exista una fuerte capacidad instalada en el sector que permite absorber aumentos de demanda sin un gran movimiento en el precio.

Daniel Fernández Méndez es director de UFM Market Trends y profesor de la Universidad Francisco Marroquín. Si quiere profundizar sobre éste y otros temas económicos suscríbase a los informes de UFM Market Trends.