Nuevo punto de inflexión. Tras años de contracción crediticia, "el final del desapalancamiento de la banca está próximo". Éste es uno de los puntos más destacables del último informe de UFM Market Trends y el Instituto Juan de Mariana sobre España, correspondiente al segundo semestre de 2015.

Aún está por ver si las turbulencias financieras de los últimos meses habrían frenado este incipiente cambio de tendencia, pero en caso se que se mantenga dicha senda se trataría de una buena noticia para el conjunto de la economía nacional. Así, tal y como indica el economista Ángel Martín Oro, autor del informe, "los datos más recientes muestran un pequeño repunte en el total de activos que podría indicar que el final del desapalancamiento de la banca está próximo".

El informe señala que "después de varios años de desapalancamiento y de reducción de balance, podríamos pensar que la banca española está cerca de su suelo a nivel de activos. En noviembre del 2015, el balance agregado registró los 2,82 billones de euros, mostrando un aumento del 1,3% desde el mínimo de agosto de ese mismo año".

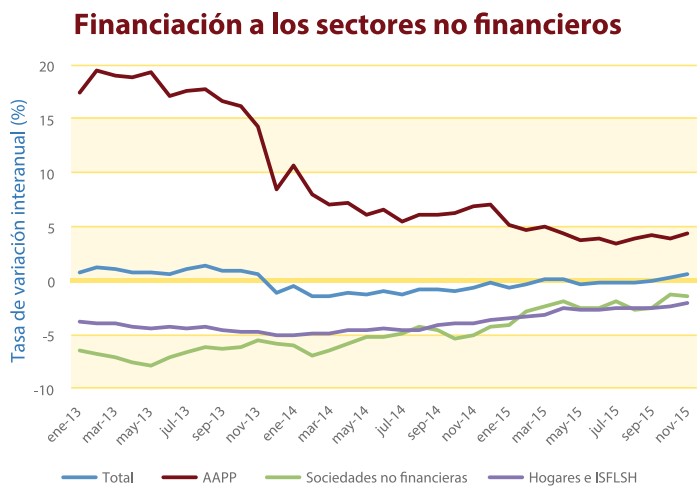

En concreto, el crédito total a los sectores no financieros regresó a tasas positivas en noviembre, tras crecer un 0,56%, su mayor repunte desde noviembre de 2013, mientras que la financiación al sector público avanzó a un 4,4% interanual frente al mínimo del 3,37% que marcó en julio.

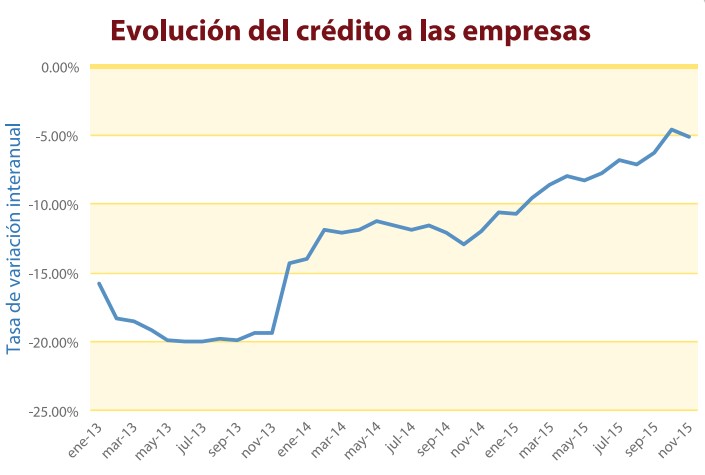

En términos de stock, el crédito -tanto a empresas como a hogares- continúa en fase de contracción, aunque a tasas cada vez más bajas. "Desde nuestro punto de vista, consideramos que hay indicios de que en los próximos trimestres el crédito a las empresas empezará a presentar tasas de crecimiento interanuales positivas". El volumen de crédito empresarial descendió a un ritmo del -5% anual el pasado noviembre frente al -11,9% registrado un año antes.

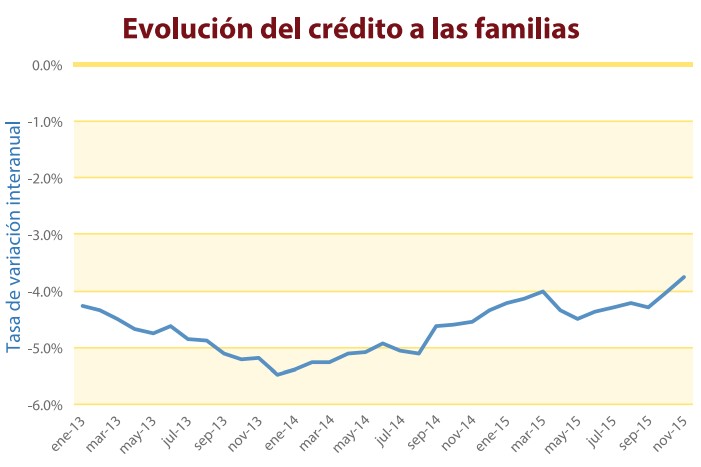

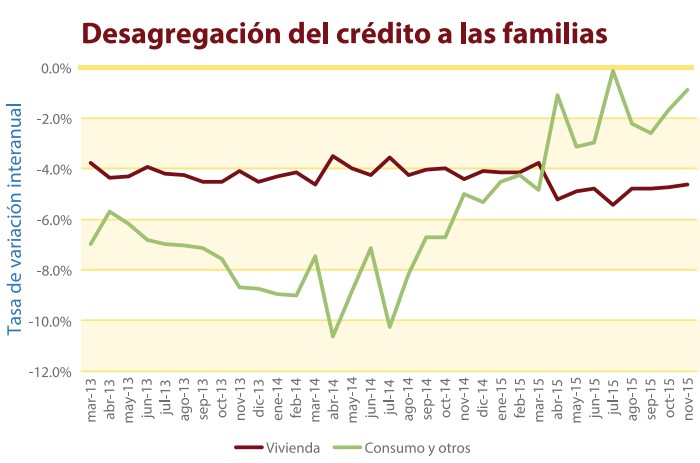

Asimismo, aunque el stock de crédito a las familias también se mantiene en fase de contracción, "los datos muestran que podemos estar en un punto de inflexión, si bien tardará en traducirse en tasas interanuales positivas. Así nos lo señala el crecimiento mensual positivo (+0.81%) del último mes de noviembre", añade el estudio. El volumen de crédito concedido a familias bajó un -3,76% anual en noviembre frente al -4,54% registrado un año antes.

Los dos principales componentes del crédito a las familias siguen ampliando sus diferencias. Por un lado, el crédito al consumo se acerca repetidamente, aunque sin llegar a ellas, a tasas de crecimiento positivas, mientras los créditos y préstamos para vivienda no consiguen desmarcarse de la tendencia de los últimos años y siguen reduciéndose a tasas interanuales superiores al 4%.

- Crecimiento anual del crédito al consumo y otros (noviembre 2015): -0.86% (-4.99% noviembre 2014).

- Crecimiento anual del crédito a la vivienda (noviembre 2015): -4.60% (-4.41% noviembre 2014).

Cae la morosidad

"El motivo principal que nos empuja a creer que nos encontramos en la fase última de desapalancamiento es el estado en que se encuentra no solo la propia banca, sino la economía española en su conjunto. Tras años de dificultades, la banca empieza a tener una mejor estructura financiera", lo cual arroja dos importantes conclusiones, según el informe:

- "La banca está preparada para acompañar el crecimiento de la economía española".

- Y "el sector está preparado para afrontar una nueva ola de fusiones y adquisiciones, esta vez de una forma más ordenada y coherente con los planes de expansión de los grandes players del sector"

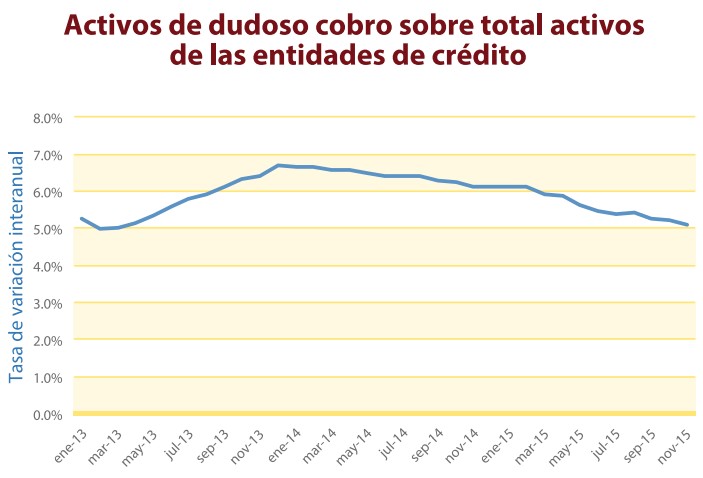

Por último, otra señal positiva para el sector es la reducción acelerada del porcentaje de activos de dudoso cobro respecto al total de activos de las entidades de crédito. "Esta tasa ha caído desde el máximo de 6,7% en diciembre del 2013 a 5,1% en noviembre del 2015".

La evolución del total de los activos dudosos de las entidades de crédito muestra "una tendencia muy esperanzadora para la evolución del crédito", según destaca el informe. "El movimiento iniciado a principios del 2014 se ha confirmado durante el 2015, año en que los activos dudosos se han reducido más de lo que lo ha hecho el balance agregado de las entidades de crédito".

En concreto, el volumen de activos dudosos bajó un 20,9% interanual en noviembre frente al -8,2% registrado un año antes.